Malgré les taux d’infection extrêmement élevés, le nombre de personnes nécessitant des soins hospitaliers et le nombre de décès n’ont pas augmenté aussi rapidement. Cela pourrait s’expliquer en partie par le variant omicron, qui semble causer des symptômes plus légers que les précédents variants. Les estimations de l’efficacité des vaccins ont néanmoins dû être révisées.

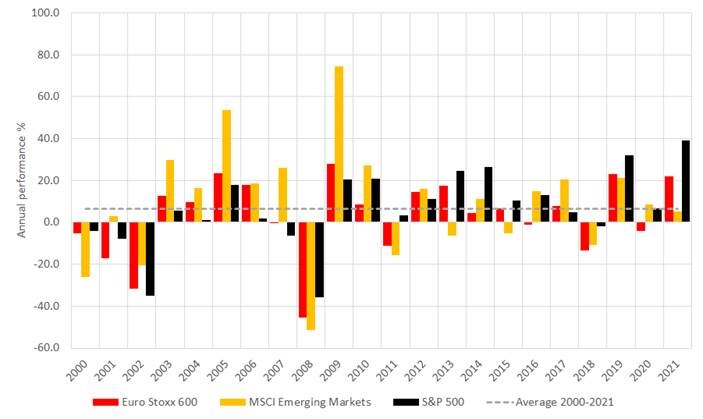

Malgré le pic des infections, les marchés boursiers étaient en plein essor. L’indice boursier MSCI Europe a augmenté de plus de 5% et l’indice MSCI Amérique du Nord de plus de 3%. Depuis le début de l’année 2021, l’Europe a progressé de 22% et l’Amérique du Nord de 39% en euros. L’augmentation de la valeur de l’indice américain S&P 500 en euros est la plus importante de ce millénaire. La dernière fois qu’une augmentation de valeur similaire a été observée, c’était en 1999.

En revanche, le marché des actions chinoises a fortement baissé en décembre, et la baisse en 2021 a été de 17% en euros. Cette faible performance est principalement la conséquence des réformes mandatées par le gouvernement central dans de nombreux secteurs. Il est à craindre que les problèmes du secteur immobilier ne se répercutent sur les perspectives de croissance du pays et au-delà de son économie.

L’optimisme économique se maintient

L’optimisme quant à la vigueur du développement économique s’est maintenu malgré les revers. L’année 2021 semble s’être terminée positivement, du moins jusqu’à Noël. Aux États-Unis, l’indice ISM, qui décrit la confiance dans le secteur manufacturier, s’est maintenu au-dessus de 60 points, atteignant 61,1 points en décembre. En outre, la confiance des consommateurs a légèrement augmenté, à 115,8 points, dans l’enquête du Conference Board.

Le nombre de nouveaux emplois s’est élevé à 210 000, soit beaucoup moins que prévu, mais le chômage a continué de baisser et s’est établi à 4,2%. Aux États-Unis, le chômage pré-Covid-19 se situait entre 3,5 et 4,0% de la population active en 2018-2019.

Il est à craindre que le resserrement du marché du travail continue de se répercuter sur les salaires et, par conséquent, sur les prix à la consommation.

Le pic des infections au virus à la fin de l’année dernière se reflétera probablement encore dans l’activité économique au premier semestre de la nouvelle année. Les absences pour cause de maladie ont contraint de nombreuses compagnies aériennes et de transport à annuler des trajets et des livraisons. La production est également entravée par les restrictions imposées dans de nombreux pays, et il est à craindre que la pénurie de composants ne s’aggrave à nouveau. La croissance mondiale pourrait chuter de deux points de pourcentage au premier trimestre, mais elle devrait se redresser au printemps. Les prévisions de croissance mondiale pour 2022 n’ont pas été sensiblement ajustées à la baisse, du moins pas encore, même si la tendance semble erratique.

Les banques centrales sortent de leur sommeil

Lors de sa réunion de décembre, la réserve fédérale américaine a décidé d’accélérer la réduction progressive de son programme d’achat, qui prévoit trois hausses de taux en 2022. Le président de la Fed, Jerome Powell, ayant déjà annoncé ces mesures dans un discours début décembre, l’attitude plus «faucon» de la Fed n’a pas surpris les marchés.

D’autre part, le taux de base de la Banque d’Angleterre a été relevé de 0,25 point de pourcentage, mettant fin à la période d’intérêt zéro. L’économie britannique a connu un ralentissement, et l’inflation a atteint 5,1%, mais en 2022, l’économie devrait connaître une croissance de 4 à 5%, avec une inflation d’environ 5%. La livre a connu une tendance à l’affaiblissement, et les primes de risque des obligations Gilt (dette souveraine britannique) sont en hausse par rapport aux obligations d’État allemandes. En revanche, la Norges Bank a de nouveau relevé son taux de dépôt de 0,25 point de pourcentage.

La Banque centrale européenne n’a pas modifié son taux de refinancement ni son programme d’achat en décembre mais a confirmé que le programme PEPP prendra fin en mars. En revanche, le programme APP sera quelque peu élargi au printemps. Christine Lagarde, la présidente de la BCE, a souligné la politique de taux d’intérêt modérés de la BCE et a prévu que les taux d’intérêt officiels n’augmenteront pas avant 2023. La BCE prévoit que l’inflation dans la zone euro sera de 3,2% cette année et de 1,8% en 2023.

Les taux d’inflation et les politiques de taux d’intérêt des banques centrales sont les facteurs clés du marché cette année.

Graphique: Rendements annuels de différents marchés d’actions en euros de 2000 à 2021

){kind=link}