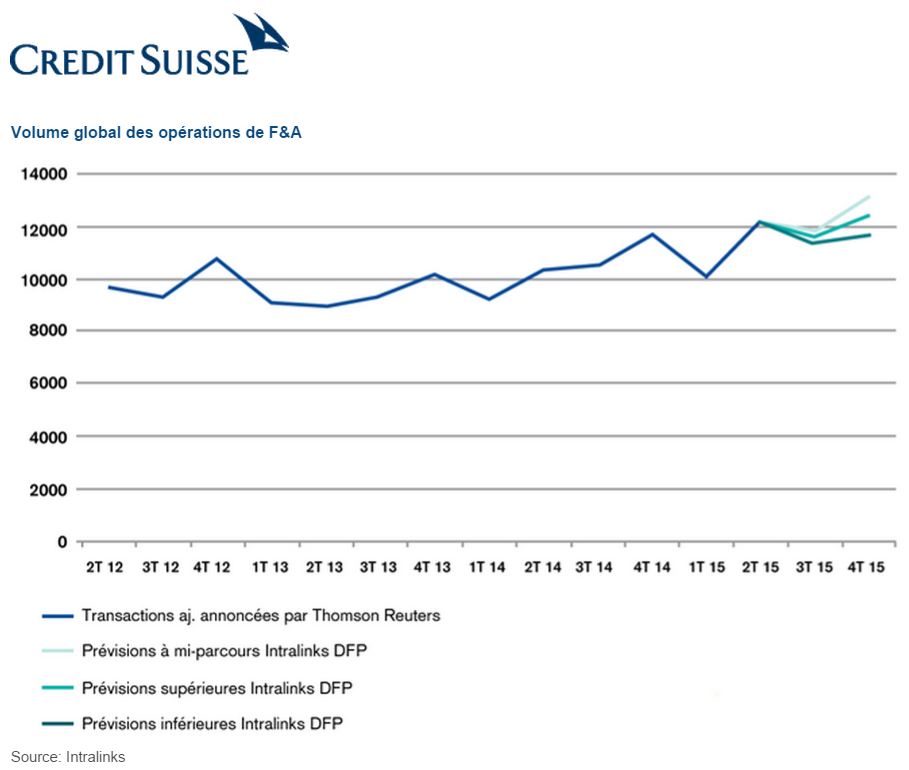

La valeur totale des transactions de fusions et acquisitions (F&A) pourrait atteindre un nouveau plafond en 2015, dépassant le précédent record de 2007. «Un environnement macroéconomique de faible croissance, associé à des opportunités d’expansion via l’ajout de nouveaux clients et secteurs d’activité, constitue le moteur des F&A. Nous sommes sur la bonne voie pour atteindre ou dépasser le record de 2007», a déclaré Greg Weinberger, co-responsable Global M&A pour le Credit Suisse. En 2015, le volume de F&A à l’échelle mondiale devrait gagner près de 11% par rapport à l’année dernière, selon le Deal Flow Predictor d’Intralinks.

Les chiffres de Dealogic montrent que le volume de F&A à l’échelle mondiale avait déjà atteint 3000 milliards de dollars en août 2011, stimulés par une hausse de 48% des grandes transactions de plus de 5 milliards de dollars. Sur ce total, 31 transactions ont dépassé le seuil de 10 milliards de dollars.

«Cette augmentation du nombre de grandes transactions représente un changement radical par rapport aux opérations modestes qui ont constitué le pain quotidien des banquiers d’affaires depuis le début de la crise financière mondiale», constate Philip Whitchelo, VP Strategy & Product Marketing chez Intralinks.

Les opportunités stratégiques motivent les acheteurs

Une étude réalisée par KPMG parmi les professionnels des F&A a montré que les principales raisons motivant un projet d’acquisition étaient soit opportunistes – un objectif devient disponible – soit de permettre à l’entreprise de développer son étendue géographique ou sa base de clientèle, ou encore de se lancer dans de nouvelles lignes de métier. Le contexte actuel présente un cercle vertueux des moteurs de croissance des fusions et acquisitions: les entreprises ont réuni d’importantes réserves de liquidités et possèdent un accès sans précédent aux liquidités. Elles sont également désireuses d’obtenir des opportunités de croissance et d’améliorer leurs parts de marché. «Les F&A en tant que moyen d’expansion sont clairement revenues à l’ordre du jour», estime Pip McCrostie, Global Vice Chair, Transaction Advisory Services chez EY.

Les entreprises sont également encouragées par le faible niveau des taux d’intérêt ainsi que l’amélioration des perspectives conjoncturelles, et elles considèrent les acquisitions comme un moyen d’accès aux marchés émergents en forte croissance. La recherche de spécialisations additionnelles a également motivé certaines transactions.

De nombreux acquéreurs sont à l’affût de sociétés affichant un positionnement de niche dans des domaines allant des nouveaux matériaux et technologies aux médicaments orphelins. Tous ces facteurs expliquent le dynamisme de l’activité de fusions et acquisitions, qui à son tour a fait gonfler les évaluations. Par ailleurs, les financements bon marché et aisément disponibles ont alimenté l’inflation des prix de vente.

Les évaluations en hausse

Les données Thomson Reuters montrent qu’au cours du premier semestre, les évaluations moyennes des transactions aux Etats-Unis ont atteint 16,5 fois les bénéfices avant intérêts, impôts, dépréciations et amortissements (EBITDA), dépassant le record de 14,3 fois en 2007. Chez EY, Pip McCrostie rappelle que «les ratios des transactions sont élevés, tandis que les primes à l’achat sont en phase avec les niveaux intermédiaires des cycles de F&A précédents». «Les évaluations devraient atteindre un nouveau plafond (en 2015), malgré des inquiétudes grandissantes concernant le développement d’une bulle spéculative», précise-t-on chez Interlinks. D’un autre côté, les opérations de F&A des sociétés de private equity (PE) ont nettement ralenti au premier semestre, par rapport à la même période en 2014. Cela signifie qu’il existe un potentiel pour une forte hausse des transactions sell-side de PE au cours des mois à venir, ce qui stimule encore les valorisations.

Aucun signe de surchauffe – pour l’instant

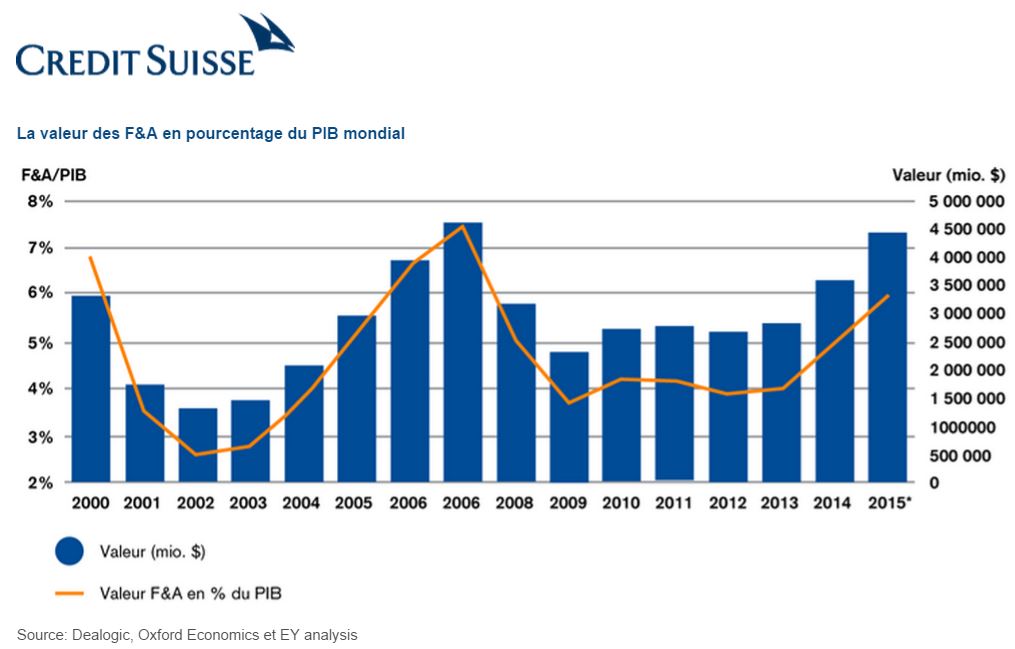

Les activités de fusions et acquisitions devraient rester fortes durant la seconde partie de l’année. Plus de la moitié des cadres internationaux interrogés par le Global Confidence Barometer ont répondu qu’ils prévoyaient des acquisitions dans les douze prochains mois. Mais on n’observe pour le moment aucun signe de surchauffe. Les valeurs des transactions mondiales de F&A sont en effet à des niveaux record, mais «il n’y a pas eu d’augmentation du volume des transactions en parallèle au cours du dernier cycle de fusions et acquisitions. Ce qui laisse supposer une bonne discipline dans la sélection des bonnes transactions. D’autres mesures clés font apparaître une marge de manœuvre dans le cycle actuel. La valeur totale des F&A en tant que part du PIB est bien inférieure aux records déjà enregistrés», constate Pip McCrostie.

Le nombre de transactions a continué à augmenter au premier semestre, mais à un «rythme nettement plus lent que la hausse de la valeur des transactions, ce qui pose la question de savoir si le boom actuel des fusions et acquisitions est durable au-delà de 2015, notamment lorsque le nombre de grandes transactions retrouvera des niveaux plus ’normaux’», souligne Philip Whitchelo chez Interlinks.

Fusions: la santé en tête

Le secteur enregistrant la plupart des activités de fusions et acquisitions sur les derniers mois est celui de la santé, avec des transactions d’une valeur de 482 milliards jusqu’à mi-août, un montant qui dépasse le précédent record sur une année entière établi en 2014. La demande est portée par la recherche de nouveaux médicaments et traitements innovants afin d’élargir la réserve existante de molécules pharmaceutiques.

Aux Etats-Unis, la loi Affordable Care Act semble également expliquer le regain d’activité de fusions et acquisitions parmi les assurances santé, les hôpitaux et autres prestataires de santé.

Le secteur de la technologie se classe deuxième avec des opérations estimées à 382 milliards de dollars, alors que les entreprises technologiques cherchent à améliorer leurs revenus, à accéder à de nouvelles propriétés intellectuelles et à de jeunes talents, à réaliser des acquisitions de consolidation visant à améliorer les nouveaux produits, et à pénétrer de nouveaux marchés. Le secteur du pétrole et du gaz se classe troisième, dopé par l’offre en cours de Royal Dutch Shell, qui a proposé 70 milliards de dollars pour BG Group – la plus grande transaction de l’année. La volatilité des cours de référence du pétrole brut est l’un des motifs de l’intensification de l’activité de fusions et acquisitions dans le secteur.

Les Etats-Unis et l’Europe en tête des transactions, l’Amérique latine en retard

L’Amérique du Nord et l’Europe devraient continuer à dominer la croissance des F&A en 2015. Les Etats-Unis représentent près de la moitié de la valeur totale des transactions annoncées au premier semestre, les investisseurs étant attirés par un taux de croissance relativement sain et des marchés du crédit très ouverts. La région Asie-Pacifique participe également au boom des fusions et acquisitions, alors que les entreprises cherchent à s’exposer aux marchés émergents à croissance rapide. Cependant, l’Amérique latine sous-performe nettement, affectée par la faiblesse de la demande mondiale en matières premières et le faible prix du pétrole.

Beaucoup de transactions échouent

Il est utile de préciser que malgré l’activité record de fusions-acquisitions susmentionnée, toutes les transactions ne sont pas menées à bien. Des problèmes de lois antitrust ou de concurrence, mais aussi d’autres facteurs tels que certains intermédiaires indélicats ou l’activisme des actionnaires, bloquent des transactions en projet ou en discussion. Les transactions qui ont échoué en 2014 représentaient un total de 686 milliards de dollars selon les chiffres de JPMorgan. Cet énorme montant est toutefois cohérent avec des retournements précédents de l’activité de fusions et acquisitions.

){kind=link}