Il n’y a pas un jour sans qu’on ne parle de réduction d’achat d’actifs ou de tapering. Si la semaine prochaine marquera officiellement le début de cette normalisation monétaire aux États-Unis, il subsiste des doutes concernant l’évolution de plusieurs actifs dont les indices boursiers, les devises ou encore les rendements des Treasuries. Suite à de nombreuses questions, je vous propose aujourd’hui, de manière synthétique, de passer en revue les réactions potentielles des marchés financiers. Synthèse et analyse.

a. Les faits

Dès la mi-novembre, la Banque centrale américaine réduira peu à peu le soutien monétaire qu’elle apportait depuis le début de la pandémie en limitant ses rachats d’actifs notant que l’activité et l’emploi «ont continué à se renforcer», et face à une inflation «élevée».

Comme vous le savez déjà, l’institution monétaire va commencer à ralentir ses achats d’actifs. De 120 milliards de dollars par mois actuellement, ils seront réduits de 15 milliards chaque mois, jusqu’à être ramenés à zéro soit à mi-juin 2022 si le rythme n’est pas modifié. Selon un communiqué publié à l’issue de la réunion de son Comité de politique monétaire (FOMC), la Fed achètera chaque mois 10 milliards de dollars de bons du Trésor de moins que le mois précédent, et 5 milliards pour les MBS, des produits financiers adossés à des prêts immobiliers.

Se pose alors la question de savoir maintenant quelles pourraient être les différentes réactions sur les marchés.

b. Quelles ont été les réactions par le passé et que faut-il attendre?

Il y a bien évidemment plusieurs réactions à attendre des marchés suite à l’annonce de la Fed de vouloir baisser ses rachats d’actifs:

- Rappel indispensable:

Débutons tout d’abord par un rappel utile concernant ce qui a été mis en place depuis le déclenchement de la crise liée au Covid-19 par la Fed et surtout ses buts:

- Soutenir le bon fonctionnement des marchés financiers

- Donner une impulsion supplémentaire à l’économie en abaissant les coûts d’emprunt

- Exercer une pression à la baisse sur les rendements à long terme pour stimuler l’investissement.

- Soutenir les marchés des titres adossés à des créances hypothécaires et des titres adossés à des créances hypothécaires commerciales (TACHC) en abaissant les taux d’intérêt des prêts hypothécaires résidentiels et commerciaux.

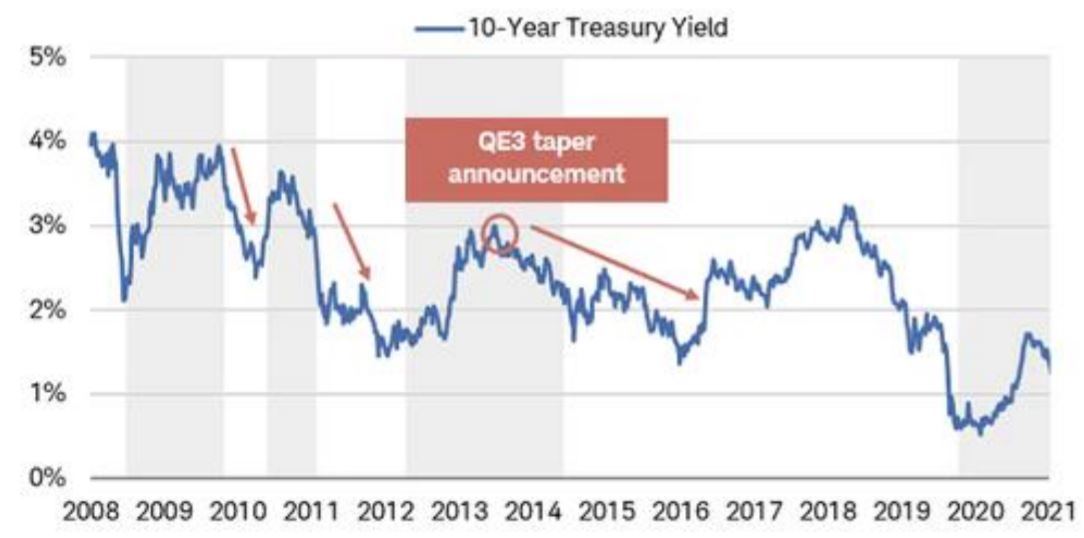

- Treasuries et tapering

Il y a une affirmation récurrente qui consiste à dire que le niveau du rendement des Treasuries (et notamment le 10 ans américain) ne se situe pas à son «véritable» niveau (plus élevé donc), cependant il y a plusieurs observations que l’on peut apporter et notamment 2:

➢ La Forward guidance fonctionne: Nous pensons que cette tendance reflète la puissance du signal de la Fed (les fameuses indications prévisionnelles ou forward guidance). Les marchés ont considéré la fin de l’assouplissement quantitatif et/ou le tapering comme le début d’un durcissement de la politique, qui se traduirait probablement par des hausses de taux à terme, un ralentissement de la croissance et une baisse de l’inflation (l’inflation serait ainsi transitoire). Par conséquent, les rendements ont chuté et la courbe des taux s’est aplatie.

➢ En 2013, les rendements avaient baissé: Lors de la précédente période de réduction progressive

des taux d’intérêt, les rendements ont augmenté avant le début de la réduction progressive en 2013,

mais ont ensuite chuté pendant la période de mise en œuvre. Ce schéma était similaire aux périodes

précédentes où la Fed a commencé et arrêté l’assouplissement quantitatif. Les rendements ont

augmenté pendant les périodes d’assouplissement quantitatif et ont baissé lorsque l’assouplissement

quantitatif a pris fin. Il pourrait toujours en être autrement cette fois-ci puisque les rendements des

bons du Trésor à moyen et long terme sont déjà très bas. Toutefois, il convient de noter que la

réaction du marché dépendra davantage des perspectives de croissance économique et d’inflation

que du niveau de l’offre de bons du Trésor.

Enfin, on signalera que depuis 1950, lorsque le rendement du Trésor à 10 ans a augmenté de 1% ou plus, il

n’y a eu que deux cas où les actions ont chuté dans un contexte de hausse des taux. En fait, les rendements

annualisés de chacune de ces périodes où les taux ont augmenté de 1% ou plus ont été de 10,5%, ce qui

correspond à peu près au rendement moyen à long terme du marché boursier américain.

Enfin, on signalera que depuis 1950, lorsque le rendement du Trésor à 10 ans a augmenté de 1% ou plus, il

n’y a eu que deux cas où les actions ont chuté dans un contexte de hausse des taux. En fait, les rendements

annualisés de chacune de ces périodes où les taux ont augmenté de 1% ou plus ont été de 10,5%, ce qui

correspond à peu près au rendement moyen à long terme du marché boursier américain.

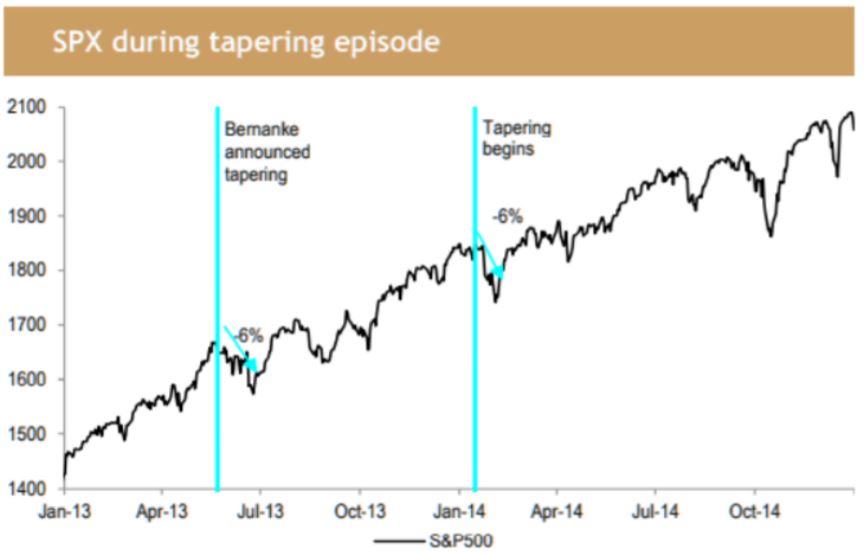

- S&P 500 et tapering

L’annonce du tapering de 2013 a été suivie d’un repli de 6% puis de forts gains pour les actions. Le repli des marchés de septembre dernier pourrait en être le miroir. Si l’on se base maintenant sur l’historique du tapering de la Fed de l’ère Bernanke et sur l’historique de 60 ans des mouvements de l’indice S&P 500 après un repli de 5 à 6%, les actions ont de fortes chances de progresser jusqu’à la fin de l’année (en tout cas).

Les messages clairs du président de la Fed, Jerome Powell, selon lesquels il ne relèvera pas les taux prochainement et pense que l’inflation se stabilisera après avoir subi une fièvre transitoire, sont positifs pour le marché des actions, pour l’instant.

Il faut garder à l’esprit que la Fed va de l’avant parce qu’elle est de plus en plus confiante dans l’économie (inflation transitoire et emploi) et qu’elle continuera à apporter son soutien à l’économie.

L’année dans son ensemble a été très bonne pour le S&P 500, avec une hausse de près de 25%. L’une des dernières meilleures années pour le S&P 500 avait eu lieu en … 2013!

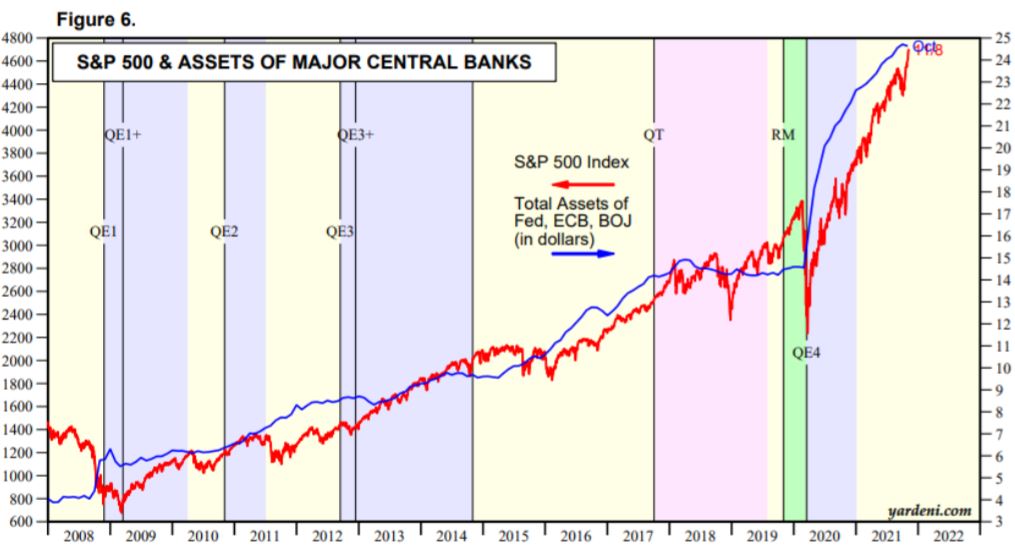

Enfin, rappelons que le tapering ne signifie en aucun cas une baisse du bilan de la Fed, mais «simplement»

une réduction de ses rachats d’actifs. En d’autres termes, la théorie qui consiste à dire que la hausse du S&P

500 est corrélée au niveau du bilan de l’institution monétaire n’est toujours pas remise en question.

Au sein des membres du S&P 500, il convient de noter les performances des secteurs en 2013 de mi-mai (début de la baisse des rachats d’actifs) au 31 décembre de la même année.

On constate que ce sont les valeurs liées au secteur de l’industrie, à la … technologie et la consommation discrétionnaire qui ont le mieux performé. Les sous-performances ont été à mettre sur le compte de l’immobilier, des services de communication et des utilities (soit les secteurs sensibles aux taux).

Attention cependant aux comparaisons qui peuvent être faussées par la nature de la crise et aux plans de relance des gouvernements.

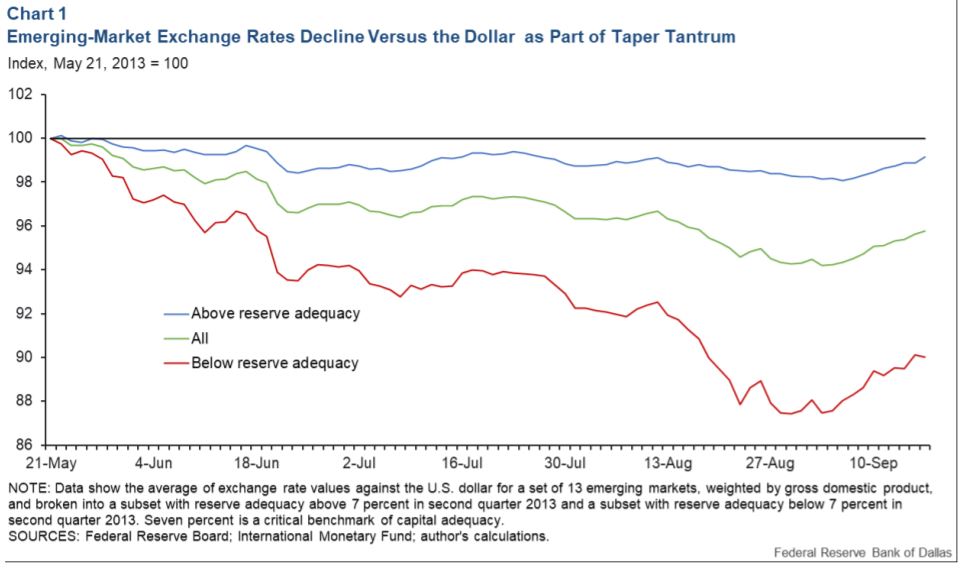

- Devises et tapering

Au cours des quatre mois qui ont suivi la première allusion de Bernanke à la réduction progressive des dépenses en 2013, les taux de change des marchés émergents ont chuté de 6% par rapport au dollar.

Comme le rappelle la Fed de Dallas, la plupart des pays émergents ne peuvent pas emprunter à l’étranger dans leur propre monnaie. Lorsqu’un pays accuse un déficit commercial, il doit emprunter en dollars américains pour couvrir ce déficit. Au fil du temps, cela conduit à un stock de dettes libellées en devises étrangères. Le pays a besoin d’un flux régulier de financement en dollars pour financer les déficits courants et pour assurer le service et le renouvellement de toute dette libellée en dollars.

Le resserrement de la Réserve fédérale complique ce financement en dollars, car les investisseurs réaffectent leurs avoirs à des actifs américains dont le rendement est désormais plus élevé.

Cela entraîne une dépréciation de la monnaie dans les pays débiteurs et une instabilité croissante due à une augmentation de la valeur réelle (corrigée de l’inflation) de la dette libellée en monnaie étrangère.

Parfois, les banques centrales locales se sentent obligées de "suivre la Fed" et de relever les taux d’intérêt

pour inciter les capitaux à revenir.

Cependant, si on regarde plus en détail, on constate que le dollar spot a baissé en passant de 84 à mi-mai 2013 à 80 au 31 décembre de la même année.

Cependant, si on regarde plus en détail, on constate que le dollar spot a baissé en passant de 84 à mi-mai 2013 à 80 au 31 décembre de la même année.

Même tendance du dollar face à la monnaie unique qui est passée de 1.29 à 1.37.

Même tendance du dollar face à la monnaie unique qui est passée de 1.29 à 1.37.

Cependant on constate cette fois-ci (pour l’instant en tout cas) que le billet vert a tendance à s’apprécier face à un panier de devises. Il semble que le message (la forward guidance encore) ait fait son chemin.

La réduction progressive des achats d’actifs fait aujourd’hui grimper le dollar, car elle signifie une étape vers une politique monétaire plus stricte. Cela signifie également que la Fed achètera moins d’actifs de la dette, ce qui suggère qu’il y aura moins de dollars en circulation.

Par ailleurs, le différentiel de cycle économique (les États-Unis notamment plus «avancés» que la zone euro) joue aussi tout à fait son «rôle naturel» aujourd’hui.

En bref, la réaction du dollar pourrait aujourd’hui être différente (face à un panier de devises) qu’il y a 8 ans.

c. Synthèse

Contrairement à ce que l’on peut penser, le Tapering qui débutera la semaine prochaine ne se traduira pas par une correction des marchés. Tout retracement des indices pourrait cependant être une formidable opportunité d’investissement. Par ailleurs, la relative faiblesse du rendement des Treasuries ne doit pas être observée comme un phénomène au regard de ce qui s’était passé en 2013.

){kind=link}