En ce début d’année 2023, chaque classe d’actifs connaît un ajustement qui lui est propre, et repose sur plusieurs facteurs: d’abord l’anticipation d’une éventuelle récession, ce qui explique probablement en partie que les valorisations de nombreux actifs ont autant chuté en 2022; Ensuite, les prévisions de relèvement par la Réserve fédérale américaine (Fed) de son taux directeur de 400 points de base supplémentaires (voire plus); Enfin, les prévisions d’une modération de l’inflation, dont de nombreuses composantes sont déjà en baisse, du moins pour ceux d’entre nous qui s’intéressent à la conjoncture économique américaine.

L’évolution des performances de l’immobilier de la nouvelle économie

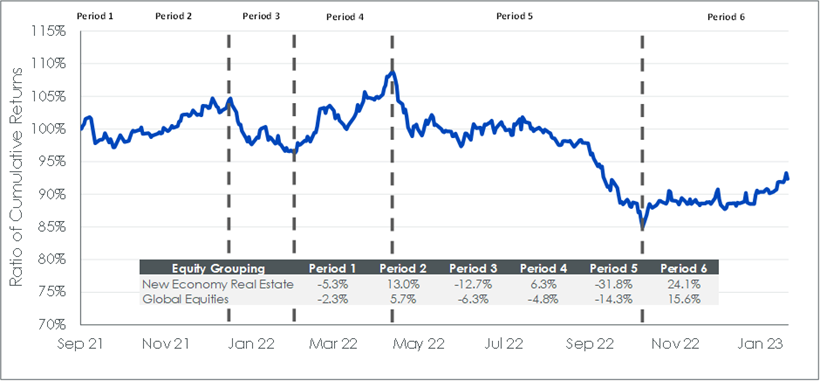

Dans l’Illustration 1, nous avons représenté un ratio de la performance cumulée de l’indice CenterSquare New Economy Real Estate UCITS (immobilier de la nouvelle économie) par rapport à l’indice MSCI ACWI (actions internationales). Si cela peut sembler compliqué, c’est en fait simple d’un point de vue opérationnel:

- Si la courbe a une pente descendante, alors l’Immobilier de la nouvelle économie sous-performe les Actions mondiales

- Si la courbe a une pente ascendante, l’Immobilier de la nouvelle économie surperforme les Actions mondiales

Pour aider à simplifier les choses, nous avons délimité six périodes définies par la pente de la courbe dont les dates sont indiquées après l’Illustration 1. Notre raisonnement est simple: de nombreux investisseurs mondiaux envisagent un indice de référence représentatif des Actions mondiales et se demandent si certaines stratégies (dans le cas présent une stratégie axée sur l’Immobilier de la nouvelle économie) peuvent enregistrer une surperformance durable.

Notre thèse principale est que les sociétés immobilières de la nouvelle économie constituent potentiellement une manière différenciée de prendre une «exposition technologique» lorsque les investisseurs cherchent à réduire leur exposition aux sociétés technologiques traditionnelles.

Illustration 1: Évolution de la performance de l’Immobilier de la nouvelle économie par rapport aux Actions mondiales

- Source: Bloomberg. La période complète s’étend du 15 septembre 2021 au 3 février 2023, soit la durée de l’historique de l’indice CenterSquare New Economy Real Estate UCITS. Période 1: du 15 septembre 2021 au 8 octobre 2021; Période 2: du 8 octobre 2021 au 29 décembre 2021; Période 3: du 29 décembre 2021 au 14 février 2022; Période 4: du 14 février 2022 au 22 avril 2022; Période 5: du 22 avril 2022 au 21 octobre 2022; Période 6: du 21 octobre 2022 au 3 février 2023. La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

Les segments de l’Immobilier de la nouvelle économie

Néanmoins, nous pouvons approfondir la question, et nous intéresser à trois domaines spécifiques du secteur immobilier. WisdomTree coopère avec CenterSquare, un gestionnaire d’actifs doté d’une expérience et d’une expertise approfondies en immobilier, afin de définir une approche de l’Immobilier de la nouvelle économie qui se concentre sur:

- Les antennes-relais pour la téléphonie mobile

- Les centres de données

- Les entrepôts industriels qui s’orientent davantage vers le commerce électronique et la technologie

Bien que l’on ne puisse jamais savoir exactement comment une entreprise ou un secteur de marché réagira dans des conditions économiques difficiles, il y a toutes les raisons de croire que ces segments seront plus résilients que le marché immobilier au sens large.

La fameuse mutation due à la pandémie («pandemic pull-forward»)

Lorsque nous parlons de mutation, nous souhaitons expliquer comment le monde a été, en peu de temps, contraint de s’adapter à un environnement où le travail en entreprise est passé du bureau au domicile et, finalement, à la possibilité de travailler depuis n’importe où. Pour survivre face à cette mutation, de nombreuses personnes et de nombreuses entreprises ont acheté beaucoup de nouveau matériel. Ces achats de produits et services ont eu lieu en grande partie en 2020 et il est peu probable qu’ils soient immédiatement remplacés ou même rachetés à peu près dans les mêmes volumes qu’au cours de cette période tellement unique de notre histoire.

Lorsque nous nous intéressons aux antennes-relais pour la téléphonie mobile, un mot tend à s’imposer: résilience. Maintenant, si l’objectif est de trouver les segments les plus sensibles à un marché haussier, les antennes-relais ne feront probablement pas l’affaire. Elles ont tendance à reposer sur des baux à plus long terme et générer des flux de trésorerie stables et prévisibles. On ne s’attend pas à ce que la valeur perçue des antennes relais enregistre de grandes fluctuations, qu’elles soient haussières ou baissières. Lorsque l’on considère le type de moteur qui pourrait générer de la valeur sur le segment des antennes-relais, il est plus important de tenir compte du cycle actuel de dépenses dans la 5G des opérateurs de télécommunication. Les dépenses liées à ce cycle s’expliquaient davantage par la nécessité de mettre à niveau les systèmes de manière générale en raison de la demande de clients soucieux de traiter davantage de données, plus rapidement. Cette tendance progresse, apparemment indépendamment des conditions économiques ou de la pandémie.

En revanche, les centres de données ont connu une mutation profonde, ce qui semble logique dans la mesure où si les gens ont véritablement acheté tout ce matériel et ont commencé à travailler depuis leur domicile (et finalement depuis n’importe quel endroit), les centres de données devaient avoir la capacité de prendre en charge les diverses applications de productivité (dont Zoom Video Communications ou Microsoft Teams) à des niveaux de demande considérablement accrus. Si nous examinons les récents trimestres d’activité, 5 sur 6 ont enregistré des records en termes d’utilisation d’espace pour les centres de données[1] aux États-Unis. Il est impossible de s’attendre à ce que ce type de tendance se poursuive indéfiniment, mais il est important de se rappeler que même en cas de modération, les utilisateurs ne demandent pas à utiliser moins de données, et une telle chose n’est pas à prévoir dans un avenir proche.

Lourde correction des valorisations en 2022

Nous reconnaissons que de nombreux investisseurs ne suivent peut-être pas régulièrement les différents indicateurs de valorisation du secteur immobilier, et encore moins ceux qui définissent des catégories sous-jacentes spécifiques du secteur. En prenant un peu de recul, nous devons définir certaines des statistiques qui nous semblent permettre de contextualiser les différents types de segments immobiliers que nous nous apprêtons à analyser:

- S’agissant des sociétés d’investissement immobilier («real estate investment trusts» ou REIT) spécialisées dans les antennes relais pour la téléphonie mobile et la logistique industrielle, nous examinons le ratio «prix/fonds d’exploitation ajustés» (P/AFFO) sur les 12 prochains mois. Les fonds d’exploitation ajustés permettent de mesurer les flux de trésorerie disponibles pour les actionnaires du REIT et de donner une idée du potentiel futur de distribution de dividende du REIT.

- Pour les REIT spécialisés dans les centres de données, nous examinons la relation entre la valeur d’entreprise et le bénéfice avant intérêts, impôts, dépréciation et amortissement sur les 12 prochains mois (EV/EBITDA sur les 12 prochains mois).

Comme c’est toujours le cas, il n’existe pas d’indicateur parfait et rien ne peut nous indiquer avec certitude les performances de la période à venir. Toutefois, nous pensons que ces indicateurs donnent la vision la plus juste de ces segments particuliers du marché immobilier.

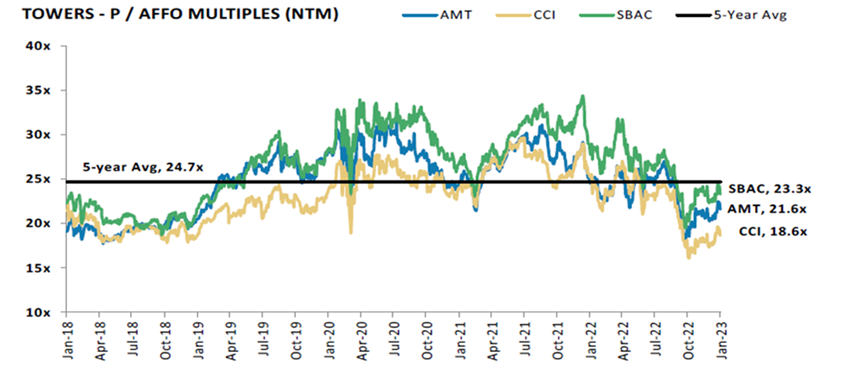

En examinant l’Illustration 2a:

- Le multiple du ratio P/AFFO sur les 12 prochains mois moyen à 5 ans était de 24,7 dans le cas de trois très grands opérateurs. L’indicateur de chacun de ces 3 opérateurs évolue désormais en dessous de ce niveau après avoir commencé l’année 2022 au-dessus.

- En analysant les REIT spécialisés dans les antennes-relais, il est important que les investisseurs se souviennent que bon nombre des opérations associées aux flux de trésorerie sous-jacents sont établies sur de longues périodes. Le facteur dominant influençant le marché est plus susceptible d’être la transition des normes LTE 4G aux normes 5G, qui représente un investissement massif pour les fournisseurs de téléphonie mobile. L’environnement macroéconomique est important, mais la concurrence pour pouvoir traiter et transmettre plus de données, plus rapidement, est inexorable.

- Sources: Morgan Stanley Research, Refinitiv, tel que compilé par CenterSquare en janvier 2023. SBAC: SBA Communications Corp. AMT: American Tower Corp. CCI: Crown Castle International La performance historique n’est pas une indication de la performance future et tout investissement peut perdre de la valeur.

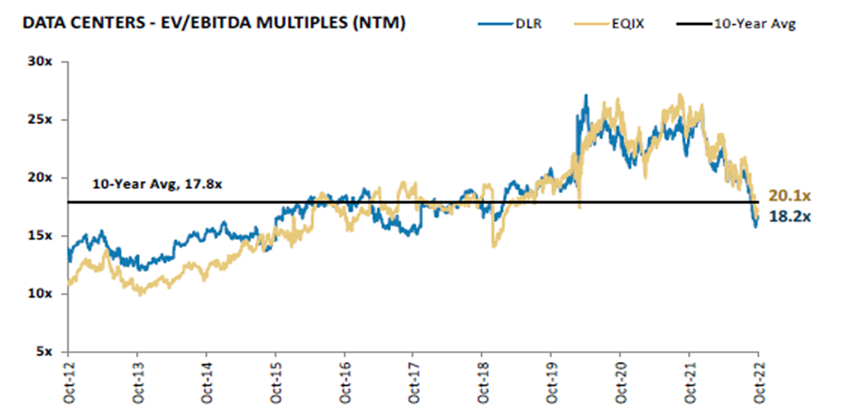

En examinant l’Illustration 2b:

- Nous ne pouvons pas commenter les REIT spécialisés dans les centres de données sans préciser au préalable que ceux qui attendent que leurs valorisations deviennent «abordables» pourraient avoir à attendre longtemps. En analysant deux grands opérateurs, nous constatons que le multiple EV/EBITDA (sur les 12 prochains mois) moyen sur 10 ans était de 17,8. Equinix a corrigé, mais se négocie toujours au-dessus de ce chiffre. Digital Realty Trust a connu le même destin.

- À l’image de ce que nous avons dit à propos des antennes-relais, il existe des forces qui tirent les valorisations de ce segment à la hausse et qui sont indépendantes de la situation macroéconomique. Les particuliers et les entreprises utilisent et stockent davantage de données. Une grande partie du battage médiatique autour de l’intelligence artificielle est liée à l’enthousiasme suscité par la capacité à traiter ces données. Même si la croissance économique ralentit dans de nombreuses régions du monde, la production et le traitement des données ne ralentissent pas. Nous tenons cependant à souligner que ni la valorisation de DLR ni celle de EQIX ne se négocient près de leur niveau de 2020 et 2021.

- Sources: Company Data de Refinitiv, Morgan Stanley Research; données au 16 décembre 2022 et compilées par CenterSquare en janvier 2023. DLR: Digital Realty Trust EQIX: Equinix. La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

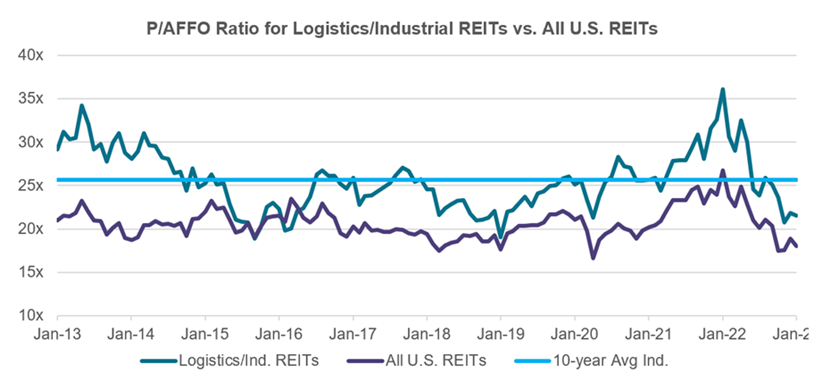

En examinant l’Illustration 2c:

- Les REIT logistiques/industriels se négocient avec une prime sur la base du ratio P/AFFO par rapport à tous les REIT américains. Pourtant, ce chiffre est passé d’un plus haut de près de 35,0 à un niveau plus proche de 20,0. Sa moyenne sur les 10 dernières années est proche de 25,0.

- Les REIT logistiques/industriels qui utilisent la technologie pour livrer plus rapidement les marchandises aux consommateurs sont toujours très prisées et enregistrent beaucoup d’activité. Nous sommes d’avis que la prime par rapport au marché est intéressante et la correction de la valorisation de 35,0 à environ 20,0 traduit le changement des prévisions de croissance économique.

- Sources: Bank of America, compilé par CenterSquare en janvier 2023. La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

Conclusion: la possibilité d’une croissance soutenue à un prix plus raisonnable

Au 31 décembre 2022, l’indice CenterSquare New Economy Real Estate a affiché une croissance moyenne pondérée de son EBITDA de 15,08%[2]. Sur la même période, les indices de référence de l’immobilier au sens large se situaient dans une fourchette d’environ 7 à 8% sur la base de ce même indicateur[3]. Ces chiffres nous montrent que l’accent mis sur la technologie dans l’immobilier a généré de la croissance. Si cette croissance de la prime par rapport à l’ensemble du marché est maintenue - ce que nous considérons comme possible, en particulier par rapport aux plus anciens immeubles de bureaux et centres commerciaux - la correction de 2022 pourrait représenter un catalyseur intéressant nous incitant à examiner de plus près le secteur.

){kind=link}