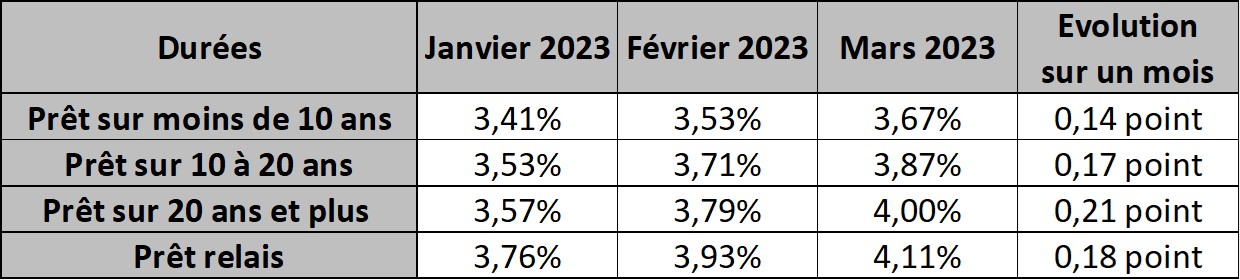

Le taux d’usure, désormais révisé mensuellement vient d’atteindre pour le mois de mars un seuil symbolique: 4% sur les durées de 20 ans et plus, un niveau inédit depuis 2016. Dans la foulée, les barèmes reçus pour le mois de mars affichent également des hausses de 0,10 à 0,30 point avec des taux désormais supérieurs à 3% sur toutes les durées. Dans ce contexte, les taux de crédit devraient atteindre 4% d’ici cet été, non sans impact sur la capacité d’emprunt des potentiels acquéreurs…

Des hausses de taux qui se poursuivent en mars

En mars, comme durant le mois de février, le mouvement de remontée des taux s’est poursuivi, avec des hausses de 0,10 à 0,30 point dans certaines banques. Comme en février, les hausses sont moins nombreuses et moins prononcées qu’en janvier, mois durant lequel l’ensemble des barèmes reçus avaient affiché des hausses de taux record, jusqu’à 0,50 point, notamment suite à la remontée des taux d’usure de plus d’un demi-point également. «Il est certain que la révision mensuelle des taux d’usure conduit à des hausses de taux plus graduelles et plus progressives avec des barèmes parfois à nouveau envoyés en cours de mois, mais aussi, par conséquent, valables uniquement 7 à 15 jours, nous obligeant à être particulièrement réactifs dans la préparation et l’envoi des dossiers de crédits à nos partenaires bancaires…» constate Julie Bachet, directrice générale de Vousfinancer.

Les taux de crédit atteignent ainsi en moyenne en mars 2,8% sur 15 ans, 3% sur 20 ans et 3,2% sur 25 ans, mais plusieurs banques affichent désormais des taux supérieurs à 3% sur toutes les durées, pouvant même aller jusqu’à 3,75% sur 25 ans au maximum. Des taux très proches donc des taux d’usure, même après la révision récente pour le mois de mars…

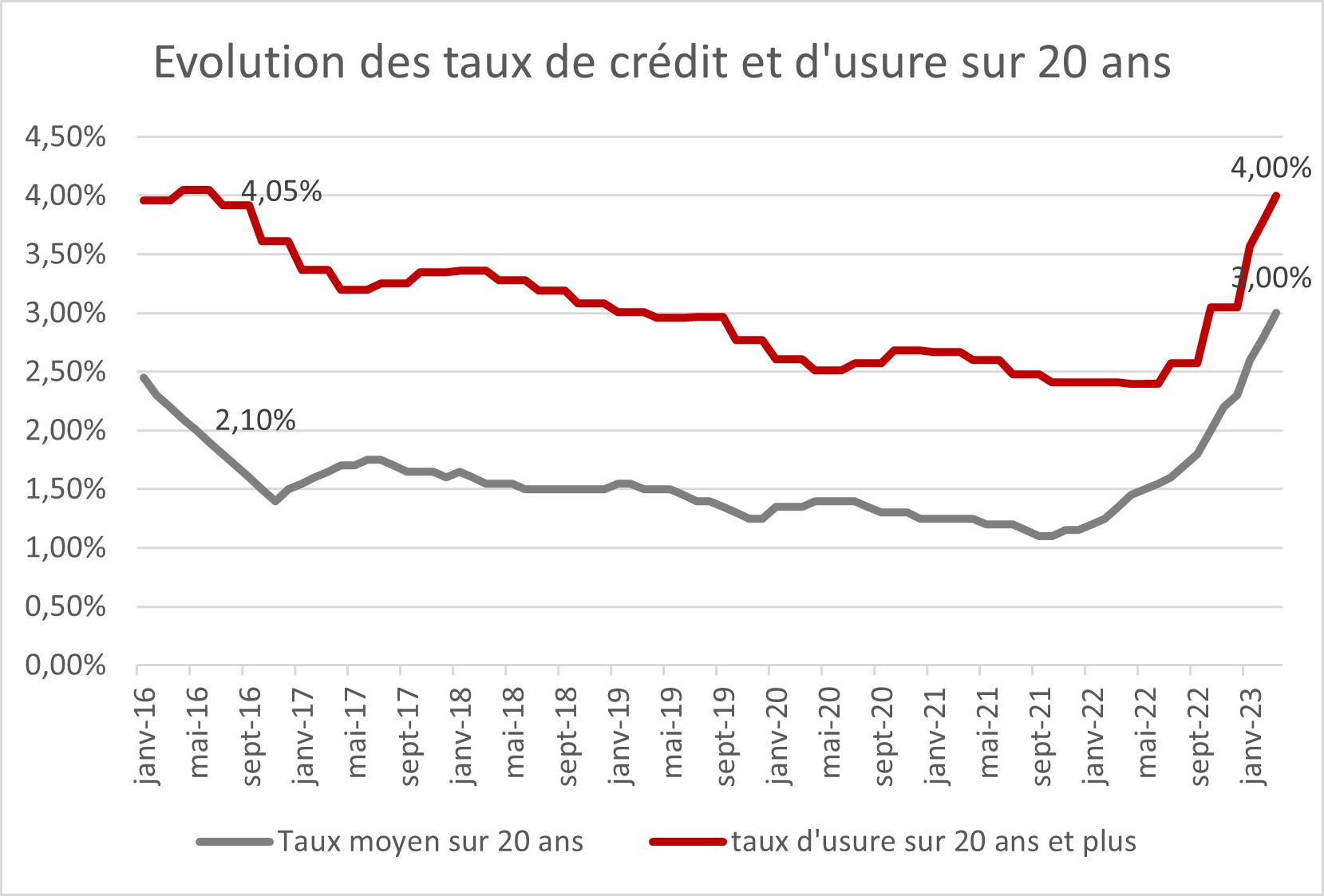

Taux d’usure à 4% sur 20 ans et plus: un seuil symbolique inédit depuis 2016, mais qui ne résout pas tous les freins à l’emprunt…

Les nouveaux taux d’usure, dont la publication est désormais mensuelle, ont été dévoilés fin février au Journal Officiel. Bonne nouvelle, pour le mois de mars, ils sont à nouveau en hausse significative, de 21 points sur les durées de crédit de 20 ans et plus, et de 0,95 point au total par rapport à fin 2022 (4% en mars contre 3,05% au T4 2022)! Les taux d’usure atteignent donc sur les durées longues le seuil de 4%, un niveau inédit depuis 2016, à un moment ou les taux de crédit étaient pourtant à 2%, soit un point de moins qu’actuellement…

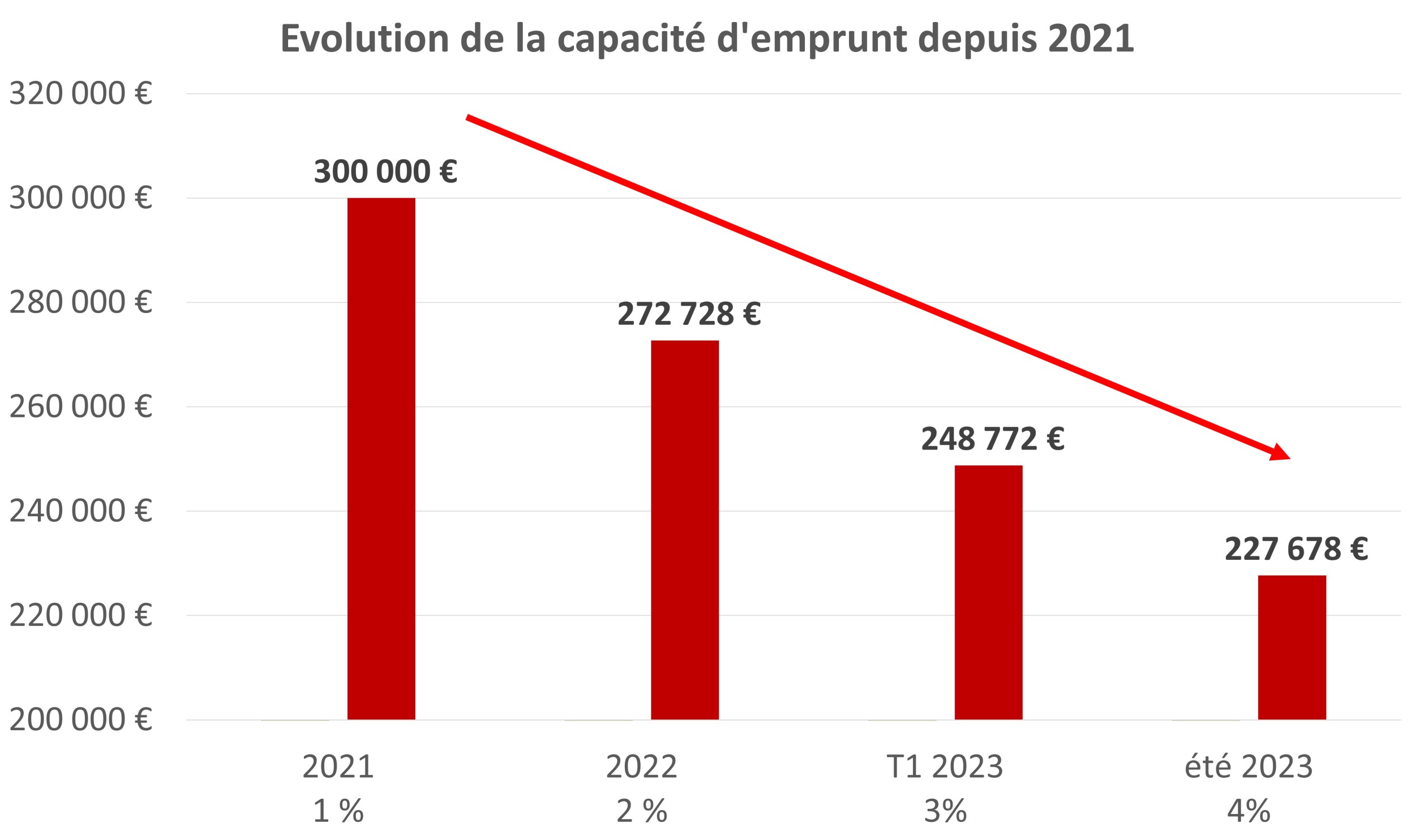

Pour autant, tous les freins au crédit ne sont donc pas levés… Avec la remontée des taux de crédit qui se poursuit, la capacité d’emprunt des potentiels acheteurs diminue rapidement. En effet, la baisse de la capacité d’emprunt atteint d’ores et déjà près de 20% par rapport à 2021, avec des taux passés de 1 à 3% en seulement un an et demi. Un couple avec 4 200 € de revenus pouvait emprunter 300 000 € à 1% sur 20 ans en 2021, contre 248 000 € actuellement à 3% sur 20 ans, soit 52 000 € de moins. Et dans le sillage des taux d’usure, d’ores et déjà à 4%, les taux de crédit devraient atteindre 4% d’ici à cet été, sur 25 ans au moins… soit une baisse de la capacité d’emprunt qui atteindra alors 25% moins de 2 ans…

L’une des solutions pour contrebalancer cette remontée des taux de crédit est l’allongement de la durée du prêt. A 4% sur 25 ans, il est possible d’emprunter 261 385 € pour 4 200 € de revenus, contre 227 678 € sur 20 ans à taux équivalent, soit 30 000 € de plus, mais cela reste de la théorie, car les taux de crédit, contrairement aux taux d’usure ne sont pas les mêmes sur 20 et 25 ans. «Dans le contexte de remontée des taux qui devrait se poursuivre jusqu’à cet été dans le sillage des taux d’usure, mais également des taux d’emprunt d’Etat, l’un des sujets majeurs pour les emprunteurs modestes va être la baisse rapide de leur capacité d’emprunt potentielle, qui a déjà commencé, et la nécessité pour eux d’allonger la durée du crédit pour la compenser. Le fait que les taux d’usure soient les mêmes sur 20 et 25 ans, alors que les écarts de taux entre ces deux durées sont significatifs, va pénaliser les emprunteurs qui n’auront pas d’autres choix que d’emprunter sur 25 ans…» tempère Sandrine Allonier, porte-parole de Vousfinancer.

«La bonne nouvelle est que plus les taux de crédit augmentent, plus l’activité de crédit redevient rentable pour les banques. Avec des taux à 4%, elles devraient être incitées à relancer la machine du crédit, avec la perspective d’un second semestre plus productif que le premier, durant lequel les volumes de nouveaux crédits à l’habitat ont atteint, en janvier, un niveau inédit depuis plusieurs années à 13 milliards d’euros hors renégociations» conclut Sandrine Allonier, porte-parole de Vousfinancer.

){kind=link}