Si la dette est loin d’être stable aux Etats-Unis, au Royaume-Uni et, surtout, au Japon, le risque de faillite est jugé faible pour l’instant dans ces trois pays.

La situation d’un pays en matière de dette et de déficits publics a des implications importantes pour la politique économique ainsi que pour les performances de l’économie et des marchés financiers. Dans cet article, nous examinons les évolutions potentielles futures du ratio dette publique/PIB afin d’évaluer la viabilité budgétaire des Etats-Unis, du Royaume-Uni, du Japon et de plusieurs pays de la zone euro. Les déficits et la croissance de la Grèce étant peu prévisibles, nous n’avons pas étudié la trajectoire de la dette grecque. Il semble toutefois assez clair que la dette publique de ce pays n’est pas viable, malgré la restructuration dont elle a fait l’objet un peu plus tôt cette année.

La «dynamique» de la dette

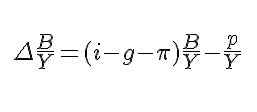

Sur le plan arithmétique, l’évolution du ratio dette publique/PIB dépend principalement de cinq facteurs mis en relation dans l’équation ci-dessous:

- Niveau initiale de dette publique/PIB

![]() Niveau initial de dette publique/PIB (B/Y).

Niveau initial de dette publique/PIB (B/Y).

![]() Taux d’intérêt moyen sur dette émise (i).

Taux d’intérêt moyen sur dette émise (i).

![]() Solde budgétaire hors charge d’intérêt de la

dette/PIB (solde budgétaire primaire, p/Y).

Solde budgétaire hors charge d’intérêt de la

dette/PIB (solde budgétaire primaire, p/Y).

![]() Croissance économique réelle (g).

Croissance économique réelle (g).

![]() Inflation (?).

Inflation (?).

L’impact des encours de dette et des taux d’intérêt est simple: toute augmentation de ces deux facteurs accroît le poids de la dette et rend plus difficile la stabilisation du niveau d’endettement. Récemment, l’exemple le plus frappant est celui de l’Irlande, où la dette a explosé suite à une décision du gouvernement de garantir les bilans de certaines banques en difficulté. La croissance du PIB est importante d’un simple point de vue comptable. En effet, si l’économie progresse, le PIB augmente et, par conséquent, le ratio dette publique/PIB recule. L’inflation a une action comparable dans la mesure où elle fait grimper la croissance nominale du PIB, diminuant ainsi le ratio dette publique/PIB pour un niveau donné de croissance réelle du PIB. L’effet direct de la croissance économique et de l’inflation est maximal pour les pays très endettés. Ainsi, la baisse de 13% du PIB nominal grec depuis 2009 s’est traduite par une hausse du ratio dette publique/PIB de 127% à 147%, toutes choses égales par ailleurs. Si en revanche l’économie avait progressé de 10%, comme aux Etats-Unis, le ratio d’endettement serait tombé à 116%. Enfin, des taux d’intérêt supérieurs et un solde primaire inférieur font monter le ratio dette/PIB.

Les interactions entre ces variables sont importantes

En plus d’avoir un effet direct individuel, les différentes variables de l’équation présentent aussi des interactions importantes entre elles. Ces dernières années, de nombreuses études ont établi qu’un niveau d’endettement public élevé pesait sur la croissance du PIB. Ce phénomène s’explique peut-être simplement par le fait que les Etats très endettés resserrent leur politique budgétaire pour tenter de réduire leur déficit ou que les consommateurs et les entreprises diminuent leurs dépenses lorsque la dette et les déficits augmentent (effet Ricardo-Barro). Par ailleurs, une élévation du ratio d’endettement peut conduire les investisseurs à exiger des primes de risque plus élevées, ce qui gonfle les taux d’intérêt et ralentit les dépenses d’investissement. En revanche, une croissance accrue du PIB améliore généralement le solde primaire puisqu’elle accroît les recettes fiscales et réduit les dépenses, par exemple pour les indemnités de chômage. Une hausse de l’inflation améliore aussi en principe le solde budgétaire dans la mesure où elle grossit les recettes fiscales (notamment par le biais de la «dérive fiscale»); les dépenses, quant à elles, devraient être moins affectées, à moins d’être indexées sur l’inflation. Néanmoins, une poussée inflationniste risque aussi de renforcer les anticipations d’inflation, aboutissant à une hausse des taux d’intérêt. Une telle dynamique rend assez incertaines les prévisions en matière de déficit et d’évolution de la dette.

Sensibilité «non linéaire» aux taux d’intérêt du marché

L’impact direct d’une hausse temporaire des taux d’intérêt du marché sur la dette est généralement assez modéré. En effet, compte tenu des échéances de 5 à 10 ans, la plupart des pays développés ne doivent refinancer qu’une petite partie de leur dette chaque année. Par conséquent, il faut du temps pour qu’une hausse des taux d’intérêt du marché se répercute sur le coût global du financement. Néanmoins, comme on a pu l’observer ces derniers mois et années, une telle progression des taux peut avoir pour conséquence que les pays perdent assez rapidement l’accès aux financements du marché des capitaux si celui-ci commence à anticiper des taux encore supérieurs à l’avenir. Le fait que les paiements d’intérêts sur la dette actuelle ne soient pas très hauts n’est pas forcément avantageux lorsque le marché envoie de tels feed-backs négatifs. De plus, une fois que des pays ont «figé» les taux d’intérêt à un niveau élevé, il faut également du temps pour alléger le poids de la dette, même si les taux d’intérêt du marché retombent.

D’autres clé pour assurer la viabilité de la dette

Y a-t-il un ratio dette publique/PIB au-delà duquel un Etat ne peut plus se financer lui-même et doit se déclarer en faillite? La réponse est clairement non. Des données de Reinhart & Rogoff (2010) révèlent, par exemple, que des Etats se sont retrouvés en faillite à des ratios de dette publique/PIB très divers. Bien sûr, comme nous l’avons mentionné plus haut, le coût du service de la dette joue un rôle tout aussi important que le niveau de la dette en lui-même. Cependant, le ratio de la charge d’intérêt de la dette par rapport aux recettes de l’Etat ne constitue pas non plus un indicateur très fiable du risque de faillite. Ainsi, alors que ce ratio est plus élevé au Japon qu’en Espagne, les marchés obligataires se montrent peu préoccupés par la viabilité budgétaire du Japon. Des facteurs tels que la part de dette publique détenue par des investisseurs locaux (supposés plus loyaux) et celle libellée en monnaie étrangère semblent donc plus adaptés pour évaluer la viabilité de la dette. Dans le cas des pays périphériques de l’Europe, les dettes sont officiellement libellées en monnaie locale (c’est-à-dire en euros), mais les marchés ont commencé à redouter qu’une sortie de la zone euro ne les transforme en dettes libellées en monnaie étrangère. Enfin, la clé pour assurer la viabilité de la dette réside dans la volonté de la banque centrale de jouer le rôle d’«acheteur ultime». Le fait que la BCE se soit montrée très réticente à incarner ce rôle est l’une des raisons majeures des inquiétudes qui se sont manifestées concernant la viabilité des dettes et les risques de faillite dans les Etats périphériques de l’UE.

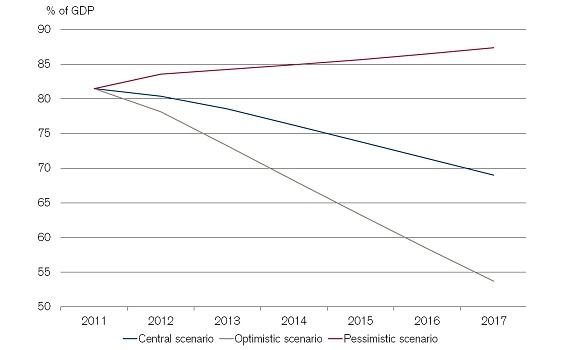

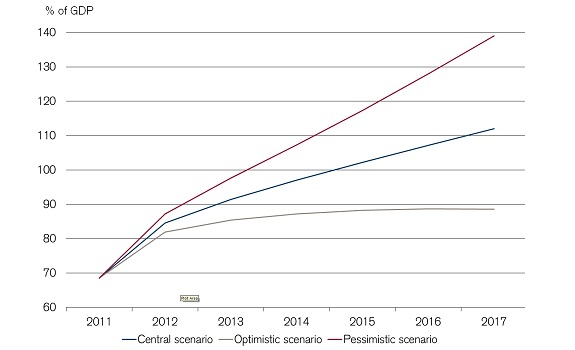

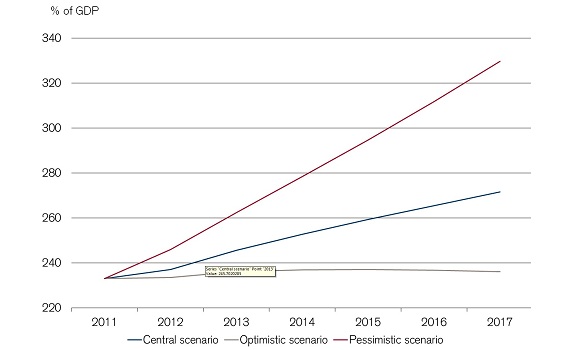

Les dettes de l’Allemagne, de la France et du Royaume-Uni semblent maîtrisables

- Allemagne

- Source: Bloomberg, FMI, Credit Suisse

Les simulations révèlent que l’Allemagne présente les meilleures perspectives budgétaires au sein de l’échantillon, puisque son ratio d’endettement devrait chuter abruptement dans les années à venir. Même en cas de récession et de hausse des taux d’intérêt, le taux d’endettement ne progresserait pas rapidement.

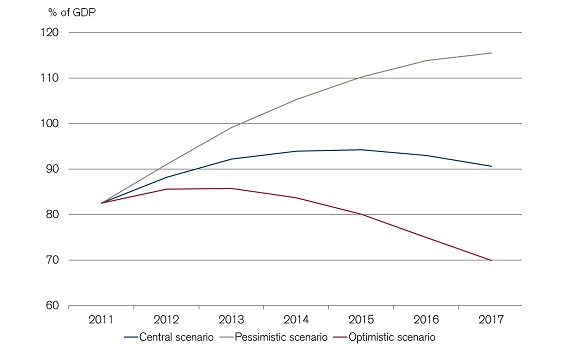

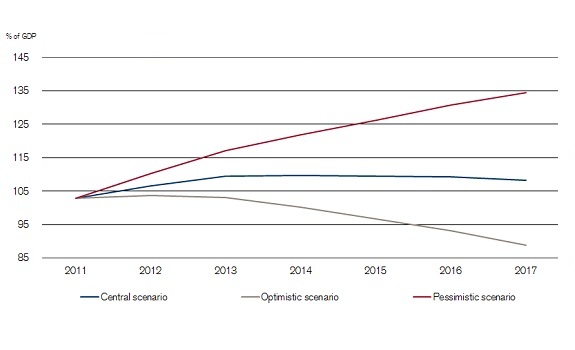

- France

- Source: Bloomberg, FMI, Credit Suisse

En France, les trajectoires sont moins favorables mais pointent tout de même vers la viabilité. Cela dit, si la France connaît une combinaison de récession et de hausse des taux d’intérêt (scénario pessimiste), les marchés commenceraient à s’inquiéter de la viabilité de l’endettement.

- Royaume-Uni

- Source: Bloomberg, FMI, Credit Suisse

Les simulations pour le Royaume-Uni sont légèrement moins bonnes que pour la France. Bien sûr, le Royaume-Uni a l’avantage de disposer d’un prêteur ultime indépendant. Néanmoins, si la Banque d’Angleterre devait intervenir massivement dans le cas d’un scénario pessimiste, il pourrait se produire une situation dans laquelle la livre sterling commencerait à se déprécier et les rendements obligataires augmenteraient en réponse aux craintes de dépréciation et d’inflation, le tout aboutissant à une crise à la fois monétaire et budgétaire.

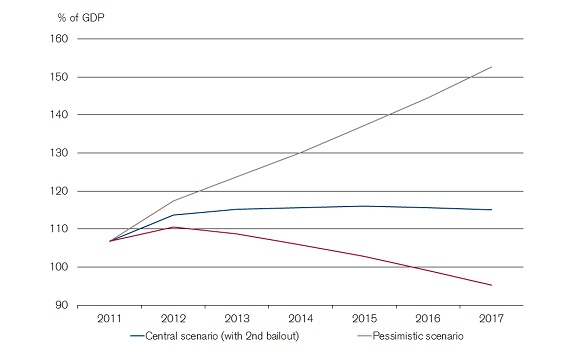

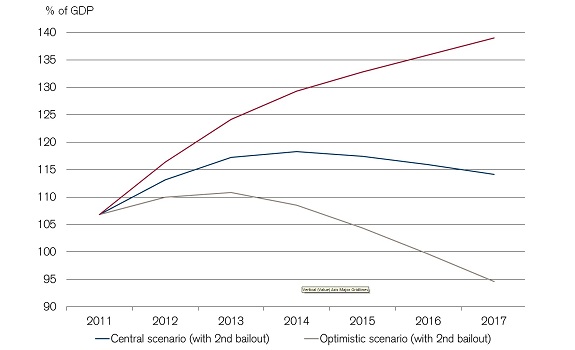

L’Italie, le Portugal et l’Irlande se situent à la limite

- Portugal

- Source: Bloomberg, FMI, Credit Suisse

L’Italie, l’Irlande et le Portugal se situent à la limite. Parmi eux, le Portugal et l’Irlande, tous deux de petite taille, bénéficient déjà d’un plan de sauvetage de la troïka. C’est pourquoi les inquiétudes quant à la survenue d’une autre crise de la dette sont limitées.

- Irlande

- Source: Bloomberg, FMI, Credit Suisse

L’Irlande pourra s’en sortir si certaines obligations des banques qui ont été garanties par l’Etat sont reprises par le FESF ou le MSE (comme c’est prévu dans le cas de la recapitalisation des banques espagnoles), ou si le gouvernement parvient à imposer des décotes supplémentaires aux détenteurs privés de tels actifs (renflouement interne par les créanciers des banques). Qui plus est, la croissance redémarre en Irlande et l’Etat a de nouveau accès aux marchés des capitaux.

- Italie

- Source: Bloomberg, FMI, Credit Suisse

Des trois pays, l’Italie est celui qui présente le meilleur profil parce qu’il n’affiche plus de déficit budgétaire primaire. Elle reste toutefois vulnérable à une certaine forme de faillite tout simplement en raison de l’ampleur de sa dette. Avec une dette aussi importante, le pays serait obligé de maintenir un excédent primaire sur une très longue période même en cas de baisse des taux d’intérêt. C’est pourquoi une certaine restructuration de la dette serait la bienvenue et devrait être envisagée par le gouvernement.

La trajectoire de la dette espagnole est préoccupante

- Espagne

- Source: Bloomberg, FMI, Credit Suisse

Au sein de la zone euro, la trajectoire de la dette la plus préoccupante est celle de l’Espagne. Même dans un scénario optimiste, le pays ne pourra que stabiliser son ratio d’endettement mais pas le faire reculer. Le principal problème réside plutôt dans le niveau toujours élevé du déficit que dans la dette elle-même, plus faible qu’ailleurs. Cela dit, le ratio d’endettement serait plus important si l’Etat espagnol était contraint de financer lui-même la recapitalisation de ses banques. D’où l’existence du programme de recapitalisation des banques financé par l’UE.

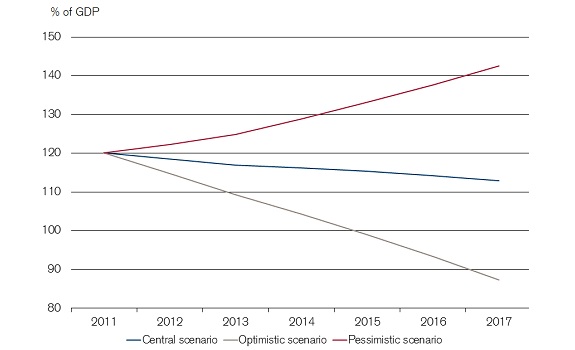

Deux «éléphants» assez différents

- Etats-Unis

- Source: Bloomberg, FMI, Credit Suisse

Les profils d’endettement des deux plus grands pays industrialisés du monde n’ont rien de rassurants. Alors que, dans l’hypothèse de base, le ratio d’endettement américain devrait se stabiliser aux alentours de 110% du PIB, un ralentissement conjoncturel aux Etats-Unis ou une hausse des rendements verrait la dette s’alourdir davantage. Tout comme au Royaume-Uni, il pourrait en résulter au final une crise à la fois monétaire et budgétaire. Cela dit, le statut du dollar US de monnaie de réserve mondiale donne probablement à la Fed nettement plus de marge pour «monétiser» la dette sans qu’une telle crise ne se produise.

- Japon

- Source: Bloomberg, FMI, Credit Suisse

Le ratio d’endettement japonais se situe sur une trajectoire ascendante apparemment irrémédiable, à moins que la croissance ne dépasse largement les prévisions actuelles ou que les taux d’intérêt ne baissent encore davantage, ce qui est quasiment impossible. A un certain stade, une forme de restructuration de la dette pourrait avoir lieu. Mais une nouvelle tentative d’instaurer ce que l’on appelle la répression financière (c’est-à-dire des mesures améliorées destinées à inciter les investisseurs locaux à détenir des emprunts d’Etat japonais) semble plus plausible. Réduire la dette par l’inflation paraît plus probable aux Etats-Unis qu’au Japon, économie très opposée aux pratiques inflationnistes.

){kind=link}