Cependant, nous nous intéressions au «coup d’après» puisque les autorités monétaires américaines devaient publier leurs prévisions économiques actualisées pour la première fois depuis juin. Si on s’attendait à ce que ces prévisions indiquent une trajectoire plus forte pour les taux que les responsables de la Fed avaient prévu précédemment, la question était de savoir jusqu’à quel point la Fed pourrait nous surprendre. Synthèse et analyse.

a. Les faits

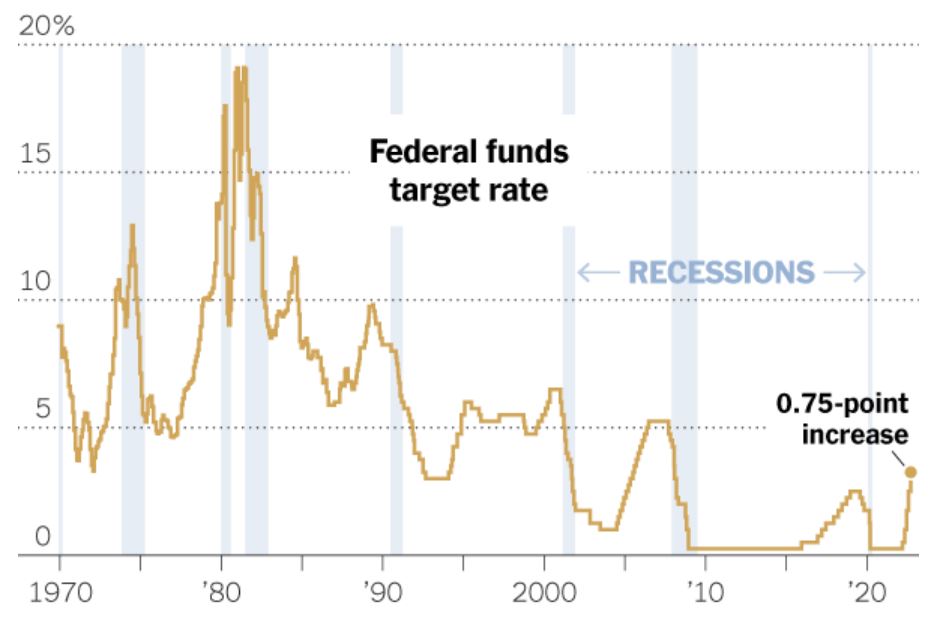

Les responsables de la Réserve fédérale ont intensifié leur lutte contre l’inflation la plus importante depuis 40 ans. Ils ont procédé à une troisième hausse consécutive des taux, tout en prévoyant une politique monétaire plus agressive, qui ferait grimper les taux d’intérêt et les maintiendrait à un niveau élevé plus longtemps.

Les banquiers centraux ont augmenté leur taux d’intérêt directeur de trois quarts de point de pourcentage, le portant dans une fourchette de 3 à 3,25%. Ceci porte les coûts d’emprunt à leur niveau le plus élevé depuis 2008.

En moyenne, les membres s’attendent à ce que la banque centrale relève les taux de 1,25 point de

pourcentage supplémentaire cette année, ce qui implique une nouvelle hausse de trois quarts de point et une

hausse d’un demi-point. C’est ce que prévoient neuf membres du comité.

b. Qu’en est-il des nouvelles prévisions économiques?

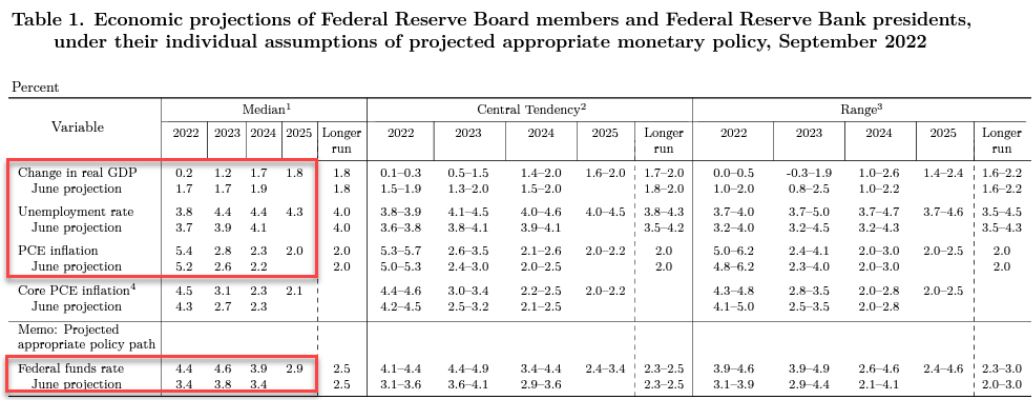

Les prévisions de croissance du PIB ont été révisées à la baisse et font état d’une expansion de 0,2% cette année, contre 1,7% prévu en juin, et de 1,2% en 2023, soit moins que les 1,7% prévus en juin.

L’inflation mesurée par le PCE devrait atteindre 5,4% en 2022 (5,2% prévu en juin) et 2,8% en 2023 (contre 2,6%).

Le taux de chômage a également été révisé légèrement à la hausse, à 3,8% (contre 3,7%) cette année et 4,4% (contre 3,9%) l’année prochaine.

c. Peu importe la conséquence des hausses

Selon Jerome Powell, la banque centrale américaine (Fed) restera concentrée sur l’inflation, et continuera à serrer la vis monétaire jusqu’à ce que cette hausse des prix soit revenue à des niveaux acceptables. Il a par ailleurs alerté sur les risques qui pourraient être posés par un assouplissement prématuré de la politique monétaire.

Le président a par ailleurs estimé que ramener l’inflation à des niveaux plus acceptables aura nécessairement des conséquences sur le chômage et plus largement l’économie.

Il y a donc ici une volonté farouche de «tout faire» pour éteindre l’’inflation afin de ne pas se retrouver dans la même situation des années 1970.

Enfin, Jerome Powell a admis que «le marché du logement devra peut-être subir une correction».

d. Qu’en est-il du bilan de la Fed?

Rien de réellement nouveau du côté du bilan de la Fed, puisque le Comité continuera à réduire ses avoirs en titres du Trésor, en titres de créance d’agences et en titres adossés à des créances hypothécaires d’agences, comme décrits dans les plans de réduction de la taille du bilan de la Réserve fédérale publiés en mai.

Pour mémoire, la Fed a lancé un programme de retrait des mesures de relance en réduisant son portefeuille d’actifs de 8’800 milliards de dollars par attrition; la Fed réduit passivement ses avoirs de 95 milliards de dollars par mois au fur et à mesure que ces titres arrivent à échéance.

Le programme a débuté en juin, lorsque la Fed a laissé arriver à échéance jusqu’à 47,5 milliards de dollars de titres sans les remplacer. Mais l’impact total de la liquidation n’a pas été reflété sur le portefeuille d’actifs global de la Fed, car la banque centrale a augmenté ses avoirs en titres adossés à des créances hypothécaires jusqu’en mars et a réinvesti le produit de toutes les obligations arrivant à échéance jusqu’en mai.

Les achats effectués sur ce marché peuvent être réglés au bout d’un à trois mois, ce qui signifie que l’ampleur du programme d’écoulement commence seulement à apparaître dans le portefeuille ou le bilan de la Fed.

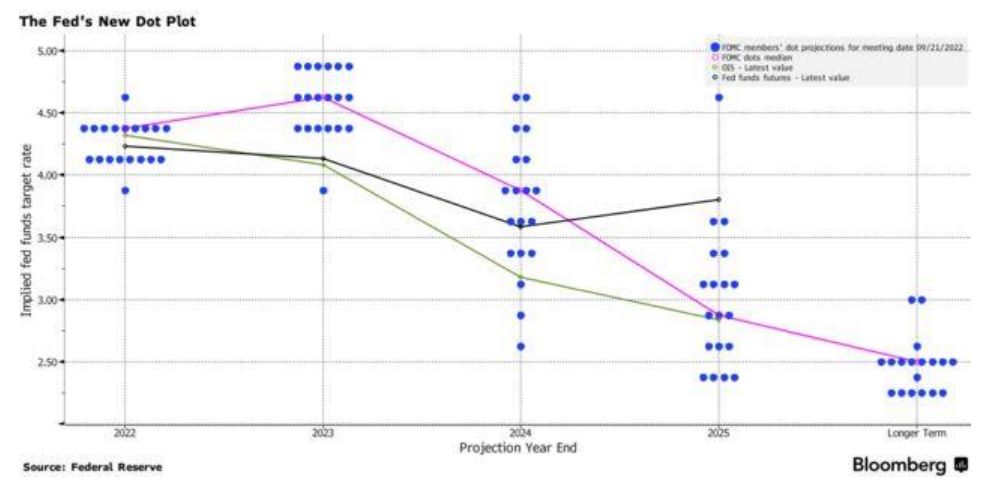

e. Que nous racontent les dot-plots?

Selon l’estimation médiane des projections trimestrielles actualisées (les fameux Dot plots), les membres de la Fed s’attendent désormais à ce que le taux directeur passe à 4,4% d’ici la fin de l’année et à 4,6% en 2023. À plus long terme, les taux devraient baisser à 3,9% en 2024 et à 2,9% en 2025.

8 membres du comité ne s’attendent qu’à un point de hausse, soit l’équivalent de deux hausses d’un demipoint. Il y a également deux membres *extrêmes» du comité, l’un qui s’attend à plus d’augmentations et l’autre à moins.

f. Synthèse

f. Synthèse

Hausse de taux massive, baisse des estimations de croissance, potentielle correction du marché du logement

et aucune indication concernant un niveau pivot, il n’en fallait pas plus pour que les indices s’effondrent, le

dollar progresse fortement et les investisseurs parient sur une récession imminente. Il va falloir un certain

temps pour que les investisseurs digèrent cette réunion pour le moins hawkish.

){kind=link}