Entretien avec Cyrille Geneslay, Gérant Allocation d’Actifs et Samir Saadi, Gérant Allocation d’Actifs chez CPR AM

APRÈS UNE PÉRIODE EN DEMI-TEINTE, LA GAMME CROISSANCE REPREND DE BONNES COULEURS EN CE DÉBUT D’ANNÉE 2022. CYRILLE, SAMIR, POUVEZ-VOUS NOUS EXPLIQUER POURQUOI?

Après plusieurs années compliquées, les performances ont commencé à se redresser nettement à partir de septembre 2021.

Pour ceux qui nous suivent de longue date, les fonds de la gamme Croissance se comportent particulièrement mieux dans les phases de baisses marquées. C’est le cœur de la philosophie d’allocation de bêta de CPR AM. Et cela s’est encore vérifié pendant la phase compliquée que nous avons connu en ce début d’année.

Mais surtout, les bonnes performances récentes prennent leurs racines dans nos choix d’investissement réalisés en 2021. En effet, alors que nous pensions que cette année marquerait un retour certain à la normale, 2021 a, au contraire, entériné une rupture franche sur les marchés financiers. La forte augmentation de l’inflation au cours de l’année a poussé les banques centrales à réagir et à sortir d’une décennie d’assouplissement monétaire. Les marchés actions, encore sous perfusions budgétaires, ont progressé de manière presque discontinue sur l’ensemble de l’année. Dans ce contexte porteur, nous avons maintenu une forte exposition aux actions pour bénéficier de cette bonne tendance, mais plus que l’exposition actions, ce sont nos stratégies de gestion qui ont été porteuses sur les derniers mois. Nous avons positionné les portefeuilles sous deux axes de gestion principaux:

Un axe «Matières Premières» affirmé avec un investissement sur les actions exploitant ou produisant de l’énergie, des expositions sur les pays bénéficiant du super cycle de matières premières comme le Canada ou le Brésil et plus directement sur les matières premières.

Une stratégie «Hausse des Taux» assumée avec un investissement sur les actions financières, les actions bancaires européennes et surtout une sensibilité obligataire négative principalement sur les maturités courtes américaines et européennes.

Grâce à ce double positionnement, nous avons réussi à limiter voire annuler la baisse des marchés actions et obligataires des premiers jours d’invasion de l’Ukraine. Mais il ne faut pas oublier que nous sommes aussi des allocataires d’actifs flexibles et réactifs alors, dans des marchés particulièrement chahutés, qui ne s’accrochent à aucune tendance marquée, pouvoir varier rapidement l’exposition actions et la sensibilité obligataire des fonds a été un atout prépondérant. Par exemple, l’exposition actions du fonds CPR Croissance Défensive a ainsi varié entre 8 et 23% et sa sensibilité obligataire entre -1 et 1.

Enfin, c’est le travail et l’écoute de nos clients qui ont permis cela! Nous avons entamé, il y a trois ans, une large réflexion sur la gamme Croissance en général et sur CPR Croissance Défensive en particulier. Nous avons confronté notre savoir-faire aux remarques de nos clients, aux évolutions de leurs attentes et du marché.

JUSTEMENT, EN PARLANT DE CPR CROISSANCE DÉFENSIVE, IL EST À NOTER QUE LE FONDS EST PASSÉ DE 2 À 4 ÉTOILES MORNINGSTAR ENTRE 2020 ET 2022. CETTE PROGRESSION EST LE FRUIT DE VOS TRAVAUX MENÉS RÉCEMMENT? POUVEZ-VOUS NOUS EN DIRE PLUS?

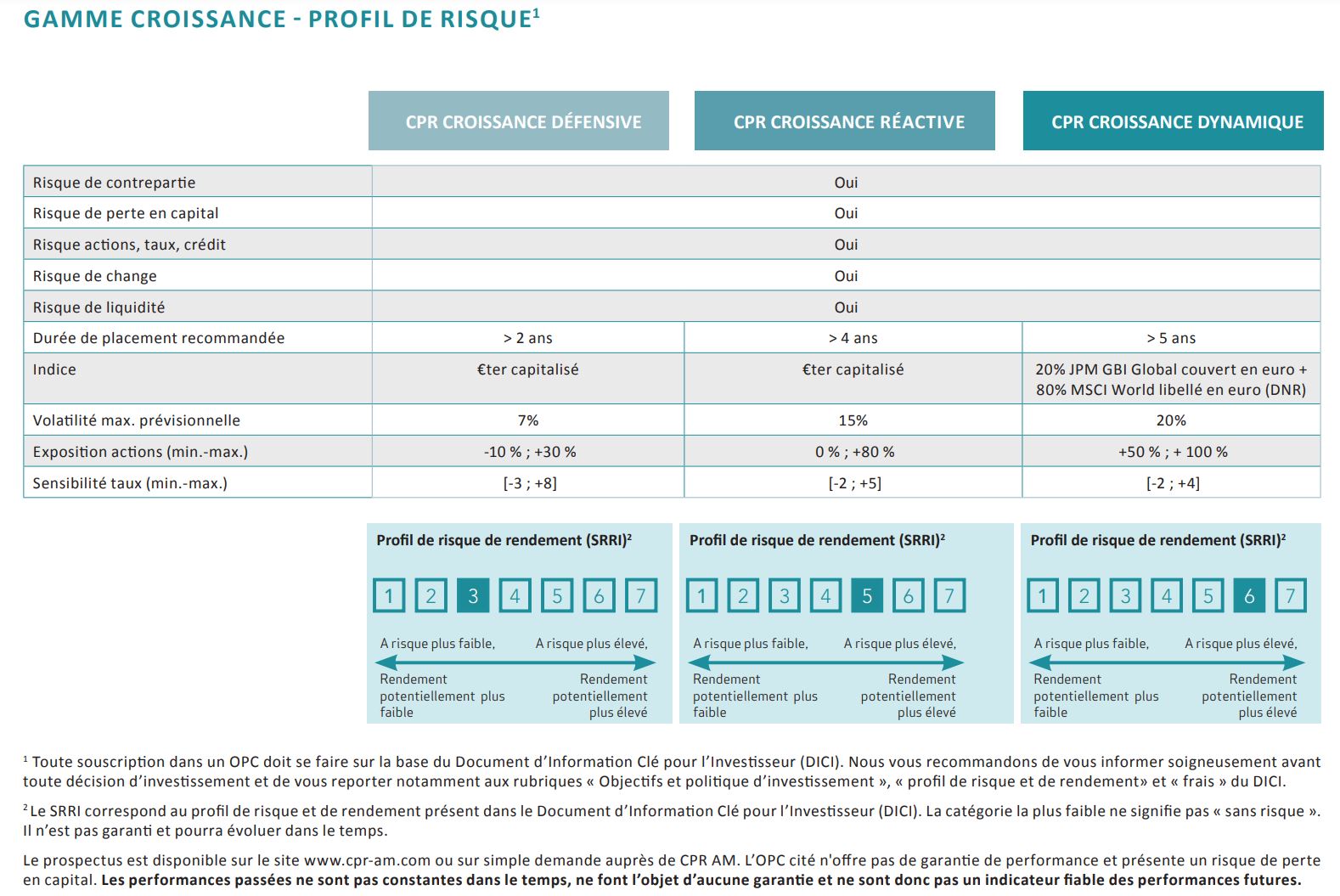

Oui, lors de nos réflexions sur la gamme dans son ensemble, il nous est apparu évident qu’il fallait repositionner le profil le moins risqué – CPR Croissance Défensive - sur une gestion en performance absolue. Nous avons fait évoluer principalement trois points: la définition d’un nouvel objectif de gestion sous la forme d’un ESTER +1,5% (pour la part P), l’élargissement des bornes d’exposition sur les actions de -10 à +30% (vs 0 – 30%) et sur la sensibilité obligataire entre -3 et +8 (vs -1; +8).

Ces nouvelles bornes nous permettent et nous permettront de gérer avec encore plus de latitude le portefeuille, quelles que soient les conditions de marché. Si on regarde depuis le début de l’année, le bilan est positif: en dépit de la forte remontée des taux qui pénalise les actifs obligataires et de la chute des marchés actions, le fonds présente une performance positive fin mars en ayant pleinement exploité ses nouvelles marges de manœuvre.

SUR LES MARCHÉS, VOUS AVEZ PARLÉ D’UN CHANGEMENT DE PARADIGME SUR L’INFLATION ET LE COMPORTEMENT DES BANQUES CENTRALES. QUELLE EST VOTRE STRATÉGIE POUR LES PROCHAINES SEMAINES?

Notre vision pour les trois prochains mois est déterminée par nos scénarios de marché. Nous notons deux risques à 3 mois qui pourraient impacter fortement les marchés actions. En premier lieu, un risque de dérapage de l’inflation qui induirait, dans l’esprit des investisseurs une perte de contrôle de la part des banques centrales. Ce scénario du pire aurait des conséquences catastrophiques sur les marchés financiers entrainant à la fois les taux à la hausse et les actions nettement à la baisse. Ce qui est, vous en conviendrez une configuration particulièrement difficile pour la gestion de fonds diversifiés classiques.

Le deuxième risque qui pèse, selon nous, sur les marchés actions est le risque d’anticipation de récession. Récession qui aurait deux sources principales: la chute d’activité en Chine due notamment aux confinements très stricts dans plusieurs quartiers voire villes du pays, couplée aux désordres engendrés par l’invasion russe qui pourrait encore se durcir avec notamment le boycott du pétrole et du gaz russes par les pays occidentaux. Les Banques centrales se retrouveraient alors coincées entre la nécessité de juguler l’inflation et une croissance qui montre d’inquiétants signes de faiblesse.

Enfin, notre scénario central anticipe un apaisement des tensions, apaisement qui permettrait aux Banques centrales de lutter plus sereinement contre l’inflation dans un contexte de redémarrage de l’activité mondiale.

La synthèse de nos scénarios nous pousse à une certaine prudence sur l’ensemble des fonds de la gamme.

A cette vision stratégique qui va donner la tendance

d’investissement long terme, nous ajustons de manière

plus tactique nos portefeuilles pour mieux coller aux

évènements de marchés. Cet ajustement tactique est

essentiel et nous permet de positionner le portefeuille

sur des vues sectorielles comme l’énergie en ce moment.

Nous avons de plus initié des positions d’aplatissement

sur les courbes de taux européennes et américaines.

Nous pensons en effet que les maturités courtes (le 2 ans

aux États-Unis ou le 5 ans sur la zone euro) remonteront

plus rapidement que les positions plus longues (10 ans).

Vous l’aurez compris nous considérons, au moins à

court terme, que les banques centrales réussiront une

partie de leur pari: juguler l’inflation! Quant à savoir si

elles arriveront à préserver l’économie, c’est une autre

histoire.

){kind=link}