Ce que la Covid-19 laissera derrière elle

Chaque choc vécu à l’échelle mondiale laisse des traces. Par exemple, la politique économique de Ronald Reagan et de Margaret Thatcher est née de l’hyperinflation et l’agitation ouvrière au tournant des années 1980. Quant à la crise des subprimes de 2008, elle a marqué le coup d’envoi d’une période de taux d’intérêt ultra-bas qui perdure jusqu’à aujourd’hui.

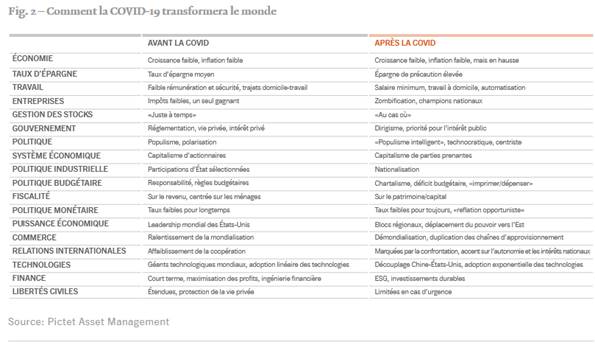

La pandémie de COVID-19 aura des effets perturbateurs comparables. Les modèles économiques seront bouleversés, le comportement des consommateurs transformé et les lois et réglementations réécrites (voir Fig. 2).

Nos observations correspondent à la théorie. Même si un vaccin est découvert, les épidémiologistes prévoient que la menace que représente la COVID-19 pour la santé publique va durer. Selon l’Organisation mondiale de la Santé, le flux et reflux des infections par le coronavirus va se prolonger pendant au moins quatre ou cinq ans, ce qui signifie qu’une grande partie des mesures instaurées pour freiner la pandémie vont rester en place pendant quelque temps.

Hausse de l’endettement public

La répercussion économique la plus évidente de cette crise de santé publique est que le monde s’est encore plus enlisé dans la dette. L’endettement médian des économies mondiales représente à présent 120% de leur PIB, son niveau le plus élevé depuis la Seconde Guerre mondiale.

C’est le prix que les gouvernements et les banques centrales sont prêts à payer pour limiter les bouleversements économiques et sociaux provoqués par les confinements. Néanmoins, les conséquences économiques de cette boulimie d’emprunt pourraient être sévères. À long terme, ces niveaux d’endettement plus élevés freineront la croissance, même si les taux d’intérêt restent bas. Il existe un risque que les emprunts des gouvernements excluent de fait l’investissement privé, qui pourrait de toute façon chuter si les sociétés choisissent de régler les problèmes de leur bilan plutôt que d’allouer des capitaux à des projets de grande envergure.

Malgré tout, un endettement supérieur et une croissance en berne pourraient constituer un compromis que la société est prête à accepter si, en échange, elle bénéficie de formes plus responsables de capitalisme.

La pandémie a braqué les projecteurs sur certains points noirs de l’économie de marché. Des problèmes très ancrés, comme les inégalités sociales, la détérioration des systèmes de santé publics et une incapacité à résoudre le problème des dommages causés à l’environnement, expliquent aujourd’hui la majeure partie de l’opposition politique à travers le monde. Il ne sera toutefois pas facile de corriger le tir.

Il faut avant tout veiller à ce que le coût de reconstruction des économies soit supporté par ceux qui en ont le plus les moyens, d’autant plus que ce sont ceux qui sont au plus bas de l’échelle qui ont été les plus durement touchés par le virus. Les moins fortunés représentent également une part élevée des travailleurs «essentiels», ces soignants, personnels de nettoyage, chauffeurs de bus ou fonctionnaires qui sont montés au front dans la lutte contre la pandémie.

Les gouvernements vont devoir répondre à ces inégalités en renforçant les droits des salariés, en augmentant les revenus minimums et en étendant les régimes de protection sociale. Ils devront peut-être même aller jusqu’à la mise en place de mesures radicales comme le revenu de base universel. Il sera difficile de ne pas céder aux demandes d’amélioration de l’offre publique de soins médicaux et de protection sociale, notamment aux États-Unis, où les appels à la création d’un système de santé universel sur le modèle européen pourraient bien influencer le résultat de l’élection présidentielle de 2020. Partout ailleurs, le secteur de la santé revêtira une importance stratégique.

Les politiques environnementales vont elles aussi avoir besoin d’une refonte. Il est assez consternant de réaliser qu’alors que la pandémie faisait plonger le monde dans la pire récession en plus d’un siècle, les émissions annuelles de carbone n’ont reculé que de 6%, selon l’Agence internationale pour les énergies renouvelables, une baisse qui, selon elle, n’aura aucun effet sur les concentrations de gaz à effet de serre ou le réchauffement climatique. Un nombre croissant de personnes ressent les dommages causés par le changement climatique, les décideurs politiques vont devoir en tenir compte dans les projets de relance.

La construction d’une économie plus écologique exige des idées radicales. L’Union européenne a franchi un premier cap important en s’engageant à mobiliser quelque 1 000 milliards de dollars US pour des investissements durables au cours de la décennie à venir, dans le cadre de son Pacte vert. On évoque également des obligations vertes financées par la banque centrale, tout comme une myriade de nouvelles taxes et réglementations. Les producteurs de carburants fossiles ont senti le vent tourner et ont réagi: BP a réduit la valeur de ses réserves de pétrole d’environ 18 milliards de dollars US et expliqué s’attendre à voir le coût des émissions de CO2 grimper à 100 dollars la tonne, contre une estimation précédente de seulement 40 dollars.

Les entreprises vont devoir jouer leur rôle. Il n’est plus tenable de faire passer les besoins des actionnaires avant ceux d’un large éventail de parties prenantes. Les entreprises devront être plus sensibles aux demandes de leurs collaborateurs, de la société dans son ensemble et de l’environnement physique dans lequel elles fonctionnent. Nombre d’entre elles sont déjà jugées selon «leurs actions pendant la pandémie». Clients, actionnaires et autorités de réglementation risquent d’être de moins en moins compréhensifs face à toute transgression.

À l’inverse, les entreprises qui agissent comme il se doit seront probablement récompensées. On observe déjà de plus en plus de données qui montrent que les sociétés au comportement responsable profitent d’un coût du capital inférieur. L’expérience récente confirme cette tendance. Les flux d’investissement en faveur des fonds d’actions qui mettent l’accent sur les critères environnementaux, sociaux et de gouvernance (ESG) ont mieux résisté tout au long de la pandémie.

Même si le monde parvient à freiner et finira par vaincre la COVID-19, il sortira profondément transformé de cette lutte.

Le retour de «Big Gouvernement»

Le monde d’après la COVID-19 sera propice au «Big Gouvernement». L’influence de l’État dans les questions économiques, qui a déjà augmenté au cours des années qui ont suivi la crise du crédit, devrait encore s’étendre.

L’interventionnisme plus musclé revêtira de nombreuses formes, aux conséquences très profondes.

Pour commencer, en raison de leurs efforts pour réparer et protéger des secteurs stratégiques ravagés par le coronavirus, les États pourraient finir par détenir des participations importantes dans un grand nombre d’entreprises.

Lors de la crise du crédit, les acquisitions publiques de sociétés en difficulté s’étaient limitées au secteur financier. Cependant, au lendemain du choc provoqué par la COVID-19, l’intervention des États sera d’une tout autre ampleur. On ne peut exclure d’éventuelles nationalisations.

Des compagnies aériennes, des constructeurs automobiles, des aciéries, des fabricants de semi-conducteurs, des producteurs alimentaires et des sociétés d’équipements médicaux figurent dans la liste des entreprises que les gouvernements considèrent à présent comme stratégiques et qui sont donc susceptibles de bénéficier d’une aide étatique sous une forme ou une autre. La France et l’Allemagne n’ont par exemple pas beaucoup tergiversé avant de prendre des parts dans leurs compagnies aériennes et leurs constructeurs automobiles. D’autres pays, à l’image de l’Australie, cherchent à adopter de nouvelles règles pour éviter les acquisitions étrangères de sociétés d’importance stratégique. Si de telles mesures s’avèrent temporaires, leurs effets secondaires seront gérables. Cependant, si les gouvernements deviennent des actionnaires à long terme, l’innovation risque d’en être affectée et les allocations de capitaux mal avisées.

Les gouvernements chercheront également à accaparer une part plus grande des profits de ces entreprises. La réinvention de l’État-providence coûtera cher. Si l’emprunt public en paiera une partie, la fiscalité aura aussi un rôle à jouer. En outre, puisque les taux de l’impôt sur les sociétés et les revenus du travail ont fortement chuté ces dernières années à travers le monde, les bénéfices des entreprises sont une cible facile. Des données de S&P Global montrent que le taux d’imposition effectif médian des sociétés du S&P 500 est passé de 35% à moins de 20% depuis 1990. Sur la même période, le taux pour les sociétés du FTSE100 a reculé de 32% environ à 22%.

Par ailleurs, une augmentation des impôts sur les plus-values et sur l’immobilier pourrait permettre aux gouvernements d’instaurer une redistribution significative des richesses et du pouvoir entre le capital et le travail.

La hausse de la fiscalité ne sera pas le seul problème des entreprises. La construction d’une économie plus inclusive passera également par de nouvelles réglementations. Sans cela, les sociétés ne seront pas suffisamment motivées pour mettre fin aux pratiques et aux activités non durables.

Les technocrates vont-ils supplanter les populistes?

L’augmentation du poids des États est peut-être inévitable, mais le type de gouvernement qui organisera la transition n’est pas encore certain. La lutte contre les inégalités et le contrôle du capitalisme sont normalement la chasse gardée des populistes. Cependant, il est fort probable que les électeurs fuient le populisme lorsqu’ils analyseront les retombées de la pandémie, notamment car les dirigeants populistes ont essuyé de nombreuses critiques pour leur gestion considérée comme peu efficace de la pandémie.

À l’inverse, les experts ont été encensés. Les institutions scientifiques et médicales ont été applaudies pour les directives qu’elles ont données et pour l’indépendance dont elles ont fait preuve.

Tout cela laisse entendre qu’une nouvelle ère commence pour les responsables politiques, dans laquelle les politiques sont confiées à des technocrates plutôt qu’à ceux qui proposent des solutions faciles.

Une résilience toute nouvelle

La leçon principale que nous pouvons peut-être tirer de cette pandémie est qu’il est utile de se préparer au pire.

Les confinements sont une expérience que personne ne veut revivre.

C’est pourquoi, dans le monde d’après la pandémie, les ménages, les entreprises et les gouvernements vont probablement mettre l’accent sur leur propre résilience avant toute autre chose.

Pour les consommateurs, cela sera synonyme d’une hausse de l’épargne et d’une réduction des dépenses de consommation discrétionnaire. Pour les entreprises, cela impliquera de régler les problèmes au bilan, de renoncer aux processus de fabrication «juste à temps» et aux chaînes d’approvisionnement complexes et de relocaliser les productions réalisées aujourd’hui à l’étranger. Les gouvernements ont également dû affronter une dure vérité. Dans une situation normale, les avantages comparatifs offrent une certaine logique économique, mais celle-ci s’effondre lorsque les citoyens n’ont pas accès aux médicaments de base ou à la nourriture dont ils ont besoin en raison des fermetures de frontières.

Puisque les gouvernements et les entreprises se tournent vers leur marché intérieur, la productivité et le commerce mondial vont forcément être affectés. Il en sera de même pour le positionnement international des États-Unis. Même en cas de défaite de Donald Trump à l’élection présidentielle de novembre, la relocalisation et la protection des industries et des emplois nationaux resteront une priorité du pays à moyen terme. À plus long terme, cela pourrait faire émerger un nouveau monde multipolaire. L’influence financière, technologique et géopolitique pourrait finir par être répartie plus équitablement entre les États-Unis, la Chine et peut-être l’Europe, dont le plan de récupération économique de 750 milliards d’euros pourrait ranimer les perspectives.

Affaiblissement de la croissance potentielle mondiale

L’association d’un endettement en hausse, d’un déclin du commerce mondial, d’une baisse des investissements des entreprises et d’une réduction des dépenses des consommateurs va lourdement peser sur les perspectives économiques des cinq prochaines années. Compte tenu de cette situation, nous tablons sur une reprise de l’économie mondiale beaucoup plus lente que ce qui est généralement observé après une récession. Le PIB des pays développés affichera une croissance annuelle d’environ 3% au cours des cinq années à venir, ce qui correspond à sa moyenne à long terme, mais se situe surtout 0,5 point de pourcentage en deçà du niveau jusqu’alors observé au lendemain d’une crise économique. Les États-Unis et la zone euro vont tous deux connaître des reprises médiocres – 2,2% et 1,3% en rythme annuel, respectivement – mais l’union monétaire gagnera du terrain sur les États-Unis grâce aux réformes de l’offre et à une meilleure intégration budgétaire. Les effets positifs de la relance budgétaire américaine commenceront à s’effacer à l’issue de notre horizon d’investissement de cinq ans et nous pensons que l’inflation repartira à la hausse au milieu de la décennie1. Le PIB des économies émergentes enregistrera une expansion annuelle de 4,6% sur la période, avec une croissance chinoise qui tombera sous les 5% en raison du déclin du commerce mondial et de la poursuite de la réorientation du pays vers la consommation intérieure.

Même si le monde parvient à freiner et finira par vaincre la COVID-19, il sortira profondément transformé de cette lutte. L’État, la société et les acteurs économiques auront des priorités différentes et de nouveaux risques à affronter. Même si le virus s’efface, son héritage perdurera.

){kind=link}