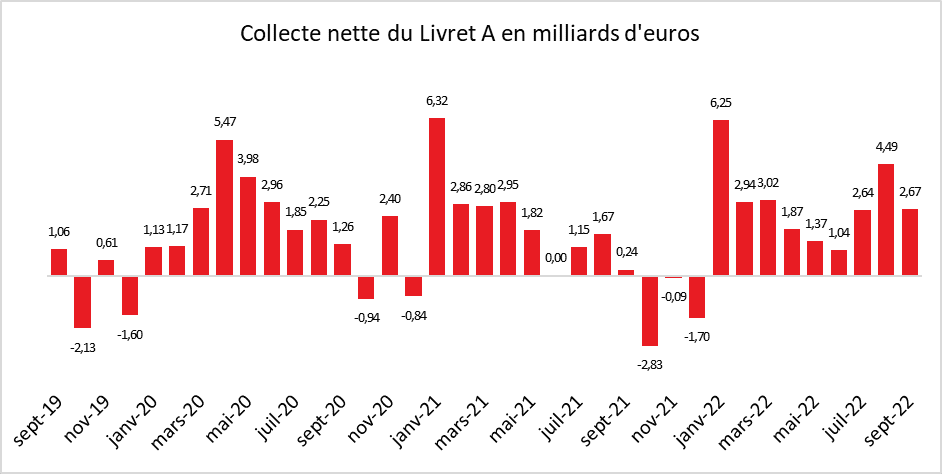

Sur ces dix dernières années, le Livret A avait enregistré à cinq reprises une décollecte en septembre. À la sortie des vacances, en raison notamment des dépenses de rentrée scolaires, les ménages ont l’habitude de puiser dans leur épargne de précaution. En 2022, cette tradition n’est pas respectée. L’inflation aurait pourtant pu conduire à une décollecte mais le phénomène inverse a été constaté. Les ménages ont bénéficié de plusieurs mesures de soutien de leur pouvoir d’achat (chèques de rentrée scolaire, ristourne carburants, revalorisation des pensions de retraite, suppression de la taxe d’habitation et de la redevance audiovisuelle etc.) qui ont pu les amener à pouvoir placer un peu plus d’argent qu’auparavant. Les ménages ont également maintenu en septembre leur effort d’épargne de court terme par crainte d’une dégradation à venir. Enfin, le passage du taux à 2% le 1er août dernier explique aussi la forte collecte de septembre. Traditionnellement, l’augmentation du taux du Livret A dope la collecte durant trois ou quatre mois.

La collecte a ainsi atteint, en septembre 2,67 milliards d’euros, contre 4,49 milliards d’euros au mois d’août, premier mois du relèvement du taux à 2%. Au mois de septembre 2021, la collecte n’avait été que de 240 millions d’euros.

Sur les neuf premiers mois de l’année, la collecte du Livret A a atteint plus de 26,30 milliards d’euros, soit plus que sur la même période de 2021 (19,79 milliards d’euros). De son côté, le Livret de Développement Durable et Solidaire a enregistré, au mois de septembre, de 470 millions d’euros. Sur les huit premiers mois de l’année, ce produit a bénéficié d’une collecte positive de 4,30 milliards d’euros.

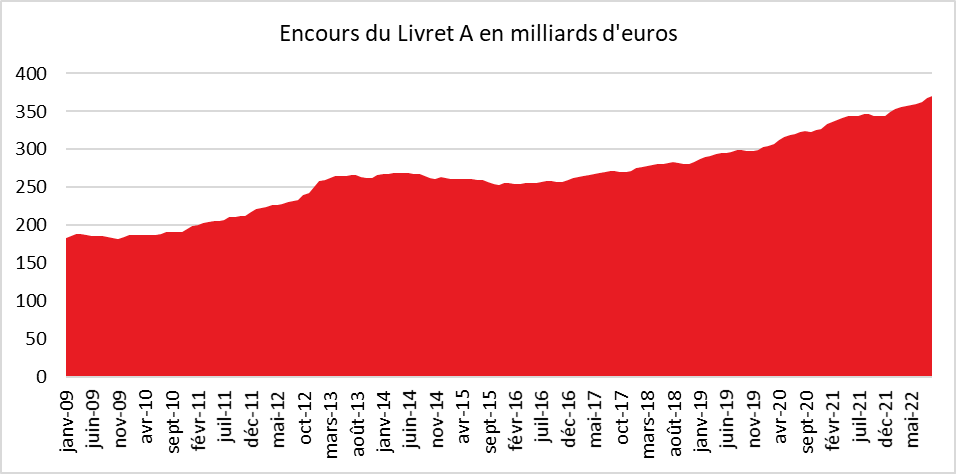

Au niveau de l’encours, ces deux produits ont battu à nouveau leur record d’encours. Fin septembre, celui du Livret A s’élevait à 369,7 milliards d’euros quand celui du LDDS dépassait 130,6 milliards d’euros. De décembre 2019 à septembre 2022, l’encours du Livret A a augmenté de 71,1 milliards d’euros et celui du LDDS de 18,2 milliards d’euros.

Le Livret A, le placement de l’année

Grace aux deux relèvements de son taux, le Livret A est le placement de l’année en offrant tout à la fois la sécurité, la liquidité, le zéro fiscalité et un rendement honorable dans le contexte actuel. Certes, avec une inflation supérieure à 5%, son rendement réel est négatif mais ce dernier est bien supérieur à la moyenne du rendement des autres produits d’épargne. Seul le Livret d’Épargne Populaire offre un taux supérieur, 4,6%, mais il n’est réservé qu’à une partie des épargnants (revenu fiscal de référence inférieur à 20 297 euros pour un célibataire et de 31 137 euros pour un couple). Les avantages du Livret A pénalisent l’épargne longue, l’assurance vie ayant ainsi enregistré une décollecte en août. Même si d’ici la fin de l’année, la collecte devrait s’affaiblir, elle devrait rester positive.

Une future hausse du taux du Livret A pour le 1er février 2023

Concernant l’évolution du taux du Livret A, compte tenu de l’inflation et des taux d’intérêts, le rendement du Livret A pourrait passer à 3 voire à 3,2% au 1er février prochain.

- Cercle de l’Epargne - CdC

{kind=link}