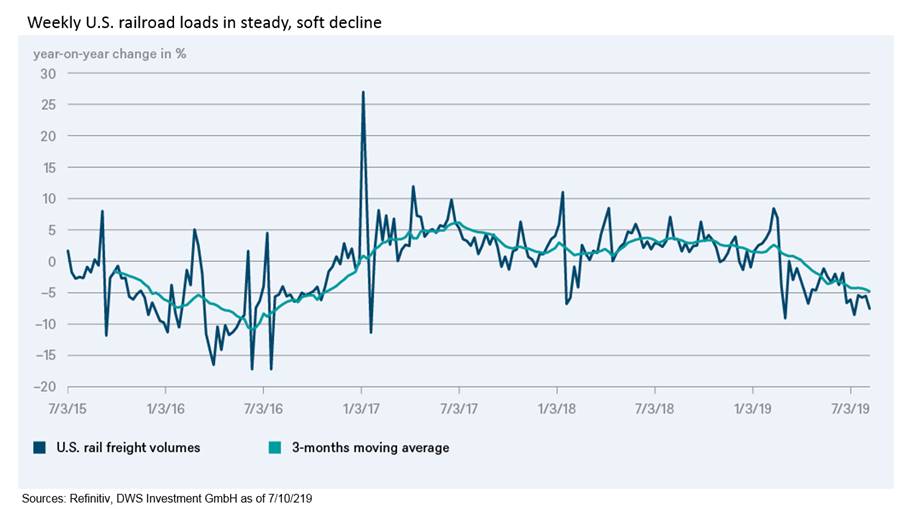

Les observateurs américains attentifs auront remarqué que certains moteurs économiques sont au ralenti depuis un certain temps déjà. Selon les données de l’Association of American Railroads (AAR), les volumes de fret ferroviaire ont diminué pendant cinq mois consécutifs sur une base annuelle. Les chiffres les plus récents[1], qui comprennent la semaine se terminant le 6 juillet, indiquent une baisse de 7,6% par rapport à l’année précédente. Notre "Graphique de la semaine" montre que les moyennes mobiles sur trois mois sont inférieures à celles de l’année précédente depuis environ un an. Les creux de la mi-2016 n’ont pas encore été atteints, mais les facteurs ont été similaires. "La baisse des volumes de fret est le résultat de l’affaiblissement de l’économie. De nombreuses entreprises réduisent d’ailleurs actuellement leurs stocks", explique Marcus Poppe, gérant Global Equities chez DWS.

Mais il y a une différence par rapport à 2016 - le secteur pétrolier. Si son ralentissement a été plus marqué que celui des autres secteurs en 2016, il est désormais l’une des quatre seules catégories[2] dont les volumes de fret ont augmenté depuis le début de l’année. Les 16 autres catégories sont toutes dans le rouge, les roches angulaires, l’acier et le coke étant les pires.

Ces chiffres s’inscrivent dans le contexte plus large du ralentissement de la croissance de l’industrie manufacturière. Certains de ses sous-secteurs s’en sortent beaucoup mieux que d’autres, mais nous ne voyons pas de facteurs pouvant engendrer une reprise collective. C’est pourquoi, cette semaine, nous avons déclassé les industriels à la sous-pondération. "Nous nous attendons à d’autres déceptions au cours de la saison des rapports en raison de la faiblesse des indicateurs avancés et des premiers rapports négatifs des sociétés. Même en l’absence d’une récession industrielle, nous pensons que les estimations de bénéfices des entreprises industrielles devront être revues à la baisse", explique Marcus Poppe. Le phénomène est mondial, pas seulement américain. Le secteur manufacturier du monde entier a bénéficié d’une reprise synchronisée pendant deux ans et connaît actuellement un ralentissement synchronisé. L’investissement souffre également de l’incertitude créée par la guerre commerciale entre les États-Unis et la Chine.

Notre Chart of the Week montre toutefois que le ralentissement est assez doux. Aucun signe ne montre qu’après une ascension record, le train de la croissance doive freiner des 4 fers.

{kind=link}