Si l’été a apporté une période de répit aux gérants, il n’a néanmoins résolu aucun des problèmes existentiels des investisseurs, ni répondu à aucune question en suspens, qu’elle soit macro, monétaire ou géopolitique, et bon nombre d’investisseurs devaient penser, de temps à autres sur leur transat,: «c’est toujours ça de pris mais comment aborder le mois de septembre?» Et nous en sommes bien là… Petit résumé de l’été pour ce premier hebdo de rentrée:

Evacuons tout d’abord les sujets sur lesquels nous n’avons aucune prise et sur lesquels notre analyse ne vaudrait pas plus que celle d’un passant lambda proposant en 2020 une analyse sur l’évolution de la crise du CoVid:

- La guerre en Ukraine s’enlise et ne trouve aucune solution ni militaire, ni diplomatique, ce qui continue d’exercer une pression forte sur la stabilité politique de la zone Europe/Orient, sur les prix des matières premières, sur la politique intérieure des pays européens et les devises.

- L’inflation peine à trouver son point d’inflexion et une certaine «normalité»: les pays et les zones économiques ont des composantes très différentes (cf. USA et Eurozone) ce qui limite les bases de comparaison pour l’analyse, le mix sortie de crise sanitaire/guerre/transition écologique accélérée créant une situation inédite que peu d’analystes, pour ne pas dire aucun, arrivent à appréhender; des surprises, liées à la volatilité évènementielle et à l’incertitude totale de la plupart des intervenants de l’économie, surviennent de temps à autres, laissant penser tantôt à une inflation transitoire, tantôt à une inflation durable.

- La Chine poursuit sa politique «zéro CoVid» tout en tentant des relances budgétaires massives pour éviter un enrayement de l’économie, ce qui joue sur: les prix des importations des zones occidentales, les pénuries et donc l’inflation, la parité avec le dollar, les taux US.

- Les tensions sociales grimpent à vitesse V dans l’ensemble des pays du monde, à la faveur, ou plutôt à la défaveur, de la hausse des prix des biens de première nécessité, énergie et biens alimentaires en tête.

- Les Etats, principalement européens et émergents, se trouvent dans une situation multifactorielle qu’ils ne parviennent pas à gérer, en particulier lorsque leur marge budgétaire était déjà étroite voire inexistante. Nous noterons ici le défaut de paiement d’une dizaine de pays émergents depuis le début de l’année, phénomène qui ne devrait pas s’arrêter là et pourrait prendre une ampleur inédite pour les investisseurs occidentaux au vu des masses investies ces dernières années dans ces pays. En Europe, si les taux restent bas grâce à la BCE, c’est l’Euro qui a fini par être la variable d’ajustement des investisseurs, baissant en quelques semaines sous la parité face au dollar- un mécanisme que nous suggérions dans nos hebdos des mois passés, notamment du 31 janvier 2022, mais malheureusement bien plus rapide que nous ne l’anticipions.

- Les Banques Centrales sont encore dans une phase de réflexion – et a fortiori la BCE, qui si elle a marqué le terrain par une première hausse de taux, semble bien incapable de baliser le terrain pour une période supérieur à 6 mois, ce qui n’est même pas demain pour les investisseurs… Si on peut lui reprocher de ne pas nous faciliter le travail en nous promettant une rentrée aussi difficile que le semestre qui vient de s’écouler, on peut cependant tout à fait se mettre à sa place et comprendre que comme nous et comme Socrate, la BCE sait simplement qu’elle ne sait rien et qu’elle doit se laisser suffisamment de latitude au vu de l’ampleur et du caractère totalement inédit des évènements en cours depuis quelques mois. Certes il y a déjà eu des guerres, des soulèvements sociaux ou des pandémies mais les flux économiques, humains, financiers, matériels n’étaient pas aussi mondialisés, de sorte que leurs effets ne pouvaient pas être aussi dévastateurs globalement – d’autant qu’une telle conjonction d’événements a été historiquement plutôt rare.

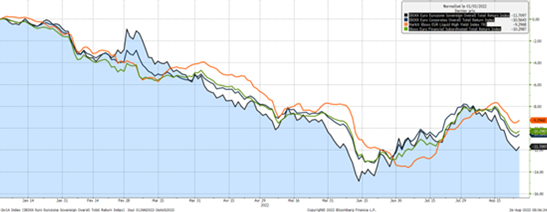

Parlons tout d’abord des performances obligataires et rien de mieux que quelques courbes pour cela:

Nous en relèverons trois points:

- Le sell off ou capitulation de juin, que nous avions évoqué dans notre dernier hebdo du semestre, était excessif sur l’ensemble des catégories obligataires et la reprise entamée sur les souverains dès la fin juin, s’est propagée aux autres catégories obligataires quelques jours plus tard. Ainsi l’été a-t-il permis d’effacer les chutes massives et sans discernement de la fin du premier semestre 2022, qui avaient dégradé certaines obligations de plus d’une dizaine de points en quinze jours, alors même que les fondamentaux économiques ne montraient aucun signe de changement.

- Comme d’accoutumée dans ces mouvements rapides, les titres les plus liquides et liés à des produits dérivés sont les premiers àbouger, les autres ayant un retard de quelques semaines créant des écarts de performance parfois significatifs mais de courte durée. Comme nous l’évoquions dans notre hebdo de fin de semestre, il était opportun, à l’époque, de profiter de cet écart entre High Yield et souverains qui n’était pas voué à durer, comme lors d’autres phases comparables (avril mai 2020 notamment).

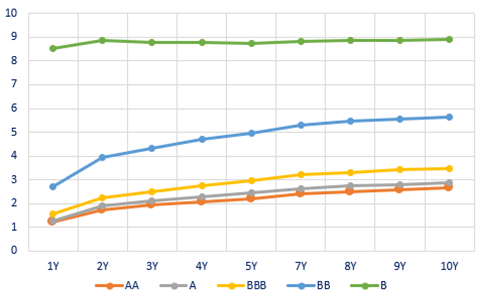

- Comme nous le suggérons depuis plusieurs mois et continuons de le penser, les sujets d’inquiétude et d’ignorance des marchés, et donc de volatilité, sont quasi exclusivement macro, géopolitiques, politiques et sociaux et combinés à la lecture de discours et d’actions de banques centrales – et particulièrement la BCE - elles-mêmes quelque peu désemparées. Dans ce contexte, auquel on peut ajouter des niveaux de rendements très significatifs pour le High Yield ou certains émetteurs encore en retard sur le marché, comparé aux souverains ou aux corporates de bonne qualité (cf. graphe ci-dessous), les indices et portefeuilles pondérés en High Yield ont rapidement repris l’avantage sur les autres, tout en maintenant une volatilité moindre depuis le début d’année (courbe orange).

Un été plutôt propice donc pour les obligations corporates, mais nous arrivons maintenant dans une nouvelle période de l’année, truffée de réunions de banques centrales à haut risque, de statistiques d’inflation de plus en plus scrutées tant elles détermineront le caractère structurel ou passager d’une inflation intenable pour les ménages et les économies européennes, de dangers géopolitiques croissants du côté de l’Ukraine ou de la Chine…

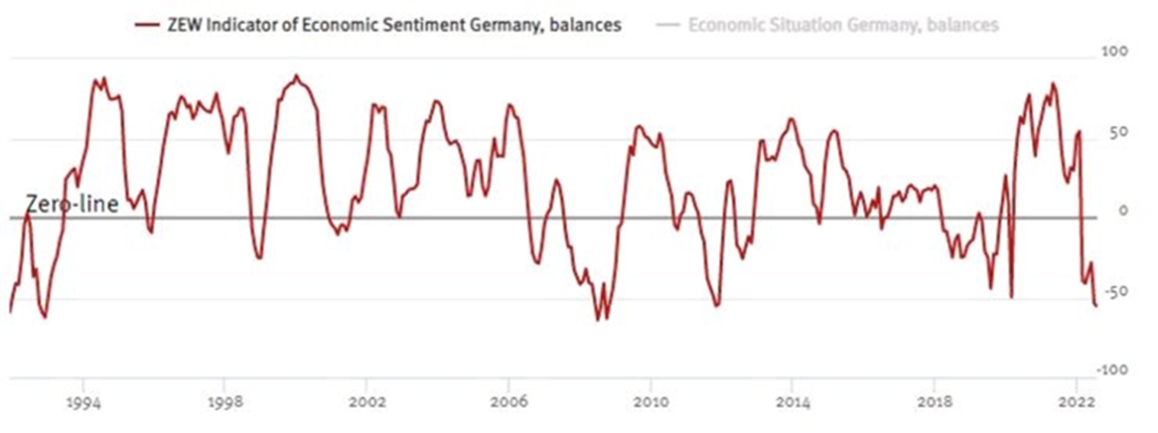

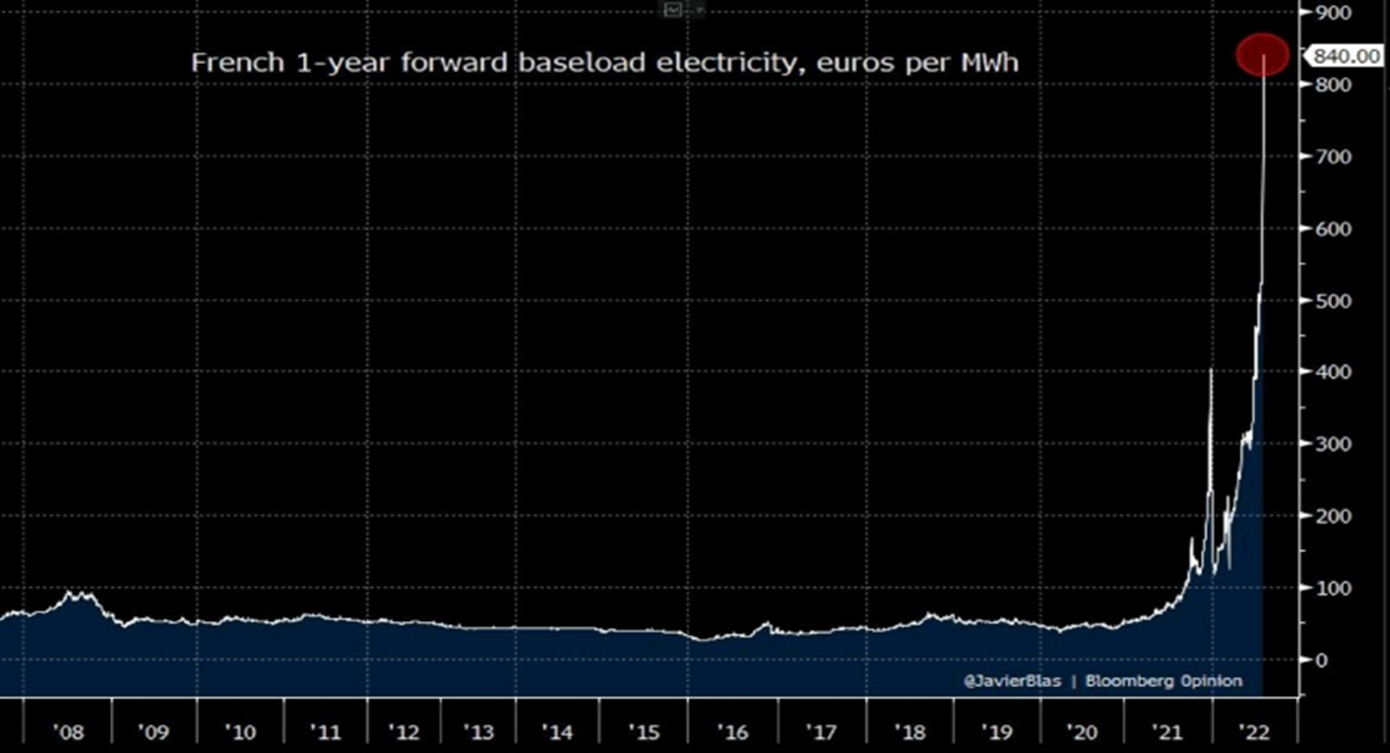

Après ces graphes rassurants sur la partie «gestion de portefeuille», voici quelques autres graphes caractéristiques de l’incertitude actuelle, affichant tous des records par rapport à des référence vieilles de plusieurs décennies, en premier lieu le taux de change Euro Dollar qui a rejoint cette semaine ses niveaux de 2002, période durant laquelle les observateurs se demandaient encore si l’Euro serait viable à long terme ou non…

Comme nous en avons souvent parlé dans nos hebdos, la parité Euro Dollar est aujourd’hui la variable d’ajustement que les taux des Etats Européens n’offrent plus en raison de la politique, toujours accommodante quoiqu’elle en dise, de la BCE. L’endettement massif des Etats la contraint à maintenir des taux bas qui rémunèrent donc trop peu au regard du risque embarqué, dans un contexte de dégradation de la santé économique et politique de la Zone, entraînant une désaffection des investisseurs internationaux qui cèdent leurs obligations, puis leurs euros ou se couvrent contre la monnaie européenne via des contrats à terme. Mais ce graphe relatif à l’Euro n’est finalement que la résultante de tous les graphes affolants que chacun a pu voir et revoir tout au long de l’été sur son fil d’actualités Linkedin: prix d’électricité six fois supérieur aux niveaux dits les plus chers, indicateurs de confiance économique au tapis.

Confiance économique allemande

Prix de l’électricité à 1 an en France

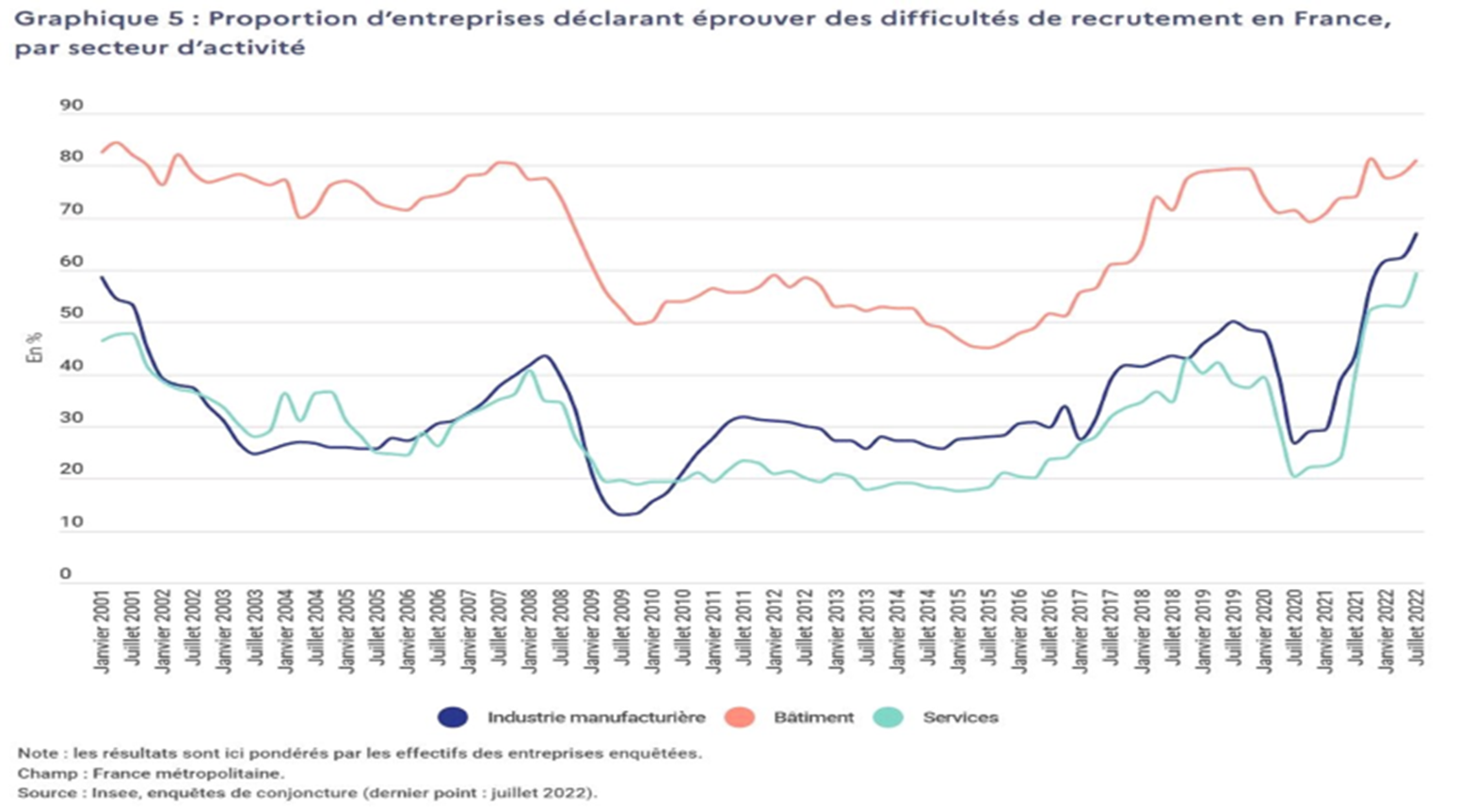

Hiatus de recrutement en France malgré un chômage persistant

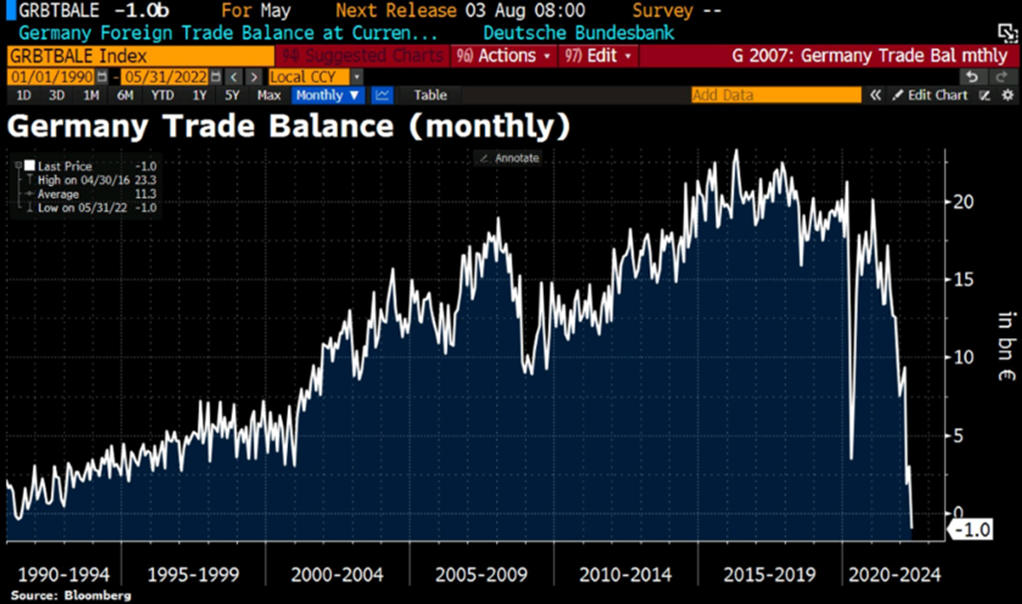

Balance commerciale allemande

Jeter un œil à ces graphiques extrêmes peut donner le tournis et paniquer un investisseur, mais on peut aussi considérer qu’ils ne sont que le contrecoup de situations déjà avérées, ne reflètent donc que le passé, voire sont des points erratiques à long terme. Rappelons-nous qu’en 2020, le prix du pétrole était passé en territoire négatif, que les chantiers s’étaient tous arrêtés malgré une demande croissante de biens, que les futures sur matériaux de construction comme le bois avaient atteint des sommets inimaginables. Après des mouvements d’une telle amplitude, corrigés par des actions publiques d’ampleur elles aussi inédites et concomitantes dans le monde entier, peut-on vraiment s’étonner que le contrecoup sur les mêmes ou d’autres actifs – car tout est lié, a fortiori dans notre monde financier — ne soit pas tout aussi violent?

Donc non, l’électricité ne restera pas à ces niveaux de prix, le Zew allemand ou le PMI de tel ou tel pays ne restera pas sur ses records les plus bas pendant des mois, la balance commerciale allemande ne poursuivra pas le plongeon qu’elle a connu en 2022, à moins de sombrer dans une récession telle qu’elle n’aura plus besoin d’autant d’électricité ni de gaz…

Si nous considérons donc que ces situations erratiques ne sont pas durables, elles n’ont pas forcément la même échelle de temps qu’un investisseur et nous préférons donc, comme nous l’avions fait pour le covid, nous en prémunir au maximum dans notre gestion obligataire. Si nous n’aborderons pas l’intégralité de nos investissements dans cet hebdo de rentrée, voici les quelques lignes directrices que nous proposons de suivre pour la fin d’année:

1. Les entreprises connaissent toutes la même incertitude que les investisseurs, tant les sujets dépassent la simple analyse économique et recèlent des réponses et des scenarios que personne ne peut imaginer aujourd’hui, à commencer par les suites de la guerre en Ukraine. Les publications de chiffres du T2 2022, que nous avons lues et écoutées durant l’été, nous ont bien montré cette grande prudence, très propice au porteur obligataire, moins à l’actionnaire: rigueur de politique financière, économies de coûts, concentration sur les marchés les mieux maîtrisés, guidances resserrées dans le temps, efforts de flexibilité et d’adaptabilité. Ainsi, si nous avons observé, parfois, des réductions de marge, elles n’étaient pas de nature à dégrader la solvabilité ou la liquidité des entreprises que nous avons en portefeuille.

2. Attention cependant à ne pas généraliser car nous veillons à rester absents de certaines catégories d’émetteurs que nous considérons comme inappropriés dans la période actuelle, à moins de cas très particuliers: utilities, télécoms, autoroutes, foncières, sociétés financières en particulier de recouvrement, sont quelques exemples de secteurs très capitalistiques et très liés à l’endettement que la hausse des taux significative pourrait affecter massivement. On entend beaucoup parler des défauts potentiels sur le High Yield, qui seraient dus aux murs de dettes, à la fermeture du marché primaire ou autre mais n’oublions pas que le marché High Yield n’a pas connu la ligne droite de taux zéro qu’ont connu les bluechips investment grade durant la décennie 2010… Entre 2012, 2016, 2018, 2020, les entreprises High Yield ont connu de multiples à-coups de marché ou idiosyncrasiques propres à faire évoluer leurs rendements, en quelques semaines ou sur plusieurs mois, à des niveaux tout à fait favorables ou totalement prohibitifs. En outre, les entreprises High Yield sont en général conscientes de l’atout qui fait leur faiblesse: l’endettement élevé. Elles font ainsi preuve d’une grande adaptabilité et un passage par des taux à 10 ou 15% est rarement létal pour elles. A l’inverse, toutes les entreprises d’énergies ou d’utilities ne bénéficieront pas du soutien d’Etat dont bénéficiera bientôt EDF…

3. Limiter les mouvements de portefeuilles, souvent contre productifs dans un marché illiquide et aux à-coups violents et désordonnés.

4. Limiter les risques et donc les expositions sur les sujets difficilement anticipables aujourd’hui: les taux souverains et donc la duration, l’inflation, les sujets géopolitiques en cours (attention aux émergents), les entreprises présentes dans des zones ou sur des secteurs massivement touchés par les exagérations actuelles.

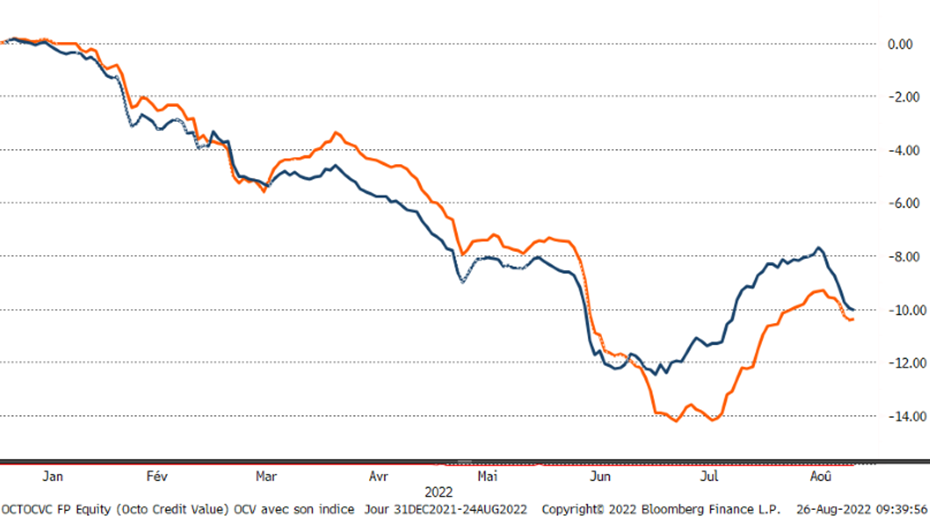

Pour résumer, les domaines obligataires les plus à risque aujourd’hui sont ceux – phénomène hertzien encore une fois – les plus plébiscités dans toute la décennie passée, que ce soit par les programmes de banques centrales, les régulateurs ou la gestion indicielle… Et donc les moins rémunérateurs… A l’inverse, de nombreux émetteurs offrent des primes très importantes alors même que leur analyse reste à niveau d’investisseur, que leur historique reste fiable et que leur trajectoire reste tout à fait sereine dans le contexte actuel. Notons d’ailleurs quelques publications ou évènements crédit estivaux tout à fait favorables comme le rachat d’Atalian (et donc le remboursement à venir à 100% des obligations qui valaient 75% début juillet) ou encore les publications de Upfield, Douglas, TransOil, Modulaire ou Rekeep, toutes de bonne facture et pas du tout en accord avec les rémunérations obligataires de leurs émetteurs, souvent au-dessus de 10%, mais sur lesquelles il devient difficile de trouver des vendeurs… Autant de primes de rendement, évènements crédit et publications qui ont permis à nos fonds obligataires ‘value’, notamment notre flagship Octo Crédit Value de traverser l’été sereinement, en recollant à son indice tout en conservant et reconstituant des primes de rendement élevées pour cette dernière partie d’année.

Pour discuter plus avant de notre allocation, de nos thématiques d’investissements et émetteurs privilégies au sein des fonds Octo, nous vous proposons de nous retrouver lors de notre présentation trimestrielle du 8 septembre prochain: pour s’inscrire

Evolution d’Octo Crédit Value vs. son indice de référence

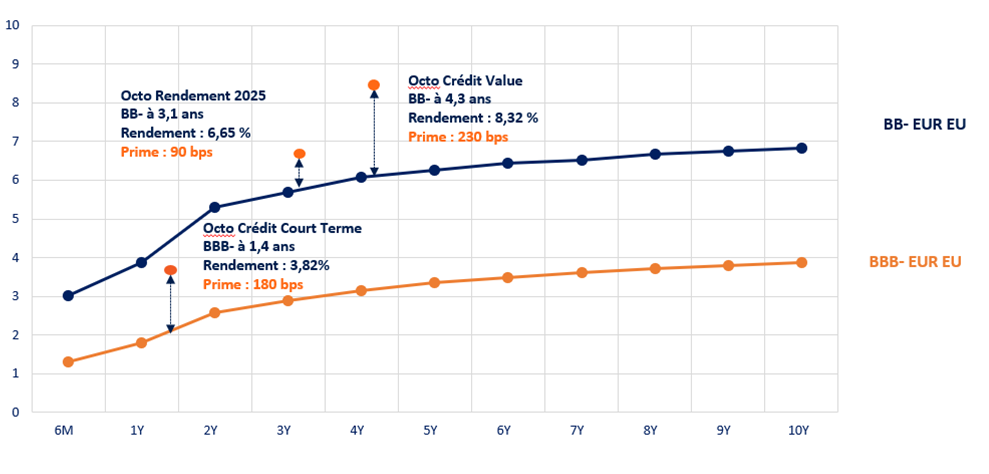

Prime de rendement des fonds Octo AM

){kind=link}