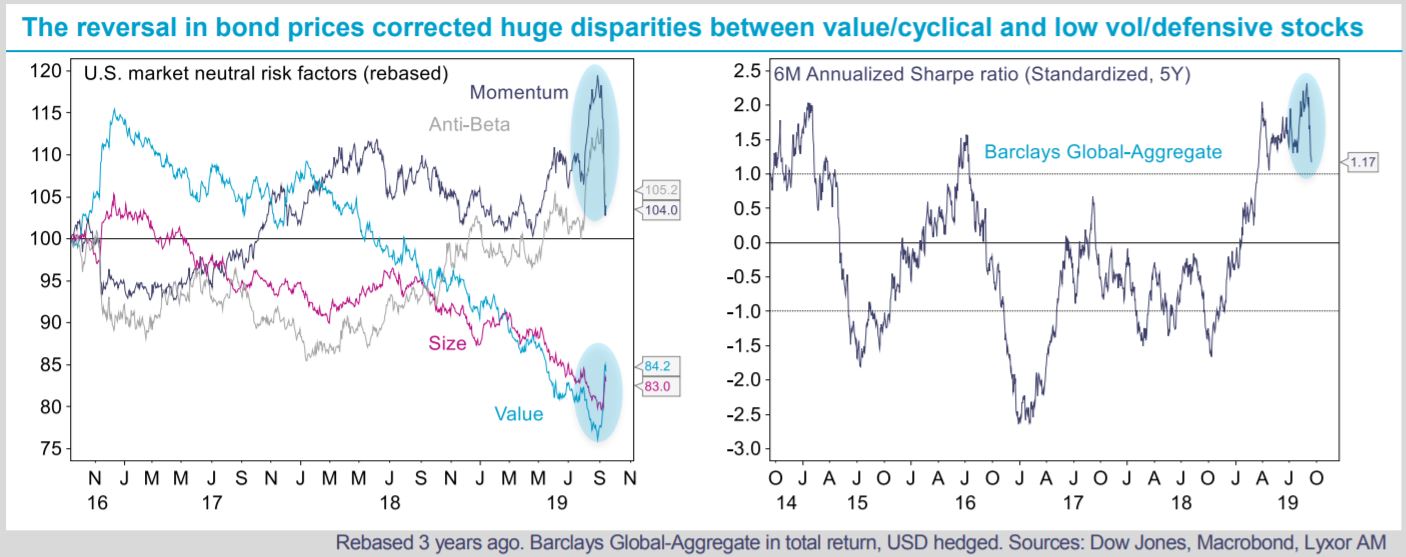

Depuis la fin août, le momentum connaît un krach spectaculaire provoqué par le rebond des rendements souverains. Sur les marchés actions, les valeurs décotées («value») ont affiché une hausse impressionnante, tandis que les valeurs momentum se sont lourdement repliées, inversant la tendance précédemment à l’œuvre. Il est important de souligner que la hausse des rendements obligataires et des valeurs décotées reflète une amélioration des anticipations de croissance, qui contraste avec l’humeur générale des économistes. Dans le même temps, certains observateurs tracent un parallèle entre l’actualité récente et le «séisme quantitatif» (quant quake) d’août 2007, qui avait marqué le début de la crise financière mondiale. Toutefois, la principale différence est qu’à l’été 2007, les rendements obligataires et les valeurs décotées avaient atteint un pic, et non un plancher, avant d’entamer un mouvement baissier prolongé.

Les stratégies momentum dans un format long/short sont à l’achat sur les actifs dont le prix a monté dans les mois précédents et à la vente sur ceux dont le prix a baissé durant la même période.

Les gérants CTA pratiquant le suivi de tendances adoptent cette stratégie dans une approche multi-actifs, tandis que certaines stratégies L/S Equity l’implémentent au niveau de titres individuels. Depuis le début du mois de septembre, ces deux stratégies sont donc mises à mal. Le groupe de pairs CTA de Lyxor a abandonné -3,6% la semaine dernière et celui des stratégies Market Neutral L/S Equity -0,4%. Certains gérants CTA ont perdu entre -5% et -7% en l’espace d’une semaine. Pourtant, ces stratégies continuent de surperformer depuis le début de l’année, avec une progression comprise entre +15% et +20% malgré leurs pertes récentes. Au sein de notre groupe de pairs Market Neutral L/S (31 stratégies), la moins performante a cédé quasiment -7%. De manière intéressante, contrairement aux stratégies Market Neutral L/S Equity, les approches Directional L/S Equity n’ont pas tellement souffert de l’inversion de la tendance du momentum et des valeurs décotées.

Le momentum a corrigé régulièrement l’an dernier, mais la violence du mouvement récent reflète le caractère exceptionnel de la performance obligataire ces 18 derniers mois.

Celui-ci a causé d’importantes distorsions sur les marchés actions et bénéficié aux valeurs défensives/à faible volatilité. Néanmoins, ces chocs ont tendance à ne pas s’inscrire dans le temps. Nous pensons donc que cette correction ne durera pas et nous maintenons notre positionnement neutre sur les stratégies CTA et surpondéré sur les stratégies Market Neutral L/S Equity. Pour finir, les mouvements récents du marché ont profité à certaines stratégies (Global Macro, +0,9% la semaine dernière), tandis que leur impact sur d’autres approches (Event Driven et L/S Credit) a été neutre.

ont affiché une hausse impressionnante, tandis que les valeurs momentum se sont (...)){kind=link}