Le volume brut des transactions sur les bourses de Shanghai et de Shenzhen a atteint un niveau record («all

time high») de près de 2 600 milliards de yuans, soit 370 milliards de dollars américains, lors de la dernière

journée de trading avant la «golden week» de la fête nationale du 1

er Octobre.

Ce rallye boursier a été déclenché le 24 septembre après une série d’annonce des autorités chinoises.

Comment analyser le «timing» de ces annonces?

Premièrement, la baisse des taux de la Fed a enfin donné une certaine marge de manœuvre qui a allégé les contraintes de change permettant à la Chine de prendre des mesures d’assouplissement.

Par ailleurs, la faiblesse des statistiques économiques publiées en juillet-août et les indicateurs d’activité en temps réels de septembre rendent de plus en plus improbable l’objectif de croissance annuelle de 5%, récemment réaffirmé par le président Xi. De plus, le 1er octobre marque le 75ème anniversaire de la fondation de la RPC, suivie par une «Golden Week» (sept jours de vacances au niveau national), propice à la consommation. Enfin, octobre fait encore partie de la traditionnelle saison de pointe pour les transactions immobilières, après un mois de septembre décevant. Mieux vaut donc tard que jamais.

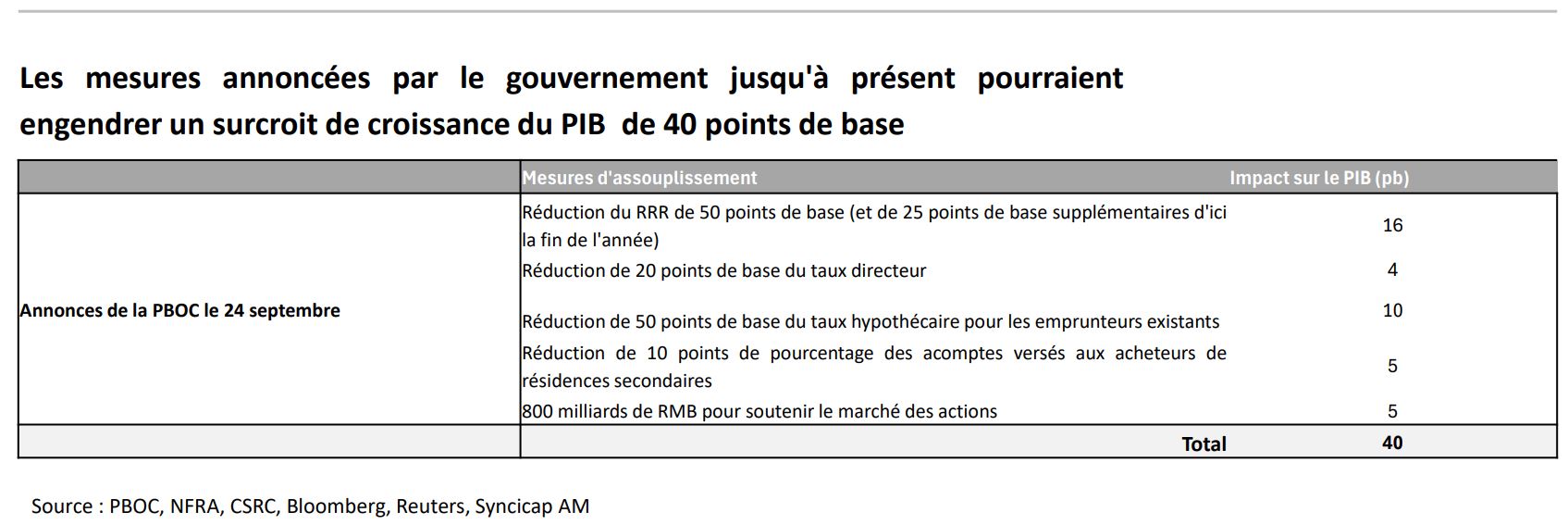

Tout a commencé après que Pan Gongsheng, le gouverneur de la banque centrale chinoise (PBOC), a annoncé des mesures d’assouplissement de la politique monétaire, soulignant une position plus accommodante de la politique monétaire pour soutenir l’économie réelle lors d’une conférence de presse conjointe avec l’Administration nationale de régulation financière (NFRA) et la Commission chinoise de régulation des valeurs mobilières (CSRC).

Voici les principaux éléments à retenir de cette annonce:

- Baisse des taux d’intérêt: le taux à un an est abaissé de 30 points de base à 2%.

- Baisse du taux de réserve obligatoire des banques: diminution de 50 points de base à 6,6%.

- Recapitalisation des banques: environ 140 milliards de dollars

- Assouplissement des conditions d’accès à l’immobilier: avec une baisse de l’apport initial qui passe de 25% à 15% pour les résidences secondaires

- Baisse des taux hypothécaires actuels: réduction de 50 points de base

- Financement public accru des banques dans leur programmes d’achat de stocks immobiliers existants invendus afin de réduire l’excès d’offre

- Transferts directs aux ménages pour stimuler la consommation

- Assouplissement des règles de rachat d’actions

- Réflexions sur la création d’un fonds de stabilisation boursier

Le Politburo, l’organe décisionnel suprême de la Chine, a également envoyé des signaux d’assouplissement plus clairs et plus forts lors de sa réunion du 26 septembre. C’est la première fois qu’une telle réunion se tient à la fin du mois de septembre et c’est aussi la première fois qu’elle se concentre exclusivement sur des questions économiques. Les principaux dirigeants se sont montrés de plus en plus préoccupés par les vents contraires à la croissance, se sont engagés à lancer des mesures de relance plus énergiques et ont réitéré leur appel à "s’efforcer d’atteindre les objectifs de croissance pour l’ensemble de l’année".

En ce qui concerne l’orientation du soutien politique progressif, les autorités se sont engagées à renforcer l’assouplissement fiscal et monétaire de manière plus proactive, à faciliter la stabilisation du secteur immobilier, à soutenir le marché des actions, à soutenir les opérations des entreprises en difficulté et à stimuler la consommation et l’emploi.

Compte tenu de la date inhabituelle de cette réunion du Politburo, des signaux d’assouplissement plus clairs et plus forts, ainsi que des mesures d’assouplissement très médiatisées prises précédemment par la PBOC, nous pensons que la faiblesse persistante de la croissance a atteint un «seuil de douleur» devenu intolérable pour les décideurs politiques: la politique de relance a donc été déclenchée.

Tout s’est ainsi accéléré. Les écarts entre les attentes du marché et la réalité effective de cette politique expliquent la réaction très vive des marchés.

De plus, le Conseil d’État chinois a appelé à une mise en œuvre plus rapide des mesures d’assouplissement lors de sa réunion du 29 septembre, faisant ainsi écho au Politburo. Lors de la réunion du Conseil d’État, le premier ministre Li Qiang s’est engagé à "accélérer le rythme de déploiement et de mise en œuvre des mesures d’assouplissement". Il a demandé une collaboration plus étroite entre les différents ministères et une plus grande synergie entre les diverses mesures politiques et a promis «d’accélérer l’avancement de 102 projets d’investissement clés dans le cadre du 14ème plan quinquennal de la Chine". Le régulateur chinois a suggéré à toutes les banques de réduire les taux d’intérêt des prêts hypothécaires existants d’ici au 31 octobre. La PBOC a également annoncé qu’elle étendrait son soutien pour faciliter l’extension des prêts aux promoteurs immobiliers et des «trust loans» jusqu’au 31 décembre 2026. Dans la journée, Shanghai, Guangzhou et Shenzhen ont également mis en place des mesures locales d’assouplissement en matière de logement, y compris des réductions des ratios d’acompte et un assouplissement des restrictions pour l’achat de logements.

Le rebond des actions chinoises semble donc prometteur pour plusieurs raisons:

1. Sous-pondération: De nombreux investisseurs, tant nationaux qu’internationaux, étaient absents ou sous-pondérés

sur ce marché, ce qui pourrait alimenter le rebond;

2. Plan de relance: Les mesures dépassent les attentes initiales;

3. Des valorisations attrayantes: Un PER 2024 moyen de l’ordre de 12 pour l’indice MSCI China;

4. Comparaison avec les marchés occidentaux: Les actions chinoises deviennent plus attrayantes par rapport aux

marchés occidentaux, plus matures et proches de leurs plus hauts historiques.

En synthèse, il est probable que le rebond des actions chinoises se poursuive dans les semaines à venir. Toutefois, il convient d’être très attentif à l’évolution de la gouvernance générale du pays et à la confiance des ménages et des entrepreneurs. En attendant, le soutien de Pékin semble efficace.

){kind=link}