Le plus fort de ces signaux nous est apparu mardi, alors que quelques émetteurs corporates tentaient un retour sur le marché primaire, quasiment fermé aux corporates depuis plusieurs semaines. L’une des entreprises proposant une nouvelle obligation était Elis, société de notation BB+ (donc dans la catégorie spéculative, bien qu’aux portes de l’Investment grade) opérant dans le nettoyage auprès des entreprises, qui avait donc été significativement affectée par la crise du covid mais qui montre aujourd’hui un retour à meilleure fortune plutôt rapide.

Depuis le début d’année, les obligations Elis avaient logiquement chuté comme le reste du marché. Notons d’ailleurs que la baisse du marché obligataire et de crédit s’est faite de manière indifférenciée, l’ensemble des obligations pour une maturité donnée baissant quasiment dans les mêmes proportions (hors actifs liés directement à la Russie ou l’Ukraine évidemment).

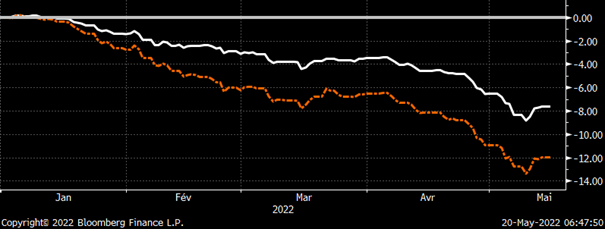

On observe ainsi sur ce graphique que les obligations Elis 2.875% 2026 perdaient 8% depuis le début d’année tandis que les obligations Elis 1.625% 2028 perdaient 12%, moins-values majeures au regard des coupons initialement fixés qui suggéraient que:

- L’appétit des investisseurs était très faible depuis plusieurs mois pour cet émetteur et/ou

- Sa qualité s’était significativement dégradée sur la période et/ou

- Le marché dégradait tous les actifs sans distinction

Le matin de l’émission ces deux obligations offraient respectivement des taux de 3.9% pour la 2026 et 4.10% pour la 2028. Il est habituel que des émetteurs ayant besoin de placer de nouvelles émissions dans un marché dégradé offrent des primes significatives pour s’assurer leur succès, ce qui en fait généralement des opportunités simples et rapides pour capter des primes.

Ainsi Elis offrait-elle sa nouvelle émission de maturité 2027, au matin du 16 mai 2022, à un rendement de 4.87%, soit une prime évidente par rapport aux deux autres émissions d’environ 80 points de base de rendement, soit environ 3% de valorisation (prime de 80bps x sensibilité de 4). L’encours que souhaitait placer l’entreprise était de 300M€, taille modeste pour les marchés high yield, qui montrait une certaine prudence.

Alors que les obligations Elis sur le marché secondaire chutaient depuis plusieurs semaines sans interruption, après seulement quelques heures, la demande sur cette nouvelle émission s’établissait à plus de 3 milliards pour les 300 millions proposés… Forte de ce succès, Elis réduisait le rendement proposé à 4.25% soit une prime qui avait fondu de 80 à 20 points de base et plaçait sans encombre son obligation à un taux quasiment équivalent à celui du secondaire. En d’autres termes, alors même que ce marché secondaire semblait chuter sans interruption depuis plusieurs semaines et pouvait donc laisser croire que personne ne souhaitait acheter d’obligations Elis, il y avait en fait 3 milliards d’euros de demande potentielle…

La même journée, quelques autres émetteurs venaient également proposer de nouvelles obligations et obtenaient des demandes tout aussi significatives:

- 2.3 milliards pour National Australia Bank

- 6.5 milliards sur deux souches pour Bouygues

- 5 milliards pour Fresenius

- 3 milliards pour Deutsche Bank

Forts de cette émission réussie et rassurés que la demande soit si forte sur l’émetteur, les investisseurs revenaient donc plus sereinement acquérir ensuite des obligations Elis sur le marché secondaire! Etrangement, un surplus d’offre dans un marché bloqué a donc permis de débloquer, au moins temporairement, les flux et toutes les obligations Elis ont gagné encore quelques points de base les jours suivants.

Si du point de vue de notre gestion value, cette opportunité, significative au départ, est devenue peu attractive pour nos fonds in fine et que nous avons réduit notre ordre au fil de l’eau de la réduction de prime et revendu les obligations avec moins d’un pourcent de plus-value (20bps x 4 de duration = 0.8% environ), cet évènement nous a montré que:

- Les investisseurs obligataires ont des liquidités significatives à investir

- Les émissions à plus fort rendement se placent proportionnellement mieux que les émissions de très haute qualité de crédit comme les covered bonds bancaires ou les epic. Ceci peut traduire le fait que les investisseurs craignent le risque de taux plus que le risque de crédit et souhaitent plus de portage pour absorber plus rapidement les moins-values engrangées depuis quelques mois.

- Dans un marché obligataire secondaire où les flux sont de gré à gré et donc très difficiles à appréhender en termes de volume et de typologie, le marché primaire peut être un bon signal de l’appétit réel des investisseurs, de la profondeur des liquidités disponibles et des orientations de gestion. Bien qu’on ne puisse pas dès à présent généraliser un appétit fort sur le high yield, l’émission Elis étant de petite taille et très haute dans la catégorie (BB+), elle constitue néanmoins un premier signe de retour à meilleure fortune sur le marché du crédit.

Si nous souhaitions, dans cet hebdo, nous concentrer sur cette émission primaire, quelques autres signaux peuvent également corroborer notre point de vue d’un début de stabilisation du marché du crédit:

![]() Un regain d’intérêt des investisseurs pour le marché obligataire: alors que nous entendions régulièrement des investisseurs des plaintes sur les taux trop bas, les retours sont aujourd’hui plus intéressés quand on parle de taux à 6 ou 7% sur des portefeuilles high yield. Les perspectives de hausses de taux de la BCE sont également propices à une réflexion des investisseurs sur un avenir proche dans lequel les fonds monétaires reviendraient sur des rémunérations positives et où il ne faudrait pas forcément prendre des risques indus pour obtenir une rémunération de sa trésorerie. Pour cette raison, une action rapide et claire de la BCE serait largement préférable à un discours mitigé souhaitant ménager chèvre et chou.

Un regain d’intérêt des investisseurs pour le marché obligataire: alors que nous entendions régulièrement des investisseurs des plaintes sur les taux trop bas, les retours sont aujourd’hui plus intéressés quand on parle de taux à 6 ou 7% sur des portefeuilles high yield. Les perspectives de hausses de taux de la BCE sont également propices à une réflexion des investisseurs sur un avenir proche dans lequel les fonds monétaires reviendraient sur des rémunérations positives et où il ne faudrait pas forcément prendre des risques indus pour obtenir une rémunération de sa trésorerie. Pour cette raison, une action rapide et claire de la BCE serait largement préférable à un discours mitigé souhaitant ménager chèvre et chou.

![]() Une absence d’offre sur les obligations décotées: depuis quelques semaines, certains niveaux de rendement affichés nous semblent largement décotés et sources d’opportunités d’investissement, tant le décalage est important avec la qualité des entreprises et les perspectives données lors des présentations de résultats. Mais sitôt qu’on demande une offre de quelques millions sur un prix affiché, il n’y a en réalité souvent aucune obligation disponible chez les market-makers. Une partie des décotes est donc fictive et liée au manque de liquidité et au fonctionnement du marché obligataire qui ne contraint pas les banques d’investissement à honorer les prix qu’elles affichent sur les systèmes transactionnels.

Une absence d’offre sur les obligations décotées: depuis quelques semaines, certains niveaux de rendement affichés nous semblent largement décotés et sources d’opportunités d’investissement, tant le décalage est important avec la qualité des entreprises et les perspectives données lors des présentations de résultats. Mais sitôt qu’on demande une offre de quelques millions sur un prix affiché, il n’y a en réalité souvent aucune obligation disponible chez les market-makers. Une partie des décotes est donc fictive et liée au manque de liquidité et au fonctionnement du marché obligataire qui ne contraint pas les banques d’investissement à honorer les prix qu’elles affichent sur les systèmes transactionnels.

![]() Si les nouvelles macros primaient unilatéralement au premier trimestre et emmenaient toutes les obligations au tapis quelles que soient les publications et autres nouvelles, nous commençons à observer un début de différenciation, ce qui montre que les investisseurs commencent à se repositionner sur les dossiers de meilleure qualité ou moins liées aux problématiques actuelles comme l’inflation, la dépendance aux matières premières ou la crainte de récession. De même les nouvelles positives provoquent des rebonds violents sur les valorisations de titres décotés, alors qu’elles passaient inaperçues il y a encore quelques semaines: ainsi, cette semaine l’annonce par le fonds CD&R d’une transaction incluant Atalian faisait bondir les obligations de ce dernier de 10 points sur une seule journée.

Si les nouvelles macros primaient unilatéralement au premier trimestre et emmenaient toutes les obligations au tapis quelles que soient les publications et autres nouvelles, nous commençons à observer un début de différenciation, ce qui montre que les investisseurs commencent à se repositionner sur les dossiers de meilleure qualité ou moins liées aux problématiques actuelles comme l’inflation, la dépendance aux matières premières ou la crainte de récession. De même les nouvelles positives provoquent des rebonds violents sur les valorisations de titres décotés, alors qu’elles passaient inaperçues il y a encore quelques semaines: ainsi, cette semaine l’annonce par le fonds CD&R d’une transaction incluant Atalian faisait bondir les obligations de ce dernier de 10 points sur une seule journée.

Nous souhaitions donc, dans cet hebdo, vous offrir quelques perspectives constructives sur le marché du crédit et une fin de semaine optimiste, forts de taux de portage élevés qui nous semblent aujourd’hui pouvoir rémunérer suffisamment un risque de défaut somme toute faible à horizon trois/quatre ans compte tenu: de la prudence des entreprises depuis 2020 (crise covid), de liquidités qui resteront plus élevées que durant toute la décennie 2010 à court terme, d’une conjoncture incertaine poussant à réduire le levier, de banques centrales restant attentistes. Evidemment, notre optimisme ne vaut, pour le moment, que pour les marchés obligataires et reste suspendu à une conjoncture géopolitique malheureusement exécrable…

){kind=link}