Près de la moitié de la population active est considérée comme «non bancarisée» et n’a même pas accès à un simple compte courant. Cela étant, la technologie commence non seulement à combler ce «fossé bancaire», mais elle permet également aux marchés émergents et aux marchés frontières de devancer les pays développés. Selon Ross Teverson, Responsable Stratégie marchés émergents, cette pénétration croissante des produits et services financiers créera des changements spectaculaires dans les régions en développement, créant ainsi des opportunités pour les investisseurs.

Pour de nombreuses personnes, il n’y a rien de plus évident que de déposer son argent à la banque ou de bénéficier d’une autorisation de découvert. Cependant, ce n’est pas le cas d’environ 1,7 milliard de personnes à travers le monde. En fait, près de la moitié de la population en âge de travailler n’a pas accès à un compte bancaire. Cette disparité est encore plus importante chez les femmes, où à l’échelle mondiale seulement 65% d’entre elles ont un compte, contre 72% des hommes. L’écart est resté inchangé depuis 2011.

Ce n’est pourtant pas un phénomène laissé à l’abandon. Les gouvernements du monde entier soutiennent cet effort. Selon la Banque Mondiale, depuis 2010, plus de 55 pays se sont engagés en faveur de l’inclusion financière et plus de 30 pays ont lancé ou sont en train d’élaborer une stratégie nationale. Cependant, le chemin est encore long.

Marchés émergents: nul besoin d’entreprise physique

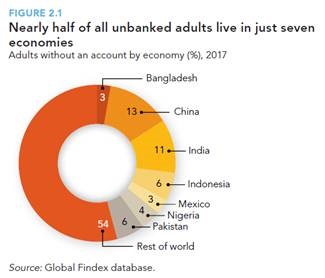

La faible pénétration des banques constitue, pour la plupart des cas, un problème dans les pays en développement. Près de la moitié de la population mondiale non bancarisée vit dans sept pays: la Chine, l’Inde, le Pakistan, l’Indonésie, le Nigéria, le Mexique et le Bangladesh.

Les nouvelles technologies stimulent cependant l’inclusion financière, permettant aux habitants des régions les plus reculées d’accéder à des produits financiers sans avoir besoin de succursales physiques. L’accessibilité à Internet et la technologie mobile s’accélérant, l’inclusion financière devrait également s’améliorer. En témoigne le fait que 52% des adultes ont envoyé ou reçu un paiement numérique au cours de l’année écoulée, contre 42% en 2014.

Les nouvelles technologies stimulent cependant l’inclusion financière, permettant aux habitants des régions les plus reculées d’accéder à des produits financiers sans avoir besoin de succursales physiques. L’accessibilité à Internet et la technologie mobile s’accélérant, l’inclusion financière devrait également s’améliorer. En témoigne le fait que 52% des adultes ont envoyé ou reçu un paiement numérique au cours de l’année écoulée, contre 42% en 2014.

Selon nous, il est clair que l’inclusion financière, voire la structuration plus large de nombreuses économies émergentes, constitue un thème clé qui génère un changement positif.

Les modèles économiques des sociétés financières devraient bénéficier des changements structurels à long terme, tels que la transition des paiements en espèces vers les paiements numériques et l’augmentation des paiements mobiles, ainsi, pour en tirer parti, nous recherchons des sociétés issus des marchés émergents et frontières où cette évolution est sous-estimée par le marché.

Le développement financier: un enjeu pour l’Amérique Latine

Prenons l’exemple du Brésil: bien qu’il s’agisse de l’une des plus grandes économies émergentes, ces tendances n’en sont encore qu’à leurs débuts. Seulement 32% des Brésiliens âgés de plus de 15 ans avaient une carte de crédit en 2015, contre 60% au Royaume-Uni. Les paiements en liquide représentent encore près de la moitié (48%) des paiements de biens de consommation, tandis qu’ils sont nettement inférieurs au Royaume-Uni (27%)[1]. Une des sociétés qui peut, selon nous, bénéficier de ce développement est ItauUnibanco. Depuis son introduction en bourse en 1993, l’entreprise a déjà démontré qu’elle pouvait surmonter des cycles faibles tout en étant très rentable à travers la plupart des cycles. De plus, le profil de croissance des banques est soutenu par la faiblesse persistante des banques d’État et par un bilan qui peut soutenir une croissance à moyen terme sans risque de dilution des actions.

Au niveau de la société, la banque brésilienne devient de plus en plus prudente, dans la mesure où elle est passée avec succès à une répartition des prêts «plus sûre», à la fois pour les sociétés (laissant de côté les PME) et pour les particuliers (avec des prêts à note plus élevée). Itau a atteint cet objectif tout en portant son ROE à plus de 24% au cours des deux derniers trimestres et il est encore possible de procéder à une transformation structurelle positive sur le long terme résultant de cette consolidation.

Le cash n’est plus roi au Kenya

Le rythme rapide des avancées technologiques est plus flagrant en Afrique subsaharienne où le pourcentage d’adultes disposant d’un compte courant sur mobile a doublé depuis 2014 pour atteindre 21% des adultes. Selon le Findex, les comptes courant sur mobile sont particulièrement répandus au Kenya, où 73% des adultes en ont un, ainsi qu’en Ouganda et au Zimbabwe, où environ 50% d’entres eux disposent d’un compte[2].

Afin de profiter de cette tendance, nous avons en portefeuille la Kenya Commercial Bank (KBC).

Le développement de M-Pesa, une plateforme de transfert d’argent et de financement basée sur la téléphonie mobile, est le principal moteur de la pénétration financière au Kenya et dans une grande partie de l’Afrique subsaharienne. Lancée en 2007, cette plateforme est désormais le service financier mobile le plus performant des pays en développement. La KCB exploite cette technologie en plein essor en proposant des prêts et des comptes épargnes avec des frais attractifs et différents délais de paiement ou périodes de souscriptions.

Au-delà des comptes en banque

Bien entendu, l’inclusion financière va au-delà du simple accès à un compte bancaire et englobe des instruments financiers plus complexes. Les pensions et les assurances en sont deux exemples.

Ces deux secteurs sont extrêmement sous-pénétrés en Turquie. Seulement 20% des employés ont souscrit à un régime retraite privé, mais le gouvernement turc vise à améliorer cette statistique. L’État encourage l’épargne avec un abondement de 25% et, par conséquent, le marché connaît une croissance rapide, avec un taux de croissance annuel de 20% partant d’un niveau bas. Les entreprises cherchent à tirer le meilleur parti de cette tendance, notamment AvivaSA, une entreprise dans le secteur de la retraite et des assurances commune à l’assureur britannique Aviva et au conglomérat turc Sabanci. La société est à la convergence de ce changement structurel vers une sécurité financière et nous pensons que le potentiel de la société pour maintenir des taux de croissance élevés est sous-estimé par le marché.

Finalement, en tant qu’investisseurs, nous recherchons des sociétés sous-évaluées et sous-appréciées qui bénéficieront d’un changement structurel - et nous pensons qu’il existe de nombreuses sociétés bien gérées dans les pays en développement qui pourraient bénéficier des changements majeurs qui accompagneront une inclusion financière en pleine augmentation.

){kind=link}