Ces deux dernières années, le sentiment de marché est passé d’une situation de «stagnation séculaire» pessimiste à l’enthousiasme actuel marqué par la «reflation». En ligne avec un scenario optimiste, nous avons privilégié les secteurs à spread les plus rémunérateurs. Cependant, en dépit de l’optimisme du marché à l’égard de l’accélération de la croissance, il est essentiel de continuer de se protéger contre de potentielles mauvaises surprises.

Il y a un peu moins de deux ans, le marché et les commentaires des gérants se focalisaient sur la «stagnation séculaire». Ils considéraient en effet que la croissance et l’inflation mondiales étant freinées par des tendances de long terme, les responsables politiques se devaient de mettre l’accent sur la nécessité de se protéger contre la persistance du risque de ralentissement de la croissance. Aujourd’hui, le marché est en effervescence et célèbre la «reflation» – une reprise mondiale généralisée, favorisée par les mesures budgétaires prises aux États-Unis.

Nous sommes optimistes à l’égard de la reprise aux États-Unis et dans le monde durant ce cycle haussier, et nous avons privilégié les secteurs à spread plus rémunérateurs qui bénéficient de l’amélioration des fondamentaux économiques. Cette année, cette approche est plus difficile car les spreads n’ont jamais été aussi resserrés depuis le début du cycle. Cela diminue la marge d’erreur et nos positions dans les secteurs à spread des pays développés ont été fortement réduites.

Selon nous, c’est la dette émergente qui présente les meilleures opportunités, et notamment les émissions libellées en devise locale. En effet, les spreads ont atteint des niveaux historiques très attractifs alors même que les fondamentaux, qui freinaient la croissance mondiale ces dernières années, constituent désormais un soutien significatif.

L’environnement actuel est différenciant pour les stratégies globales, et notre philosophie est de diversifier les risques selon plusieurs scenarii. La clé du succès réside à la fois dans la détention des titres gagnants et non les perdants, mais aussi dans le choix d’allocation qui permet que les gains des premiers excèdent les pertes des seconds. Le bon choix d’allocation est complexe, les niveaux de volatilité changent énormément d’un environnement de marché à l’autre. Une position qui aurait pu sembler modeste au premier abord peut générer des gains ou des pertes substantiels en cas de fort regain de la volatilité.

Retour de la volatilité: où trouver de la performance?

À cet égard, l’année en cours est particulièrement révélatrice. La volatilité est restée très modérée sur l’ensemble des classes d’actifs l’année dernière, avant de rebondir brutalement au mois de février. Il est aujourd’hui communément admis que ce niveau de volatilité était historiquement, et sans doute anormalement, bas. A cet égard, l’évaluation de l’environnement économique et financier était essentielle à la décision d’allocation, mais il était également important de se baser sur l’hypothèse d’un niveau de volatilité plus courant.

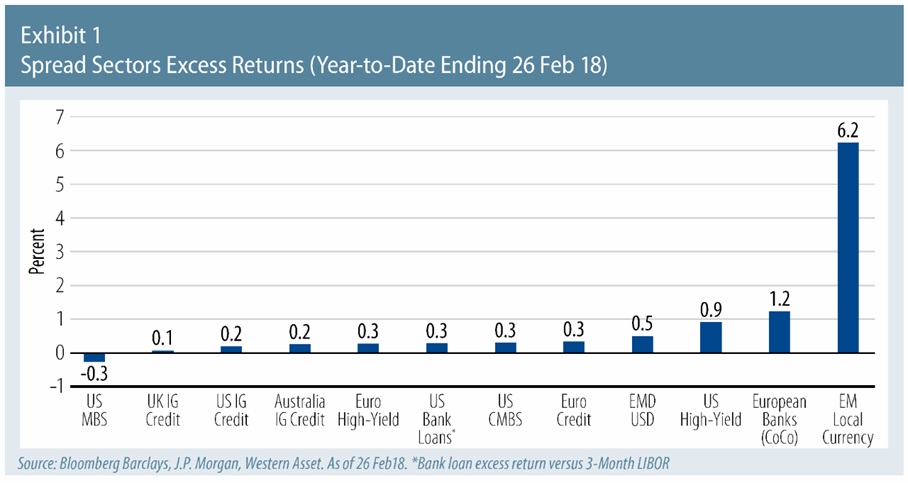

Le graphique 1 compare la performance de plusieurs secteurs à spread par rapport à celle des bons du Trésor et des obligations souveraines. Notre opinion favorable à l’égard des secteurs à spread s’est avérée justifiée puisque la quasi-totalité des secteurs ont généré une performance positive. Celle de la dette émergente libellée en devise locale s’est révélée particulièrement élevée, appuyant ainsi notre point de vue, au moins sur le début de l’année.

Normalisation de l’inflation: à quel rythme?

Tandis que notre accent sur les secteurs à spread a bénéficié du sentiment de marché favorable à l’égard de la croissance économique à venir, notre utilisation des stratégies macro (reposant sur notre conviction que les banques centrales ne vont normaliser leur politique monétaire que très progressivement) a été contestée par le sentiment de marché, misant sur une hausse rapide de l’inflation aux États-Unis et dans le monde.

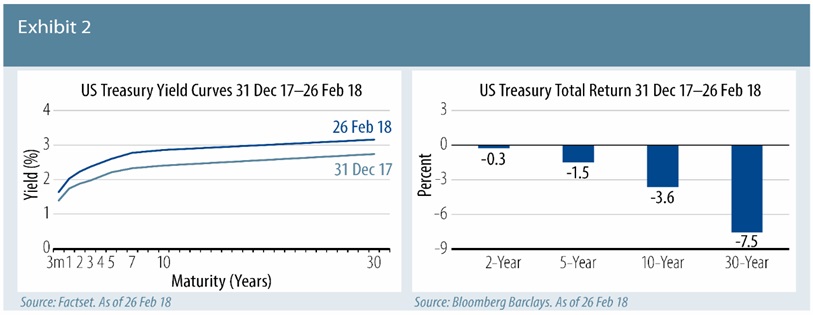

Le graphique 2 indique le comportement et la performance de la courbe des bons du Trésor depuis le début de l’année. Les taux d’intérêt ont augmenté, en particulier sur la partie longue de la courbe.

Notre thèse principale prévoyait un processus de normalisation de l’inflation, et donc des taux d’intérêt, extrêmement lent. Les anticipations des marchés, en revanche, se sont brutalement orientées vers une hausse de l’inflation. La réforme budgétaire américaine et les conditions existantes de plein-emploi ont incité de nombreux investisseurs à extrapoler sur l’amélioration actuelle des chiffres de l’inflation et à affirmer que les taux d’intérêt allaient s’apprécier de façon significative. Selon nous, la hausse à court terme de l’inflation cyclique ne supprime pas les défis de long terme qui accompagnent ce phénomène. Il y a seulement deux mois, lors de sa dernière conférence de presse faisant suite à la réunion du Federal Open Market Committee (FOMC), Janet Yellen avait eu cet échange:

Notre thèse principale prévoyait un processus de normalisation de l’inflation, et donc des taux d’intérêt, extrêmement lent. Les anticipations des marchés, en revanche, se sont brutalement orientées vers une hausse de l’inflation. La réforme budgétaire américaine et les conditions existantes de plein-emploi ont incité de nombreux investisseurs à extrapoler sur l’amélioration actuelle des chiffres de l’inflation et à affirmer que les taux d’intérêt allaient s’apprécier de façon significative. Selon nous, la hausse à court terme de l’inflation cyclique ne supprime pas les défis de long terme qui accompagnent ce phénomène. Il y a seulement deux mois, lors de sa dernière conférence de presse faisant suite à la réunion du Federal Open Market Committee (FOMC), Janet Yellen avait eu cet échange:

Question: «Et plus généralement, qu’avez-vous laissé en suspens?»

Janet Yellen: «Que reste sur ma liste de choses à faire, vous voulez dire? Notre objectif d’inflation «symétrique» est de 2%, et l’inflation est restée au-dessous du seuil des 2% pendant de nombreuses années...»«... mais j’ai tenté d’être claire en expliquant que cette situation pourrait se révéler plus profondément ancrée et même permanente».

Il faut se souvenir que le taux annuel sous-jacent des dépenses de consommation des ménages (PCE) n’a jamais atteint 2% durant tout le mandat de Janet Yellen à la présidence de la Fed. Si 2% correspond à un objectif et non à un plafond, la Fed et les investisseurs doivent-ils s’inquiéter si ce seuil est atteint d’ici la fin de l’année? La Fed a déclaré qu’elle souhaitait que le taux définitif des fonds fédéraux – une fois que l’objectif d’inflation de 2% sera atteint de façon durable – s’établisse à 2,75%. Actuellement, le marché a déjà intégré un taux supérieur. Peut-être que le cycle de croissance des États-Unis va se prolonger et qu’il sera plus vigoureux que ne le pense la Fed actuellement. Peut-être aussi que les estimations de la Fed concernant le taux définitif des fonds fédéraux devront être revues à la hausse. Toutefois, cela représente des conjectures un peu trop importantes pour être déjà intégrées dans les valorisations.

Politiques monétaires: entre prudence et optimisme

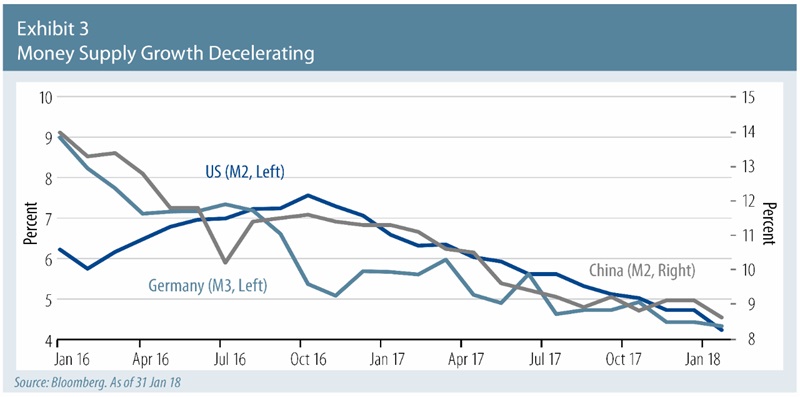

L’échec de l’inflation sous-jacente à atteindre les objectifs de la Banque centrale est également un phénomène mondial. La Banque centrale européenne et la Banque du Japon se sont efforcées, sans succès, de hisser l’inflation sous-jacente vers le seuil des 2% à l’aide de mesures extrêmement accommodantes. Cela signifie que le processus de retrait progressif des mesures de soutien monétaire à l’échelle mondiale va intervenir dans un contexte d’inflation inférieure aux objectifs et de forte baisse de la croissance de la masse monétaire (graphique 3). Cela signifie que les responsables politiques devront faire preuve d’une certaine prudence. Nous n’avions pas souscrit à la thèse de la stagnation séculaire selon laquelle l’inflation resterait au plancher. Mais nous ne souscrivons pas non plus à la thèse actuelle selon laquelle le niveau d’inflation retrouvera toute sa vigueur.

Construction de portefeuille: les risques à prendre en compte pour 2018

La nécessité d’envisager la construction de portefeuille dans sa totalité est plus importante encore que les performances générées par les secteurs à spread ou les thèmes liés à l’inflation. On ne construit pas un portefeuille parce que l’on a une vision claire de l’avenir, mais parce qu’il est justement très difficile d’anticiper les futurs mouvements de marchés. Les erreurs de prévisions sont monnaie courante et c’est pourquoi nous mettons si fermement l’accent sur les stratégies diversifiées. Il s’agit de déterminer des stratégies qui bénéficient du scénario de base, mais également qui aident à surmonter des scénarios moins favorables.

Selon nous, les portefeuilles qui privilégient les bénéfices de la croissance mondiale et la surperformance persistante des produits à spread, et notamment du très volatil univers émergent, peuvent être mis en difficulté par les risques de ralentissement de la croissance. Et si l’optimisme actuel à l’égard de la croissance est omniprésent, il est absolument essentiel de continuer à se protéger contre les mauvaises surprises.

Selon nous, le fait de favoriser la duration, en se basant sur le fait que le marché s’attend à ce que le taux des fonds fédéraux dépasse l’objectif de 2,75%, revêt un biais asymétrique dont on pourrait tirer profit. En cas de baisse du marché, la Fed ne devrait pas poursuivre son cycle attendu de resserrement monétaire: une issue favorable pour nos positions, mais qui pourrait mettre l’ensemble du portefeuille sous pression. A l’inverse, si notre opinion plus favorable se confirme, la Fed peut poursuivre son resserrement monétaire en relevant ses taux environ une fois par trimestre. Si cela se produit dans un contexte de croissance économique saine et durable, les avantages pour l’ensemble des portefeuilles devraient être considérables.

La Fed et les autres banques centrales sont en train de se livrer à la plus grande expérimentation monétaire de tous les temps. Non seulement la Fed relève ses taux d’intérêt, mais elle réduit son bilan. Ce processus de retrait des liquidités, basé à la fois sur le resserrement quantitatif et sur le relèvement régulier des taux d’intérêt à court terme, est en train d’être mis en œuvre tandis que l’inflation reste inférieure à son objectif. Le durcissement des politiques monétaires dans un environnement de faible inflation pour compenser la vitalité cyclique doit être effectué prudemment, puisque les risques baissiers sont nombreux.

Nous croyons fermement que l’environnement de faible inflation que nous connaissons actuellement ne risque pas d’évoluer rapidement. Les investisseurs doivent se protéger contre les événements indésirables, et les bons du Trésor restent la meilleure couverture en matière de diversification.

Depuis le début du long cycle de redressement entamé en 2009, nous avons connu plusieurs périodes durant lesquelles le niveau de croissance s’est révélé suffisant pour entraîner un regain d’inflation. À d’autres moments, le pessimisme du marché a suscité des inquiétudes quant à la dette souveraine, aux bons du Trésor, et aux stratégies offrant une protection contre le risque de baisse. Nous estimons que les économies mondiales se redressent, et que les banques centrales devraient finalement être en mesure d’envisager le retrait progressif des mesures de soutien. Ce n’est en rien une certitude. Si cette perspective s’avère globalement correcte, les secteurs à spread, et en particulier les marchés émergents, devraient bien se comporter. En cas de perturbations importantes, les gains des bons du Trésor devraient fournir une protection.

){kind=link}