La question la plus souvent posée la semaine dernière était: "Assiste-t-on à un nouveau rallye baissier ou au début d’une nouvelle tendance haussière?"

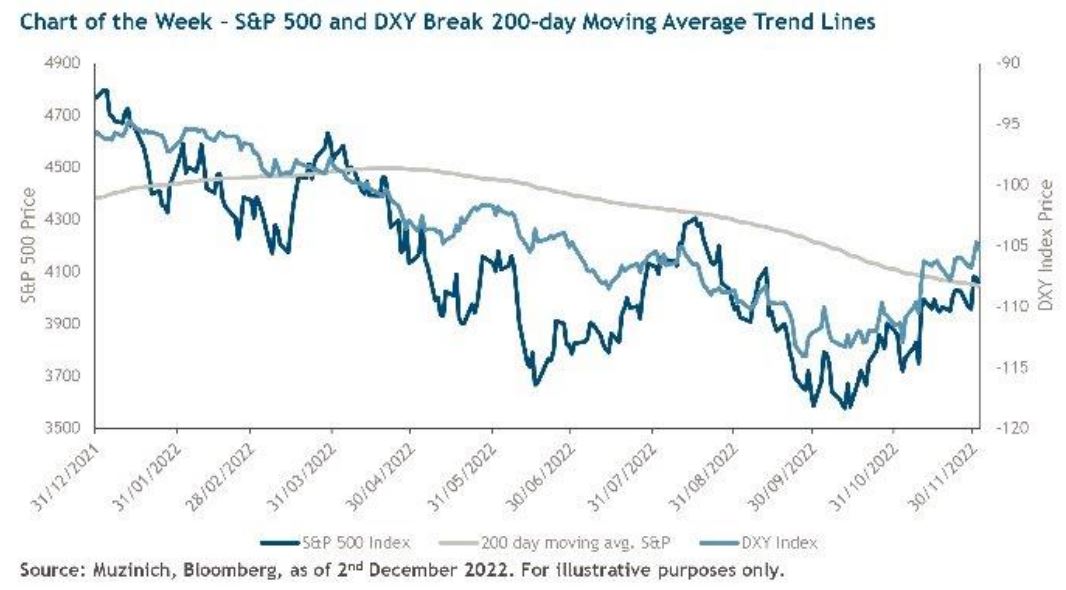

Pour la deuxième semaine consécutive, les rendements gouvernementaux ont baissé et les marchés du crédit aux entreprises ont généré des performances positives. Les marchés émergents (EM), quant à eux, ont surperformé, grâce à un rebond du marché du crédit asiatique. Les prix des produits de base industriels continuent de se redresser depuis les niveaux les plus bas de septembre, tandis que les prix de l’énergie continuent leur lente baisse. La moyenne mobile à 200 jours est un indicateur technique fréquemment utilisé par les investisseurs pour déterminer s’il existe une nouvelle tendance. Cette semaine, le S&P 500 et l’indice monétaire du dollar américain (DXY) ont tous deux cassé leur moyenne mobile à 200 jours, confirmant une nouvelle tendance à la hausse pour le S&P 500 et une tendance à la dépréciation pour le dollar américain (voir le graphique de la semaine).

Les tendances que les banques centrales ciblent à travers les données économiques (c’est à dire, une inflation plus lente, une activité économique plus faible et un ralentissement de l’emploi) ont été confirmées cette semaine. Au sein de la zone euro, l’indice global des prix à la consommation (CPI) de novembre a ralenti et n’a pas répondu aux attentes, s’établissant à 10% contre 10,4% anticipés. Aux États-Unis, la mesure préférée de l’inflation de la Réserve fédérale (Fed), c’est-à-dire l’indice des dépenses personnelles de consommation (PCE), est ressorti inférieur au consensus à la fois pour les indices globaux et de base. De plus, le CPI australien a chuté à 6,9% contre 7,4% attendu.

En ce qui concerne les niveaux d’activité, l’indice composite des directeurs d’achat (PMI) chinois est tombé à 47,1, soit nettement moins que l’estimation Bloomberg de 49,0. L’indice PMI manufacturier américain est également passé en phase de contraction, tombant à 49 (inférieur aux attentes du marché de 49,7), avec ses sous-composantes qui nous semblent peu prometteuses, les nouvelles commandes et l’emploi s’étant contractés.

Sur le front de l’emploi, les demandes d’allocations chômage en Allemagne ont augmenté de manière inattendue à 5,6%. Aux États-Unis, les chiffres de l’emploi sont plus faibles que prévu selon le rapport de l’Automatic Data Processing (ADP). Ces derniers, combinés à une nouvelle baisse de l’indice Job Openings and Labor Turnover Survey (JOLTS), ont confirmé le ralentissement du marché du travail.

Selon nous, "la tendance est votre amie", et deux tendances semblent se dessiner à l’heure actuelle. Premièrement, les banques centrales semblent ralentir et/ou arrêter leurs cycles de resserrement. Le commentaire le plus révélateur la semaine passée est venu du président de la Fed, M.Powell, qui a déclaré que "mes collègues et moi-même souhaitons ralentir le resserement"[1]. Si nous éliminons l’un des principaux facteurs de baisse en 2022, à savoir la hausse des taux d’intérêt, peut-être que la hausse des prix des actifs peut se prolonger davantage. La deuxième tendance est l’assouplissement de la politique chinoise à l’égard du COVID. Cette semaine, le vice-premier ministre Sun Chunlan, fervent représentant de la ligne dure de la politique zéro COVID (ZCP) a adopté un ton plus clément, indiquant que la variante Omicron est désormais moins pathogène et que les efforts de la Chine pour combattre le virus entrent dans une nouvelle phase. La Chine - sans ZCP - devrait connaître une croissance supérieure à 5% l’année prochaine, ce qui pourrait contribuer à expliquer la tendance positive des prix asiatiques au cours des dernières semaines.

Graphique de la semaine

, quant à eux, ont surperformé, grâce à un rebond du marché du crédit (...)){kind=link}