Ce qu’indiquent les minutes du FOMC de décembre 2021

Lors du FOMC de décembre, la Fed avait décidé d’accélérer le «tapering», c’est-à-dire de réduire un peu plus que prévu ses achats nets de titres (titres du Trésor et MBS), avec une fin des achats nets prévue pour mi-mars 2022. La question suivante au sujet du bilan de la Fed était de savoir si la taille de bilan allait rester stable quelques temps ou si elle serait réduite (quantitative tightening). Alors que Jerome Powell avait fait savoir que des réflexions étaient en cours sur le sujet, les minutes du FOMC de décembre indiquent que la réduction du bilan devrait en réalité arriver assez vite en 2022: elle y est mentionnée des dizaines de fois.

Parmi les points soulevés sur le sujet dans les minutes:

- La réduction du bilan devrait commencer peu de temps après la première hausse de taux directeur,

- Le dégonflement du bilan pourrait être plus rapide qu’en 2017/2018/2019,

- La réduction du bilan se ferait comme la dernière fois, par limites de non-réinvestissements fixes chaque mois,

- La taille du bilan est bien plus élevée qu’à la fin du QE3, en niveau absolu et en% du PIB et les membres du FOMC ont mentionné que la Fed était mieux positionnée pour une réduction du bilan qu’en 2017,

- «Certains participants» jugent qu’une réduction significative du bilan pourrait être appropriée, en particulier eu égard à l’abondante liquidité sur les marchés monétaires et l’utilisation importante des opérations de reverse repo,

- «Certains participants» voient la réduction du bilan comme un moyen d’éviter l’aplatissement de la courbe pendant la période de hausses de taux directeurs,

- «Certains participants» préfèreraient que les non-réinvestissements portent davantage sur les MBS que sur les titres du Trésor.

Par ailleurs, un consensus semble émerger dans le FOMC sur le fait que le «niveau maximum d’emploi» pourrait être atteint «bientôt» si le marché du travail continue sur sa lancée: cela ouvre la porte à une hausse de taux en mars. Autre élément fort: un quasi consensus émerge sur le fait que les hausses de taux pourraient intervenir plus vite et plus fort que prévu si besoin: cela ouvre la porte à une hausse de taux de 50 bps à un moment donné, même si cela reste peu probable pour le moment.

Les raisons qui poussent la Fed à réduire son bilan

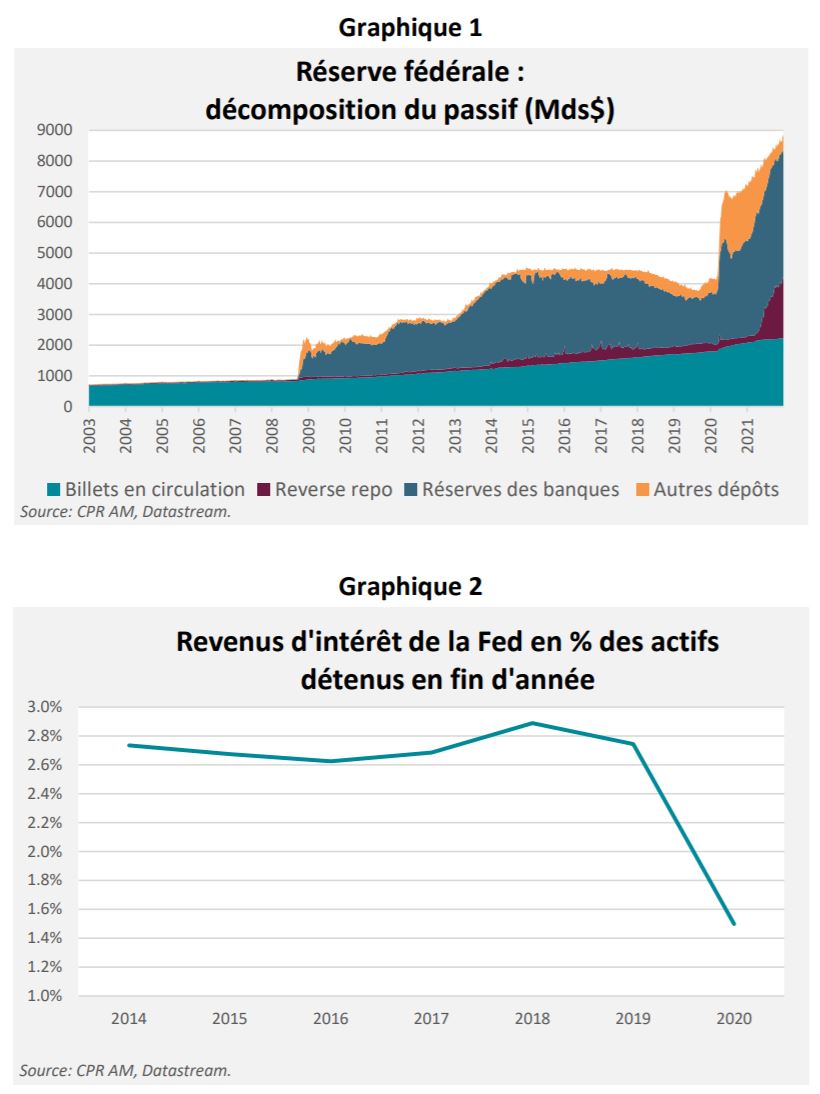

Comme quasiment toutes les banques centrales, la Fed a mis en place un programme d’achats d’actifs spectaculaire lors de la crise covid. Son bilan dépasse désormais 8700 Mds$, contre 4100 Mds$ au début de l’année 2020. Comme nous allons le voir, cela peut poser problème à plusieurs titres. Tout d’abord, la grande taille du bilan de la Fed constitue désormais un frein au durcissement de la politique de taux, alors que les ‘dots’ de décembre suggèrent trois hausses de taux directeurs au cours de l’année 2022 et trois au cours de 2023 (et donc implicitement une fourchette de fed funds à 1,50/1,75% à la fin 2023). En effet, une hausse agressive des taux directeurs à taille de bilan inchangée entraînerait des pertes significatives pour l’institution. La structure de revenus/coûts de la Fed est très simple : elle perçoit des revenus sur les titres qu’elle détient (titres du Trésor & MBS) et elle paie des intérêts à son passif sur les réserves détenues par les banques (à un taux qui est actuellement de 0,15%) et sur les opérations de reverse repo (à un taux qui est actuellement de 0,05%).

La crise du covid a bouleversé deux éléments en ce qui concerne les revenus et coûts de la Fed:

- l’explosion de la taille du bilan, c’est-à-dire la hausse symétrique du montant d’actifs détenus et des réserves détenues par les banques ainsi que des opérations de reverse repo (dans le cadre desquelles la Fed emprunte). Grosso modo, la Fed perçoit des revenus sur environ 8200 Mds $ d’actifs et paie des intérêts sur environ 6500 Mds $ de son passif.

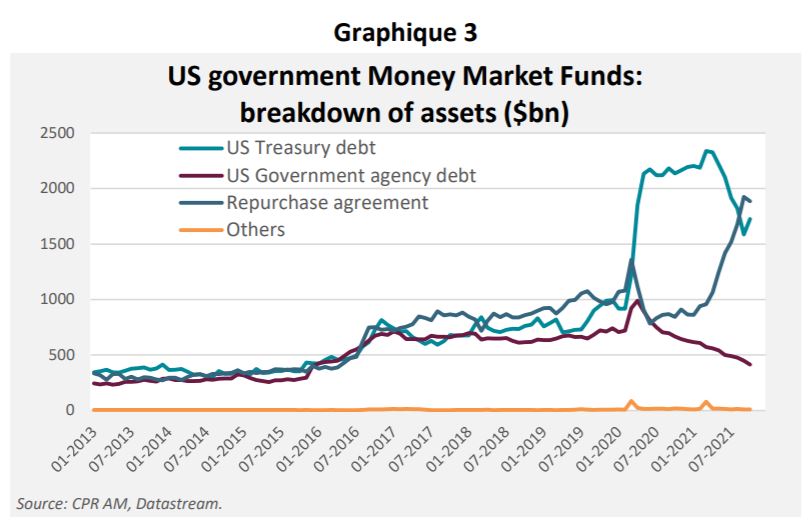

- la moindre rémunération des titres à l’actif. En 2020, les revenus d’intérêt représentaient seulement 1,5% du montant de titres détenus, contre 2,5 à 2,7% sur les années précédentes. La Fed a acheté des titres du Trésor à des rendements nettement plus bas que lors des crises précédentes. Une autre raison est «l’effet refinancement»: les ménages ont été très nombreux à renégocier leurs crédits hypothécaires et une part importante des MBS détenus par la Fed ont été remboursés de façon anticipée, ce qui a forcé la Fed à réinvestir massivement à des taux beaucoup plus bas! Les réinvestissements de MBS ont même été très largement supérieurs aux achats nets.

Les profits de la Fed s’érodent donc, même si cela est sans commune mesure avec ceux des banques centrales européennes où les taux longs sont plus bas et ou négatifs depuis plusieurs années. En prenant comme hypothèse 1,5% de rendement sur les actifs détenus, les revenus d’intérêt de la Fed devraient se situer à environ 120 Mds $ par an en rythme de croisière. Imaginons maintenant que la Fed souhaite soudain fortement relever ses taux directeurs (ce qui n’est pas son intention pour le moment), par exemple de 200 points de base: les dépenses d’intérêt supplémentaires de la Fed seraient d’environ 130 Mds $ et la Fed ferait alors des pertes modestes (alors que ses profits ont toujours été confortables ces dernières années). Mais une hausse des taux directeurs de 300 points de base mènerait à une perte d’environ 80 Mds$ par an.

Il n’y a pas de réel problème économique dans le fait que la Fed fasse des pertes (l’Etat fédéral renflouerait et cela ne ferait qu’augmenter les déficits). Mais dans un contexte politique électrique et ultra-polarisé, il est fort probable que des pertes de la Fed déclencheraient une tempête médiatique, voire pire… Rappelons que les parlementaires républicains ont régulièrement proposé des projets de loi pour réformer la Fed, comme la suppression du mandat de plein emploi ou une incitation forte à ce qu’elle suive une règle de Taylor bien spécifique.

Mais il existe plusieurs autres raisons de réduire le bilan. Cela a notamment été détaillé dans un discours de Christopher Waller, membre du Board de la Fed, le 19 novembre 2021. Pour lui, bien qu’il n’y ait pas de taille de bilan théoriquement optimale, il y a trois arguments pour réduire le bilan:

- L’augmentation du bilan en 2020/2021 a eu lieu à cause de la crise sanitaire et la «Fed peut ramener son bilan à sa tendance pré-crise» (ce qu’il entend par «tendance pré-crise» n’est pas tout à fait clair),

- Le dégonflement de bilan libèrera de la capacité d’action pour les prochains chocs économiques,

- Les liquidités excédentaires détenues par le secteur privé sont trop abondantes, avec des opérations de reverse repo de trop grande ampleur, et il est nécessaire de les drainer pour assurer un meilleur fonctionnement de marché.

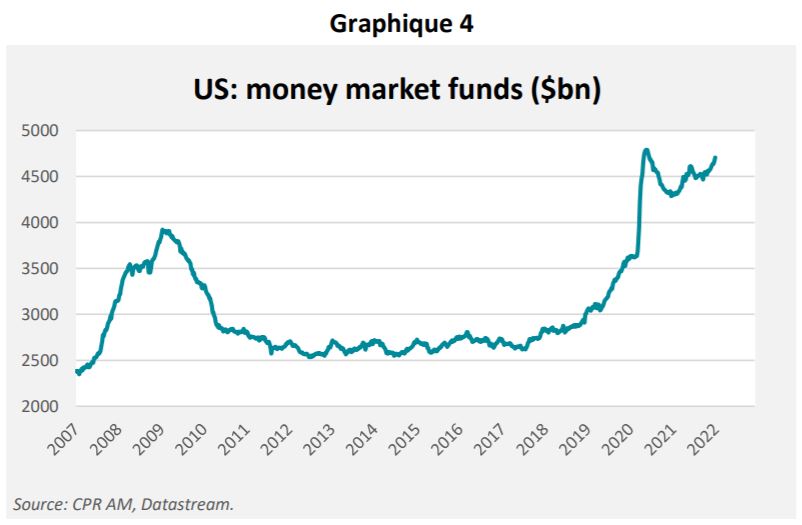

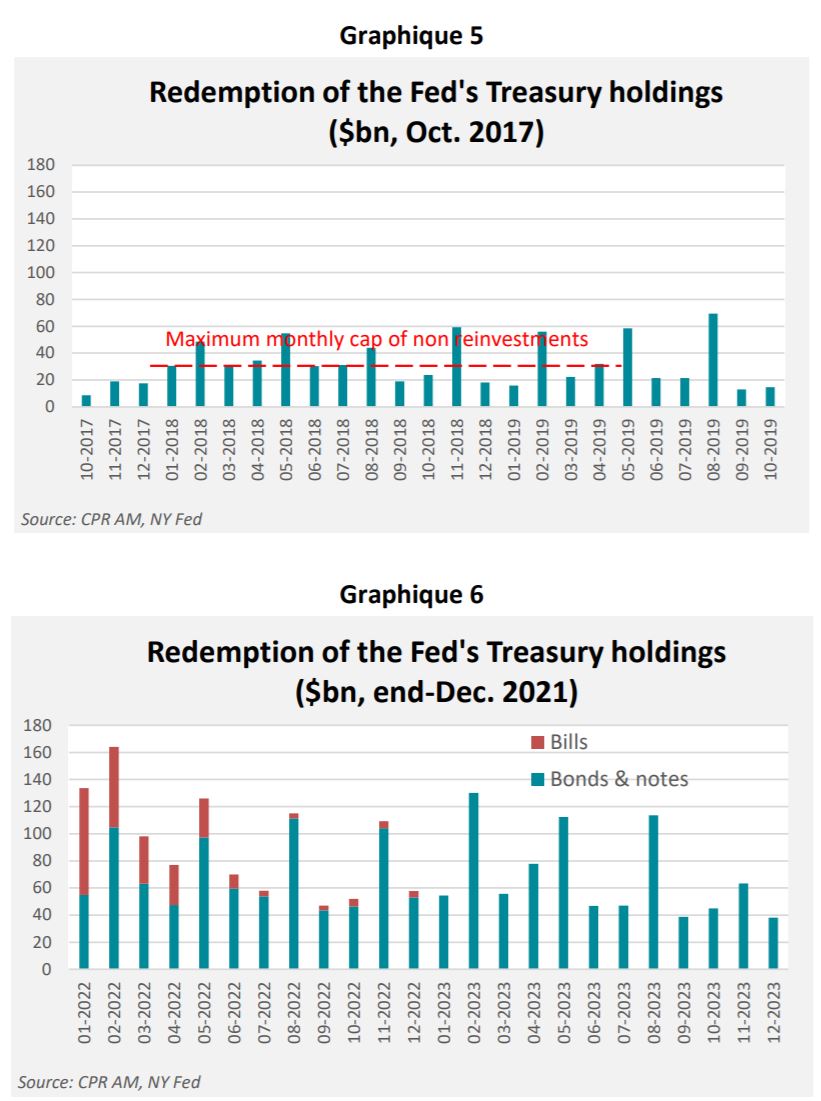

Le fait que les liquidités puissent être trop abondantes peut effectivement motiver une réduction du bilan, car ne pas réinvestir les titres détenus arrivant à maturité détruit de la monnaie banque centrale. Il est remarquable qu’il n’y ait pas eu de décollecte massive des fonds monétaires en 2021, dont les encours tournent autour de 4700 Mds $, contre 3500 Mds $ début 2020. Et les principaux actifs des fonds monétaires sont les créances dans les opérations de repo, alors qu’ils détiennent désormais beaucoup moins de titres gouvernementaux (le stock de Tbills a beaucoup baissé en 2021). La principale contrepartie des fonds monétaires pour les opérations de repo est la Fed (ses opérations de reverse repo sont actuellement autour de 1500 Mds$). La Fed occupe donc aujourd’hui un rôle important (et probablement très inconfortable) de contrepartie des fonds monétaires. Un éventuel drainage de liquidités via la réduction du bilan de la Fed permettrait de réduire les opérations de reverse repo de la Fed.

A quoi pourrait ressembler la réduction de bilan de la Fed?

En juin 2017, la Fed avait annoncé qu’elle allait commencer à réduire son bilan à partir d’octobre 2017, en décidant de ne pas réinvestir une partie des titres arrivant à maturité, avec un montant limite de non réinvestissement de Treasuries de 30 Mds $ par mois en rythme de croisière. Pourquoi avoir choisi ce montant de 30 Mds $ par mois? Impossible de le savoir avec certitude mais il se trouve que cela correspondait aux montants mensuels moyens d’arrivée à échéance des Treasuries détenus par la Fed à l’époque…

Actuellement, la Fed détient 326 Mds $ de Tbills et 5250 Mds $ de titres du Trésor de long terme. La politique de non-réinvestissement des titres du Trésor pourrait se faire sur deux niveaux:

- La 1ère étape concernerait très vraisemblablement le non-réinvestissement des Tbills … alors que les fonds monétaires n’en ont pas assez et sont obligés de prêter dans les opérations de reverse repo de la Fed. Cela apparaît même comme une option évidente car la Fed n’a plus d’intérêt à détenir des Tbills. La Fed n’avait racheté des Tbills en 2019 qu’avec le seul but de créer des réserves lors de la crise du repo, mais elle n’en avait pas détenu pendant 10 ans.

- La 2ème étape concernerait le non réinvestissement des titres du Trésor de maturité longue. En suivant la logique de 2017, on peut s’attendre à un montant limite de non réinvestissement de Treasuries long terme d’environ 60 Mds $ par mois en rythme de croisière, ce qui correspondrait à peu près aux montants mensuels moyens d’arrivée à échéance des Treasuries détenus par la Fed. Cela représenterait de 720 Mds $ de détentions de titres du Trésor de moins chaque année en rythme de croisière. Toutefois, si la Fed reprend le modèle de remontée trimestrielle des montants maximaux de non-réinvestissements, le régime de croisière pourrait mettre un certain temps à être atteint (début 2023?).

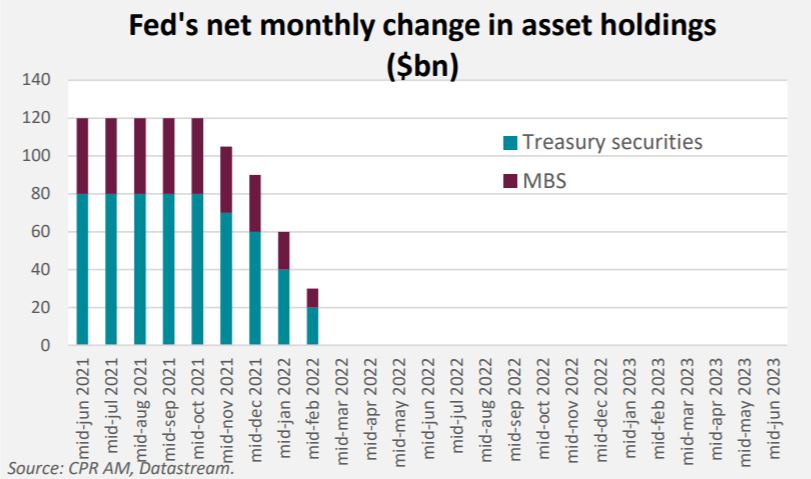

Si on récapitule…

Après l’accélération du «tapering» (réduction des

achats nets) décidée en décembre, les achats nets de

titres devraient s’arrêter mi-mars et les variations

nettes de détentions de titres de la Fed devraient

ressembler à cela:

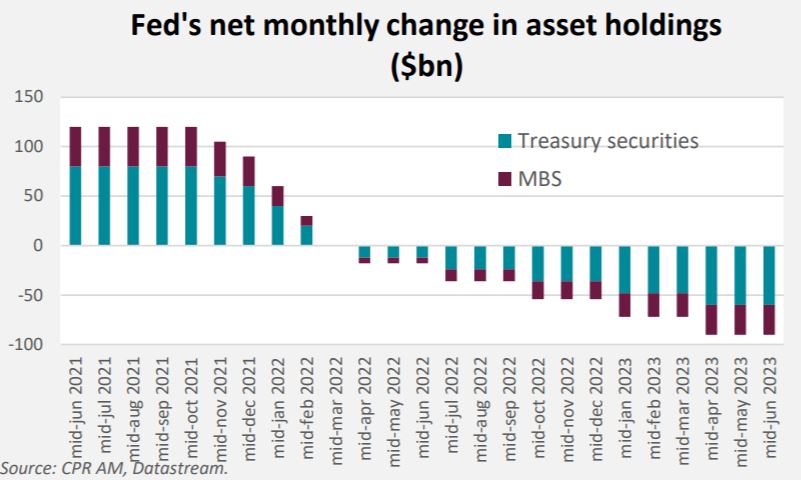

Mais si la Fed enclenchait une réduction de bilan à

partir d’avril sur le rythme évoqué plus haut (plusieurs

hypothèses qui ne se révèleront pas forcément

justes), les variations nettes de détentions de titres de

la Fed devraient ressembler à cela:

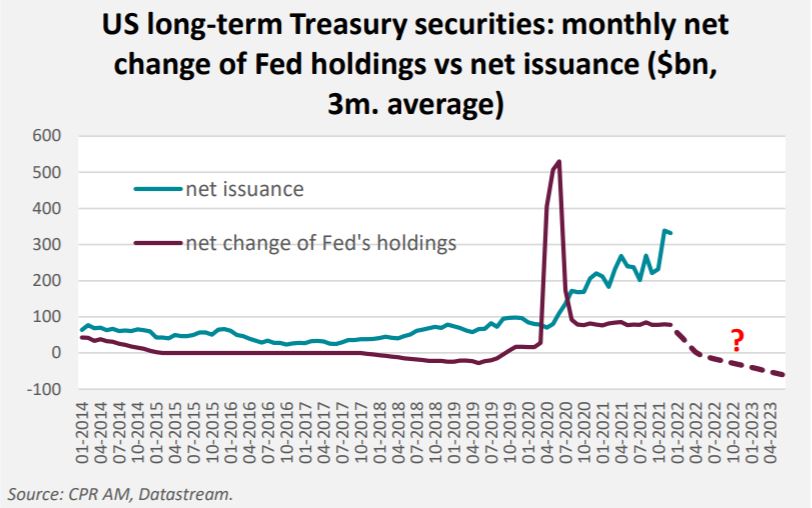

Et l’équilibre entre émissions nettes de titres de

maturité longue et interventions de la Fed va très

fortement changer en 2022 et 2023:

Il est désormais très probable que la réduction du bilan de la Fed soit l’un des événements significatifs pour les marchés en 2022. C’est un point d’inflexion majeur puisque la Fed a acheté des quantités exceptionnelles de titres en 2020 et 2021 et va donc maintenant en «remettre sur le marché» une partie (sous forme de non-réinvestissement de titres arrivant à maturité).

){kind=link}