Les données mensuelles publiées depuis le début du 2ème trimestre sont assez mitigées et ne montrent pas de signes d’amélioration tangible de la dynamique de croissance en Chine. La publication du PIB pour le 2ème trimestre est venue confirmer ce sentiment. Le ralentissement à l’œuvre depuis le début de la décennie se poursuit, sans accélération toutefois. Et c’est peut-être en soi un élément rassurant. Cette décennie est en effet celle du changement de régime de croissance pour la Chine, visant au développement de la demande intérieure; c’est l’ère d’une croissance plus «qualitative, inclusive et innovatrice». Mesurer l’ampleur du ralentissement est d’autant plus difficile que la plupart des indicateurs disponibles restent centrés sur l’ancien régime de croissance chinois.

Plusieurs facteurs expliquent ce ralentissement; tout d’abord, la hausse du coût du travail, encouragé par le vieillissement attendu de la population chinoise ainsi que le coût de la pollution. Ces facteurs sont à l’origine de la mutation continue de l’économie chinoise. Ces transformations profondes entrent en résonance avec un environnement international plus difficile depuis le virage protectionniste pris par l’administration Trump d’une part et une volonté politique intérieure de «reprendre le contrôle» sur la sphère économique, en agissant aussi sur la limitation de l’endettement des entreprises d’autre part. La conjonction de ces trois forces se traduit par une croissance plus faible.

Une fois ce constat fait, il convient d’évaluer l’importance du ralentissement, et les conséquences de celui-ci sur le reste du monde.

Quelle croissance à fin juin 2019?

La croissance du PIB a atteint 6,2% en glissement annuel à la fin du 2ème trimestre 2019. Elle était encore de 6,7% un an auparavant, bien loin des 10,2% enregistrés début 2011. Pour autant, la composition de cette croissance est plus rassurante, avec d’une part un poids accordé à la consommation bien plus comparable à ce que l’on observe dans les grandes économies, et d’autre part, une contribution de l’investissement qui se «normalise».

Ce ralentissement n’est pas une surprise lorsque l’on observe les données mensuelles… Les enquêtes de conjoncture PMI publiées tant par le NBS que par Caixin sont très explicites. Le rebond du mois de mars a fait long feu et l’activité dans le manufacturier reste déprimée. La plupart des composantes des enquêtes sont orientées à la baisse, tant celles concernant l’activité que la composante emploi. L’essentiel du ralentissement s’observe néanmoins dans le secteur manufacturier, comme partout dans le monde.

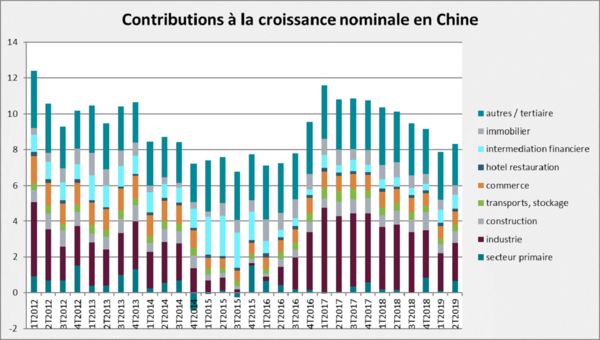

Pour autant, lorsque l’on regarde la décomposition sectorielle de la croissance du PIB nominal, le ralentissement apparaît plus diffus sur l’ensemble des composantes sectorielles de la croissance, à la différence de 2015-16 où il était centré sur le secteur manufacturier.

L’activité manufacturière recouvre des activités de différentes natures qui présentent des profils de croissance divergents. Un rebond plus affirmé s’observe ainsi dans les secteurs liés aux infrastructures et à la consommation. Il s’agit des secteurs visés par une partie des mesures de soutien mises en place depuis quelques mois. En revanche, on observe toujours une conjoncture déprimée dans les semi-conducteurs, confirmant l’orientation mondiale du secteur.

Le commerce extérieur chinois: une transformation qui a des conséquences pour le reste du monde

Les données du commerce extérieur, les plus fiables, car vérifiables par les contreparties, confirment cet état des lieux. Les exportations sont en berne, reculant de 1,3% sur un an en juin, ce qui traduit le ralentissement de la demande mondiale qui vient peser sur la demande extérieure adressée à la Chine. Mais, plus inquiétant, les importations reculent également, de 7,4% sur un an en juin, ce qui témoigne de la faiblesse de la demande intérieure cette fois. En effet, depuis quelques années la part des importations destinées à une demande finale domestique s’est nettement accrue (59,6% du total des importations). Le ralentissement des importations explique d’ailleurs le retour d’une contribution positive du commerce extérieur à la croissance du PIB. Les données du mois de juillet confirment la tendance; une reprise très lente des exportations alors que les importations continuent de reculer.

Les exportations vers les Etats-Unis, notamment celles concernant les produits taxés depuis le mois de juillet 2018 pour les premiers d’entre eux, et portant sur un total de 250 mds de $, ont nettement ralenti. Dans un premier temps un report des ventes vers d’autres destinations a été observé, notamment l’Asie (Corée, Taiwan, Vietnam), mais aussi le Mexique. Une partie de ce report correspond vraisemblablement à une modification de la chaine de production, la Chine exportant vers un pays tiers des biens à assembler puis réexpédier vers les Etats-Unis afin d’échapper aux droits de douane supplémentaires. Pour le reste il s’agit d’une réorientation du commerce chinois vers de nouveaux clients. Depuis quelques mois les exportations chinoises ralentissent dans leur globalité; c’est l’effet du ralentissement de la demande mondiale.

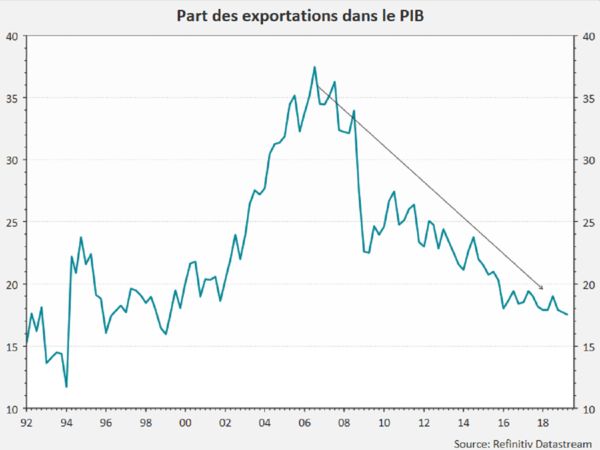

Il faut garder en tête que le poids des exportations rapporté au PIB a sensiblement diminué au cours de la dernière décennie. Il est passé de 37,5% au 3ème trimestre 2006 à 17,5% fin juin 2019. Le solde commercial rapporté au PIB était de 8,9% fin 2008, il est tombé à moins de 2% début 2018. C’est l’un des signes de la moins grande dépendance de la Chine au reste du monde.

Le Rapport McKinsey «China and the world: inside the dynamics of a changing relationship» étudie le lien entre la Chine et le reste du monde selon 8 axes: le commerce, les entreprises, le capital, la population, les technologies, les données, l’impact environnemental, la culture. Il en vient à la conclusion que la dépendance de la Chine au reste du monde a largement décru alors qu’en revanche, le monde est de plus en plus dépendant de la Chine. Cela s’explique essentiellement par la réorientation de l’économie chinoise vers sa demande intérieure.

Ainsi le rapport souligne que le comportement de la Chine dans les échanges de biens tend à se rapprocher de celui des grands pays, alors même que de fortes barrières à l’entrée persistent du côté du capital, avec notamment le maintien d’un compte de capital fermé et des quotas pour les investissements étrangers. Bien évidemment, le degré d’exposition à la Chine dépend beaucoup d’une proximité régionale, de l’importance des matières premières et des flux de capitaux et les grandes économies sont quant à elles moins exposées à la Chine, compte tenu de l’importance de leur marché intérieur.

L’exposition est également variable selon les secteurs d’activité considérés. La Chine est fortement intégrée dans la chaine de valeur du secteur des biens d’équipement électroniques. Ces secteurs sont exposés à la Chine au niveau de l’offre mais aussi du côté de la demande. Par ailleurs, le monde reste très dépendant de la production chinoise dans le secteur manufacturier léger et les secteurs intensifs en main d’œuvre. De même les secteurs amont de l’industrie sont de plus en plus dépendants de la Chine, avec son développement industriel; la Chine compte pour 21% de la production globale des mines entre 2013 et 2017 contre 7% sur la période 2003-2007. Ceci est particulièrement vrai dans le domaine des métaux rares; la Chine est ainsi à l’origine de 95% de la production mondiale de terres rares en 2011, métaux essentiels dans la fabrication des aimants permanents, voitures électriques, éoliennes, TGV, luminophores d’écran et autres scanners médicaux… Elle a déjà utilisé cette arme dans les négociations commerciales par le passé, avec une régulation de ses quotas d’exportations dès 2006. Rappelons la visite dans des mines de métaux rares, du Président Xi Jinping au lendemain de la remontée des droits de douane américains sur les importations chinoises en mai dernier; Cette arme sera activée à n’en pas douter…

De l’usine du monde à une puissance industrielle de premier plan

La Chine continue de progresser dans la montée en gamme de son industrie, et ceci est tout particulièrement visible dans la chaine de valeur de la technologie. Les expériences passées (Japon, Corée…) montrent que pour réussir cette transformation, il convient de mettre en places quatre axes de développement. Il faut tout d’abord réaliser des investissements de taille suffisante, acquérir les technologies de base et le savoir-faire, disposer d’un large marché et d’un système effectif visant à encourager la concurrence et l’innovation. La Chine peut s’appuyer sur une forte capacité d’investissement public et un marché intérieur très vaste. Il lui reste à acquérir la maitrise de certaines technologies et mettre en place un cadre juridique efficient. Le fait d’être intégrée parfois de manière très importante dans les chaines de valeur mondiale lui permet indéniablement de progresser sur l’objectif des connaissances et du savoir-faire. La Chine peut en outre compter sur son capital humain considérable; elle forme 4,7 millions d’ingénieurs par an, autant que les Etats-Unis, l’Europe et le Japon réunis. C’est d’ailleurs la discipline prédominante dans les statistiques de diplômés des études supérieures.

Cette volonté de remonter dans la chaine de production n’est pas un nouveau projet. L’objectif de développer la recherche et ainsi la richesse du pays remonte loin. Déjà Deng Xiaoping en 1976 déclarait: «la force de la production réside dans les sciences». Plus tard, en 2006, le Président Hu Jintao précisait «la science et la technologie constituent la colonne vertébrale de la stratégie de développement chinoise». Une multitude de plans et de programmes de recherche se sont succédés pour finir par le plus récent «Made in China 2025». L’initiative «Made in China 2025», est la première d’un plan en trois étapes visant à faire de la Chine une puissance industrielle et technologique mondiale d’ici 2049, centenaire de la fondation de la République Populaire de Chine. A travers cette initiative il s’agit de centrer la fabrication sur l’innovation; c’est à dire de mettre l’accent sur la qualité plutôt que sur la quantité, de réaliser un développement vert, d’optimiser la structure de l’industrie chinoise et de favoriser le talent humain. L’objectif est de moderniser complètement l’industrie chinoise, de la rendre plus efficace et mieux intégrée afin qu’elle puisse occuper les niveaux les plus élevés des chaînes de production mondiales. Le plan prévoit d’augmenter le contenu national des composants et matériaux de base à 40% d’ici 2020 et à 70% d’ici 2025. La Chine ne cache donc pas ses ambitions, très élevées, qui ont vraisemblablement motivé la réaction très vigoureuse des Etats-Unis.

Si la Chine progresse très rapidement, elle conserve encore un net retard dans les semi-conducteurs, essentiels pour obtenir une autonomie dans la plupart des domaines de haute technologie. Cela est, on a pu le voir après notamment l’annonce des mesures de restriction d’activité de Huawei, un élément d’inquiétude pour les autorités chinoises. Les Etats-Unis sont incontournables dans le domaine, contrairement à d’autres pans d’activité pour lesquels, même si la Chine est encore un peu loin en matière de développement, elle peut se retourner vers d’autres fournisseurs. Pour autant les entreprises américaines du secteur ont besoin des clients chinois! Les grandes entreprises chinoises ont souvent fait le choix d’ouvrir des centres de recherche localisés aux Etats-Unis, pour bénéficier des talents locaux. Les restrictions au rapatriement des travaux en Chine sont aujourd’hui un coup considérable porté à la recherche chinoise. La guerre commerciale entre les deux pays vient donc se focaliser sur ce domaine des technologies; c’est la place de leader mondial qui se joue.

Une politique économique au service du développement industriel

La caractéristique principale des décisions de politique économique prises depuis l’été 2018 est le soutien au secteur privé, essentiel dans cette démarche de montée en gamme de l’industrie chinoise. Ainsi, les mesures visant à réduire la pression fiscale des entreprises de 2000 mds de rmb via un mécanisme d’abaissement des taux de TVA, devraient favoriser les dépenses d’investissement en recherche et développement, afin de favoriser l’innovation dans les nouvelles technologies. Il est important de noter que ces mesures fiscales entrées en application en avril n’ont pas encore porté tous leurs fruits. A la fin du mois de mai, selon l’administration fiscale, seuls 45% du total de l’enveloppe d’allègements fiscaux prévue pour 2019 étaient effectifs. Il faudra encore quelques mois pour que cela se traduise en profits supplémentaires et dépenses d’investissement.

Le soutien au secteur privé visé par les différentes mesures prises depuis l’été par les autorités passe par la relance des investissements en infrastructures qui avaient très sensiblement ralenti en 2018. Fin juin, l’investissement en infrastructure progressait de 4,1% sur un an, après une moyenne de 15% de croissance annuelle au cours des 5 années précédentes. Les mesures annoncées afin de faciliter le financement des projets par les collectivités locales, via les émissions d’obligations spéciales devraient commencer à porter leurs fruits. Le grand activisme des autorités concernant «One Belt One Road» (les nouvelles routes de la soie) doit être inscrit dans cette volonté de développement des infrastructures, dans les zones les plus délaissées jusque-là, même si les velléités d’augmenter l’influence chinoise sur les pays voisins restent un fort moteur.

La consommation des ménages, un pilier essentiel de la croissance

Les tensions commerciales touchent également les ménages chinois, directement pour ceux qui ont une activité dans des entreprises exportatrices mais plus généralement par la baisse de confiance qu’elles ont déclenchée.

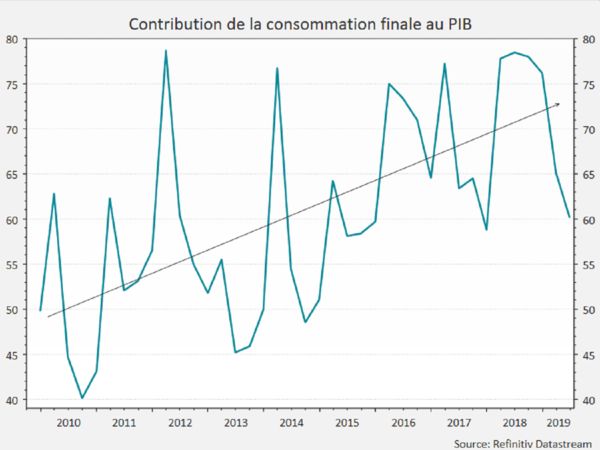

La part de la consommation privée dans la croissance du PIB ne cesse d’augmenter depuis 10 ans. C’est la concrétisation du changement structurel à l’œuvre en Chine. Les deux derniers trimestres montrent une réduction de cette contribution. Pourtant, la consommation mesurée par les ventes de détail semble résister en fin de 1er semestre. Certes, les ventes de détail publiées mensuellement ont ralenti. Mais une certaine volatilité rend parfois difficilement réconciliables ces données et la consommation au sens du PIB. Le rebond des ventes de détail en juin peut ainsi partiellement s’expliquer par la progression des ventes automobiles. La modification de la norme d’émission de gaz des automobiles début juillet a ainsi vraisemblablement provoqué des ventes avec promotion au cours des deux mois précédents. Le repli des ventes enregistré en juillet vient confirmer cette explication. La croissance des revenus et la dynamique de distribution des crédits, couplées aux mesures fiscales restent des soutiens indéniables à la consommation. L’immobilier qui semble résister est également un facteur de soutien à la consommation.

Quelle réaction des autorités dans ce contexte conjoncturel?

Dans ce contexte conjoncturel encore difficile, les autorités chinoises devraient rester vigilantes et intervenir ponctuellement pour éviter un ralentissement trop marqué, dans la ligne de mire du 70ème anniversaire de la République Populaire de Chine en octobre prochain, moment fort dans l’agenda politique du président Xi Jinping. Des marges de manœuvre sont encore mobilisables du côté de la politique budgétaire, d’une part mais aussi du côté de la politique monétaire, alors que les grandes banques centrales se veulent plus accommodantes. La PBOC privilégie le financement du secteur privé et plus particulièrement celui des petites et moyennes entreprises qui ont jusqu’à présent eu plus de mal à trouver des financements auprès des banques. Mais la PBOC restera à n’en pas douter prudente, ne voulant pas favoriser un endettement sans limite du secteur privé. Elle doit également veiller à limiter les créances douteuses du système bancaire, notamment dans les banques régionales, même si «officiellement» les ratios sont très faibles en regard des standards internationaux. Ainsi, la PBOC et l’autorité de régulation bancaire (CBIRC) ont dû prendre le contrôle de la banque Baoshang, établissement implanté en Mongolie intérieure, en raison d’un «risque de crédit important». Cette prise de contrôle est un évènement rare dans le paysage bancaire chinois et sera effective pendant un an. Cet épisode s’est traduit par un regain de tensions sur le marché interbancaire, assez rapidement résolu par les interventions généreuses en termes de liquidités de la PBOC. La réforme de la formation des taux d’intérêt reste sur l’agenda de la PBOC, cette dernière souhaitant avant tout faire baisser le taux de financement des entreprises.

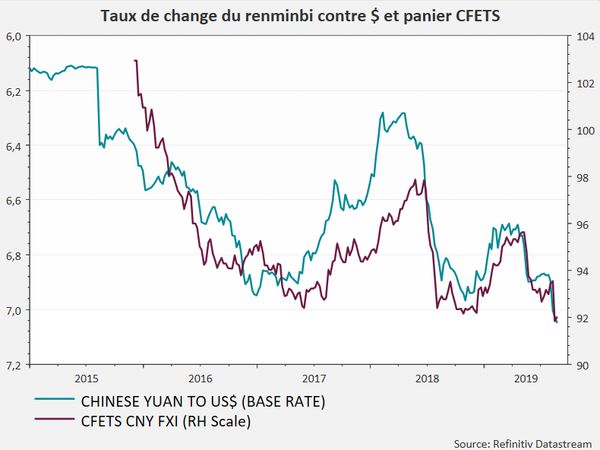

Et la devise?

Pour finir ce tour d’horizon de la situation conjoncturelle chinoise, regardons les derniers développements autour de la devise. Le renminbi a réagi à chaque durcissement de la position américaine depuis le début des tensions commerciales. Mais au total, la baisse semble contrôlée. Rien à voir avec l’épisode de l’été 2015. Ceci traduit bien entendu une politique de gestion du change bien plus efficace, avec notamment l’activation du facteur contra-cyclique mais aussi un contrôle du compte de capital très efficace, avec un encadrement strict des mouvements de capitaux des résidents, tout ceci contribuant à limiter les flux sortants. Toutefois, après deux mois de progression des réserves de change, ces dernières ont diminué de 15 mds de dollars en juillet, signe que les pressions baissières sur la devise progressent avec l’aggravation des tensions commerciales . Les mouvements de baisse plus nets, étaient clairement des messages politiques à destination des Etats-Unis, mais les autorités chinoises ne semblent pas souhaiter utiliser l’arme du change dans cette guerre, mais tout au plus laisser jouer les stabilisateurs automatiques. Les écarts de rendement en faveur de la Chine, alors que la plupart des grandes banques centrales sont à l’assouplissement monétaire supplémentaire, jouent en faveur du renminbi, de même que l’inclusion des actifs chinois dans les grands indices mondiaux.

En conclusion, l’économie chinoise ralentit, sans s’effondrer. Ce ralentissement traduit un changement structurel considérable de l’économie chinoise, qui se manifeste par une modification de ses rapports au reste du monde. Le durcissement des relations commerciales imposé par les Etats-Unis est avant tout une réaction du pays à la montée en gamme de l’industrie chinoise, qui vient aujourd’hui concurrencer les entreprises américaines dans un nombre croissant de secteurs d’activité. La forte présence du Président XI Jinping et du parti communiste dans l’économie chinoise rend la probabilité d’un ralentissement trop important de l’économie très faible. Mais les velléités d’étendre l’influence chinoise au-delà des frontières est une nouvelle donne à laquelle le monde doit s’adapter.

){kind=link}