Le fonds Parvest Equity World Low Volatility cherche à surperformer l’indice MSCI World Index (EUR) (NR) sur un cycle de marché complet tout en réduisant le risque (mesuré par la volatilité) et en maintenant un faible niveau de «tracking error[1]»

Le fonds Parvest Equity World Low Volatility[2] qui investit dans des actions à faible volatilité, repose sur une approche propriétaire qui s’appuie sur les résultats des équipes de recherche de THEAM démontrant que l’anomalie de la volatilité se retrouve dans tous les secteurs, et pas seulement sur les secteurs défensifs.

La stratégie de THEAM diffère ainsi d’une approche ‘Minimum Variance’ qui vise à investir sur les actions dont la volatilité est la plus faible, ce qui revient à n’investir essentiellement que dans des titres non cycliques de secteurs défensifs, avec comme conséquence une tracking error très élevée par rapport à un indice classique.

L’approche de THEAM consiste plutôt à réduire le risque du portefeuille, à augmenter le ratio de Sharpe tout en contrôlant la tracking error afin d’éviter un risque de sous-performance significatif par rapport à un indice classique pendant les phases de hausse des marchés. La gestion est systématique; elle repose entièrement sur un modèle quantitatif développé en interne.

Construction du portefeuille

Le processus de THEAM repose sur deux phases:

- sélectionner a priori des titres à volatilité la plus faible au sein de chaque secteur (l’univers d’investissement est le MSCI World)

- de cette sélection, investir dans les titres en contrôlant le risque de tracking error, plutôt que de minimiser la volatilité absolue. Le profil de risque de chaque action étant susceptible de varier, le portefeuille modèle est «rebalancé» tous les mois.

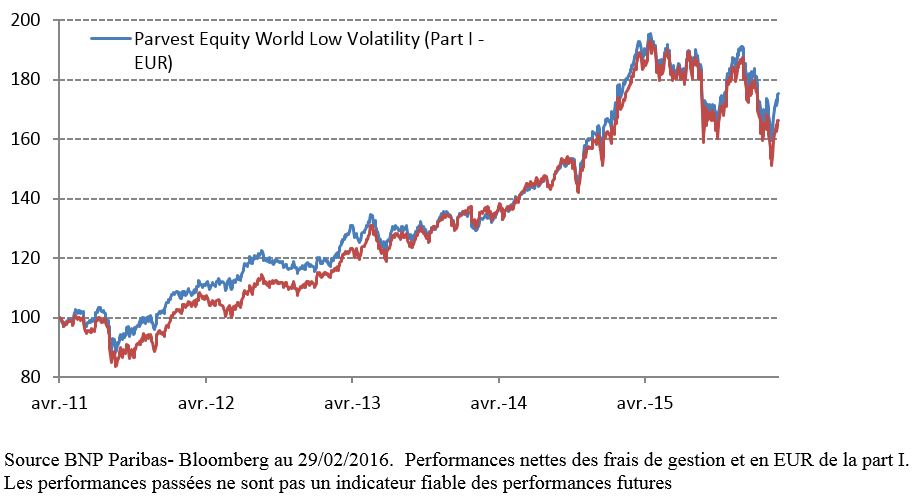

Performance du 1er avril 2011[3] (date de l’implémentation de la stratégie Low Volatility) au 29 février 2016

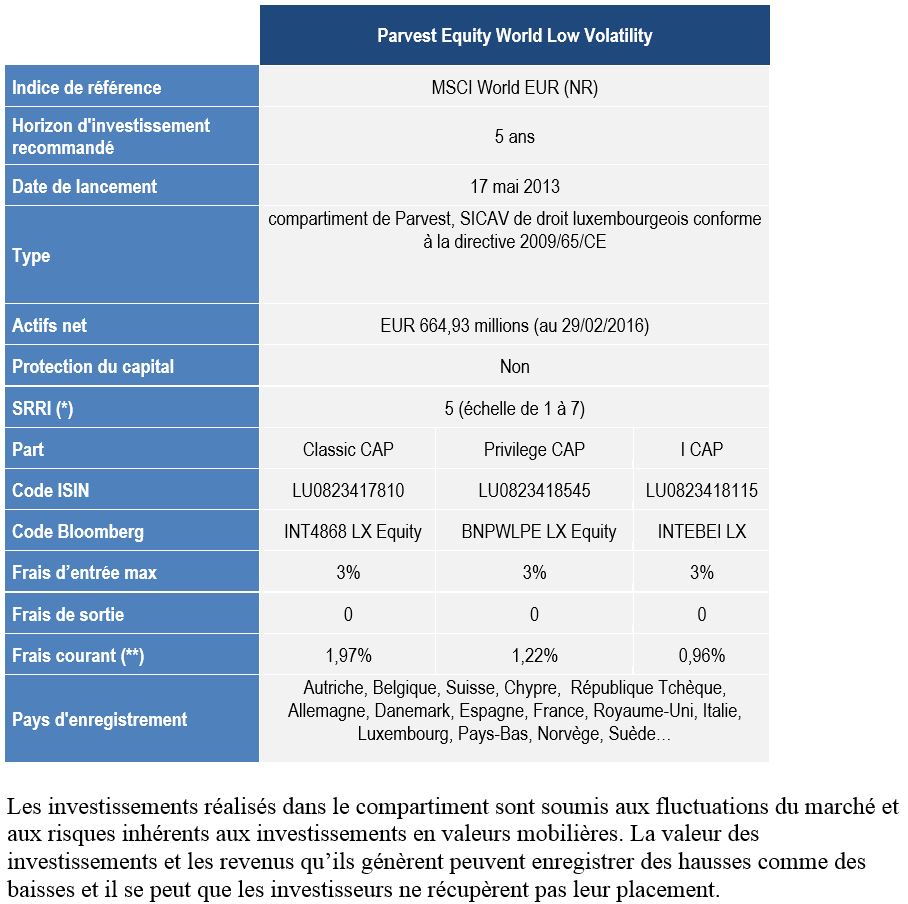

Caractéristiques du fonds

){kind=link}