CADRAGE MACRO CONTRE LES ANTICIPATIONS DE MARCHÉ

Lors de notre édition de janvier, nous soulignions l’incohérence entre les anticipations de baisses de taux de la Fed et de la BCE par les marchés, et celles des stratégistes et gérants. Devenus de plus en plus optimistes dans leurs attentes (irrationnelles?), les marchés s’ajustent rapidement en ce début d’année au cadre macroéconomique décrit en première partie: un ralentissement sans récession aux États-Unis, accompagné d’une convergence de l’inflation vers les cibles des banques centrales, suivant un chemin chahuté.

En zone euro, les perspectives de croissance se sont dégradées comparé aux États-Unis, l’inflation des biens repartant potentiellement à la hausse en raison des hausses de coûts du fret maritime. Les Jeux Olympiques maintiennent la croissance et l’emploi en France au premier semestre (principalement dans les secteurs du bâtiment, des infrastructures et du tourisme) et dans les autres destinations touristiques européennes. Sans relai de la demande intérieure ou extérieure, la croissance sera faible au second semestre.

BANQUES CENTRALES

Les taux directeurs ne devraient pas baisser aussi fortement qu’attendu par les marchés, un plateau sur le moyen terme reste notre scénario central. Ce plateau peut se concrétiser 100 pb en dessous des niveaux actuels aux États-Unis, entrainant tout de même un risque de correction à la hausse de toute la courbe des taux, et un signal de pentification sur les segments les plus longs de la courbe: 10 ans et plus.

Au Royaume-Uni, le rebond inattendu de l’inflation au mois de décembre, publiée courant janvier, éloigne les perspectives d’assouplissement monétaire. L’effet de ricochet est immédiat dans la zone euro, où les hausses de salaires (nominaux et réels) sont attendues en 2024.

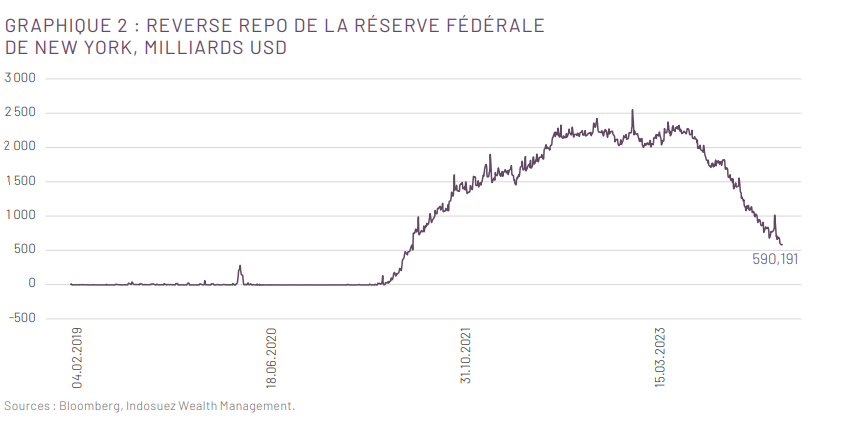

LE RESSERREMENT QUANTITATIF RESTE UNE QUESTION EN SUSPENS

La réduction du bilan de la Réserve fédérale américaine se poursuit, en coopération étroite avec le Trésor. Les liquidités diminuent rapidement dans le système américain, le Reverse Repo ne représente qu’une fraction des besoins de ces dernières années (graphique 2).

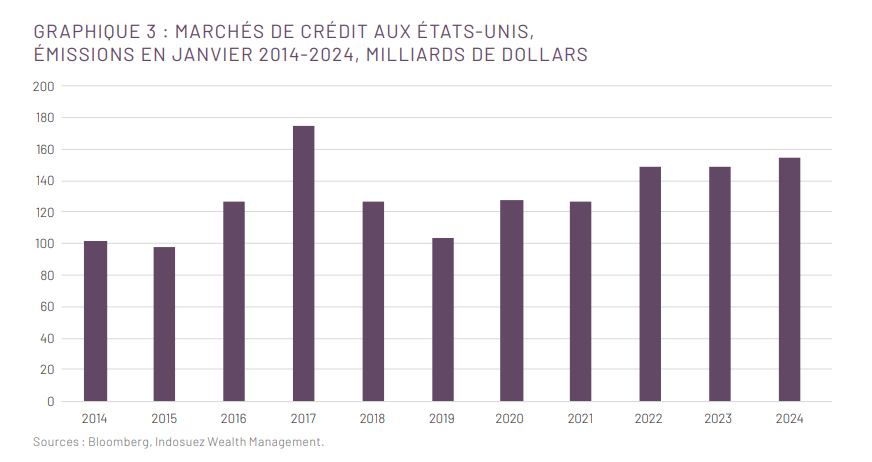

MARCHÉS DE CRÉDIT: PORTÉS PAR LA BAISSE DE LA VOLATILITÉ

Sur les marchés de crédit, l’offre et la demande s’équilibrent sur un début d’année particulièrement chargé en nouvelles émissions. Tous les secteurs se présentent sur le marché pour se financer, ou refinancer de la dette existante. Plus de 50 milliards d’euros ont été présentés aux investisseurs, ce qui fait des premières semaines de 2024 un excellent cru. Aux États-Unis également, si l’on projette sur l’ensemble de l’année les premières tendances, 2024 dépassera la moyenne de ces 10 dernières années (graphique 3).

Les banques américaines commencent la publication de leurs résultats au moment d’écrire ces lignes. La hausse de la rémunération de leurs réserves, sans contreparties sur les dépôts, leur permet d’afficher des résultats records. Sur les cartes de crédit, les délais de remboursement s’allongent et les taux de défaut progressent. La répercussion sur les prêts à risques n’est pas encore claire.

En zone euro, toujours dans un contexte de volatilité contenue à la fois sur les taux et sur les marchés d’actions, nous favorisons le segment de la dette subordonnée: sélectivité sur les émetteurs, options de rappel à court terme.

Sur le segment du haut rendement, la baisse des taux combinée à la compression des primes de risque sur novembre et décembre procure une respiration pour les sociétés les plus endettées, leur offrant davantage de marge de manœuvre pour refinancer leur dette existante.

Enfin, les convictions de l’équipe de gestion sont inchangées sur les marchés émergents. L’Amérique latine (Brésil, Mexique) présente un couple rendement/risque intéressant, tout en offrant une diversification géographique en dehors des zones de tensions géopolitiques européennes ou du proche orient.

){kind=link}