Les tendances quant aux nouveaux cas d’infection au Covid-19 prennent la bonne direction, sauf en Inde. Dans la plupart des pays, les autorités sont en train d’assouplir les restrictions avant même que le virus paraisse durablement maîtrisé. De fait, les indicateurs d’activité en temps réel s’améliorent, suggérant des niveaux d’activité d’environ -15% par rapport à leur rythme de croisière en Amérique latine et en Asie, et d’environ -5% en Europe de l’Est. La reprise chinoise, qui s’accentue et s’étend désormais à la consommation, offre aussi un soutien décisif aux pays émergents. L’accroissement important de la liquidité mondiale en dollars et le redressement du commerce international ont également été bénéfiques aux actifs émergents. Enfin, l’intensification des risques politiques dans les pays développés a attiré des investisseurs vers la dette émergente.

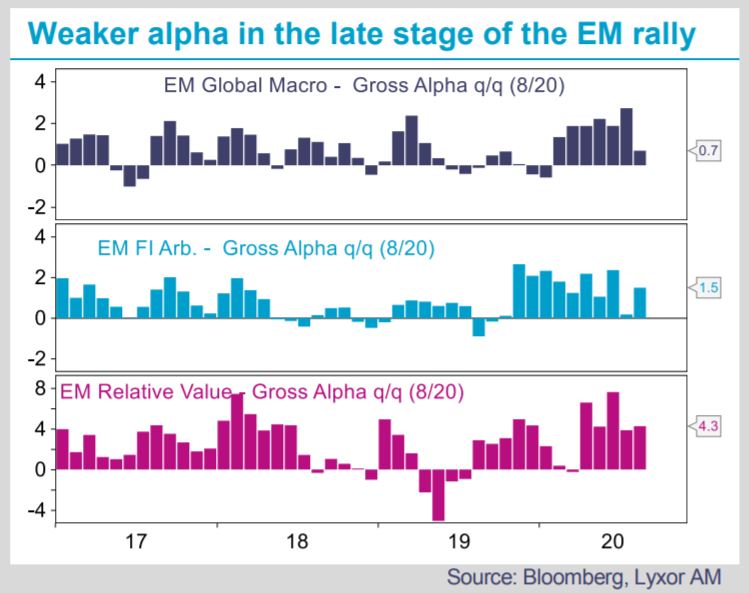

Les hedge funds exposés à la dette émergente (incluant les stratégies Global Macro, Fixed Income Arbitrage et Relative Value) ont dans l’ensemble bien résisté au crash de marché, bénéficiant d’une exposition globale prudente et de leur préférence pour les émissions de qualité élevée. Depuis, ils ont accru leur exposition au risque dans leurs portefeuilles et ont privilégié des titres de moindre qualité jusqu’au mois de juillet, ce qui leur a permis de conserver la plus grande partie de l’alpha généré depuis mars. En revanche, les gérants n’ont que partiellement participé à la dernière phase du rebond en août. Soucieux de la moindre liquidité estivale, de valorisations devenues moins attractives et d’émissions record de dette émergente, les hedge funds ont commencé à augmenter leur part de liquidités.

Ce faisant, après avoir atteint son paroxysme en avril, la dispersion des titres de dette émergente, entre pays, notations, secteurs ou échéances, a fini par s’estomper. Par ailleurs, les corrélations progressent régulièrement depuis juin, signe d’une moindre diversité des catalyseurs de marché et d’une plus grande sensibilité aux flux investis dans la classe d’actifs. Pour finir, les opportunités géographiques de valeur relative sont devenues moins nombreuses. Nos modèles de sensibilité aux marchés et aux fondamentaux indiquent des spreads d’équilibre environ 40 pb au-dessus des niveaux actuels pour la dette émergente en dollar, tant en termes absolus que relatifs. En un mot, le rebond des actifs émergents a réduit le potentiel de création d’alpha. Pour l’instant, le positionnement moyen des gérants de hedge funds reste long, mais ils conservent des liquidités à disposition en vue de profiter d’opportunités ultérieures.

Selon nous, cet environnement d’alpha moins favorable ne sera que temporaire. Les spreads actuels de la dette émergente pourraient ne pas refléter les perspectives de reprise inégales des différents pays. Dans la plupart d’entre eux, la pandémie a laissé de profondes cicatrices rendant nécessaires de nouvelles mesures de relance. Les autorités devront trouver un équilibre délicat, avec des mesures budgétaires suffisamment forte pour soutenir la croissance tout en évitant des sorties de capitaux. Les tendances d’inflation (et les taux directeurs des banques centrales) hétérogènes des différents pays émergents risquent de devenir un facteur majeur de différenciation à l’avenir. En outre, les pays émergents n’auront sans doute pas le même succès dans la quête de nouveaux relais de croissance à mesure que la démondialisation s’intensifie. L’essoufflement du cycle des matières premières, la concentration des chaînes d’approvisionnement, le vieillissement démographique dans les pays développés et le protectionnisme devraient en effet empêcher le commerce international de revenir à ses niveaux précédents. Enfin, les pays émergents seront affectés à différents degrés par la concurrence de plus en plus vive entre la Chine et les États-Unis, indépendamment du résultat de l’élection présidentielle.

C’est pourquoi nous pensons que l’environnement des actifs émergents devrait redevenir plus différencié, favorisant la génération d’alpha. Dans l’intervalle, la dette émergente offre toujours, selon nous, une diversification utile dans les portefeuilles de crédit, avec un rendement annualisé attendu aux alentours de 4%-5%.

){kind=link}