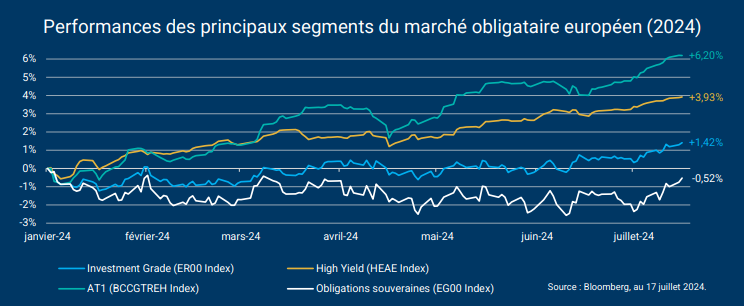

Depuis le début de l’année, la modération des anticipations en matière d’assouplissement monétaire se sont traduites par une lente remontée des taux sur les marchés obligataires. Ce mouvement a notamment pesé sur les obligations souveraines, dont les performances restent négatives depuis le début de l’année. Pour autant, les autres segments du marché ont enregistré des performances positives, parfois même très dynamiques.

Notre analyse

Sur le segment Investment Grade, les rendements du marché ont permis de compenser l’effet négatif de la hausse des taux. À noter que depuis le 11 juillet, jour marqué par la publication de données d’inflation plus modérées qu’anticipé aux Etats-Unis, les segments souverains et Investment Grade ont renoué avec une tendance haussière plus nette.

Les meilleures performances ont été enregistrées par les segments considérés comme les plus risqués, à savoir le High Yield et les subordonnées financières AT1. Ces titres ont bénéficié de leur portage élevé et d’une contraction notable des spreads, liée à l’amélioration des perspectives économiques (retour de la croissance en zone euro, fondamentaux bien orientés et résultats du secteur bancaire au plus haut depuis 2007).

Au cours des prochains mois, les perspectives restent bien orientées: la conjoncture reste favorable au High Yield et aux AT1, et les taux de base pourraient se tasser sur les échéances de court-moyen terme, créant des opportunités à exploiter sur tous les segments de marché.

){kind=link}