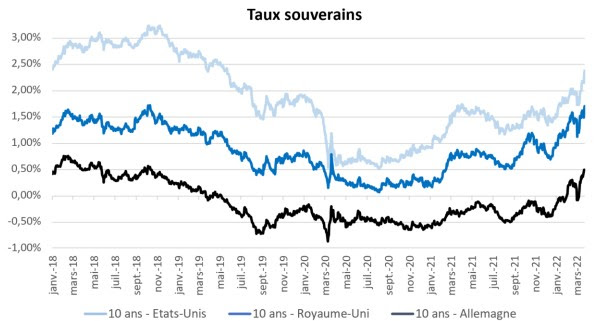

Le déclenchement de la guerre en Ukraine a provoqué, du 24 février au 4 mars, un repli des taux sur les segments les plus sûrs du marché obligataire. Cette tendance s’est inversée depuis le 7 mars, donnant lieu à une reprise du mouvement de hausse initié en 2021. Les taux souverains à 10 ans sont ainsi revenus à leurs plus hauts niveaux depuis 2018 en Europe, et depuis 2019 aux Etats-Unis.

- Source: Bloomberg, données arrêtées au 23 mars 2022.

Notre analyse

Les incertitudes économiques liées au conflit russo-ukrainien ont initialement poussé les investisseurs à anticiper un resserrement monétaire plus modéré de la part des banques centrales. En Europe, les attentes relatives à une remontée des taux de la BCE en 2022 se sont momentanément taries. Aux Etats-Unis, la survenue du conflit a amené la Fed à ne relever ses taux directeurs que de 25 points de base en mars, contre 50 points de base attendus avant le conflit

Depuis, la situation s’est toutefois inversée face à la forte hausse des cours de l’énergie (pétrole, gaz) et des denrées alimentaires (blé, maïs). Ces mouvements renforcent les perspectives inflationnistes malgré des niveaux déjà élevés: en février, l’inflation sur 12 mois a atteint 7,9% aux Etats-Unis et 5,9% en zone euro. Les investisseurs s’attendent donc de nouveau à une normalisation monétaire rapide de la part des banques centrales. La majorité d’entre eux anticipe au moins 8 hausses de taux (de 25 points de base chacune) de la Fed en 2022, et 1 à 2 hausses de taux de la part de la BCE cette année après l’arrêt du «quantitative easing[1]».

){kind=link}