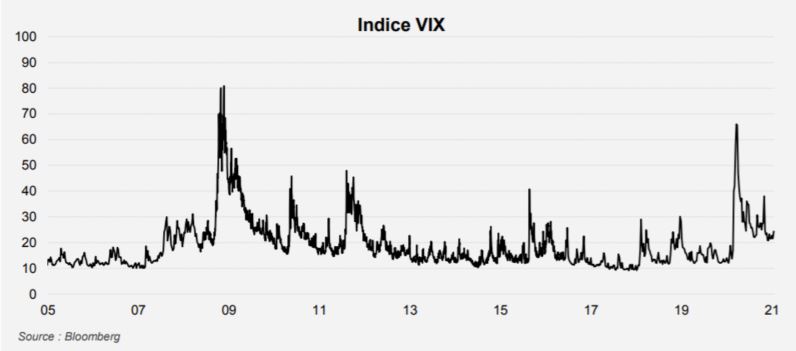

Le VIX, mesure de la volatilité implicite des options sur le S&P 500, est grosso modo une mesure du coût que les investisseurs sont prêts à payer pour se protéger contre des variations extrêmes des marchés. Un niveau élevé signifie que les investisseurs sont prêts à payer davantage pour cette protection.

Depuis la forte baisse de mars, la volatilité implicite reste supérieure à 20, sa moyenne historique, sachant qu’en régime de croisière, elle évolue généralement en dessous de ce niveau.

«Ce niveau encore relativement élevé de la volatilité implicite est le signe que les investisseurs n’ont pas encore totalement abandonné toute inquiétude quant à l’évolution des marchés et montre qu’en dépit de niveaux élevés, les marchés ne sont probablement pas encore entrés dans une phase d’euphorie» indiquent les analystes de Lazard Frères Gestion.

{kind=link}