Notre approche conduit à une vue modérément pessimiste: un taux de défaut qui progresse l’année prochaine au-dessus de sa moyenne de long terme, mais qui reste très en deçà des niveaux de crise aigüe.

Le mouvement récent a ramené les spreads à un niveau plus raisonnable. Avec l’épée de Damoclès d’un scénario économique potentiellement beaucoup plus négatif, il est probable qu’une grande partie du resserrement soit derrière nous.

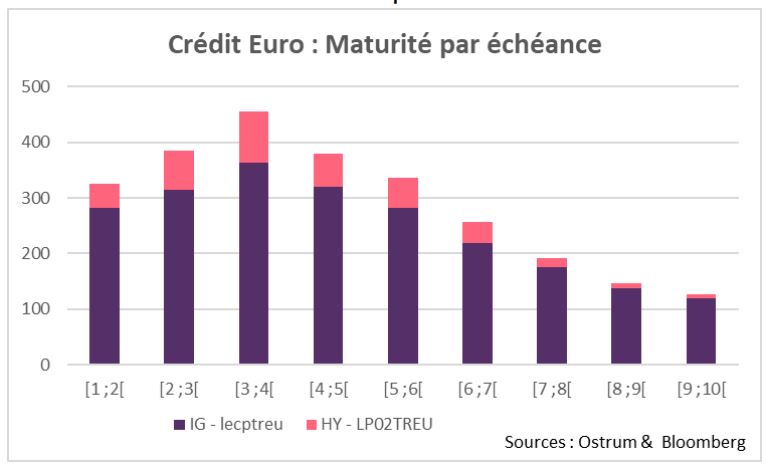

Des défauts inévitablement en hausse

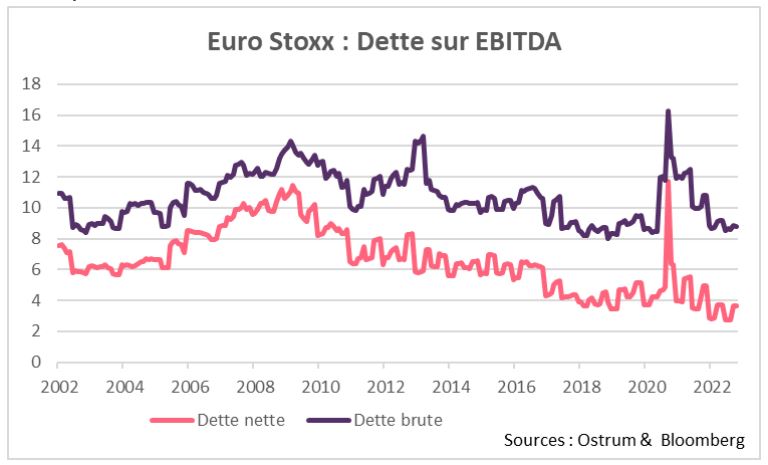

La situation en termes de levier financier et de dette n’est

pas inquiétante pour l’instant. Le graphique ci-dessous

montre le ratio entre le niveau de la dette et les profits des

entreprises.

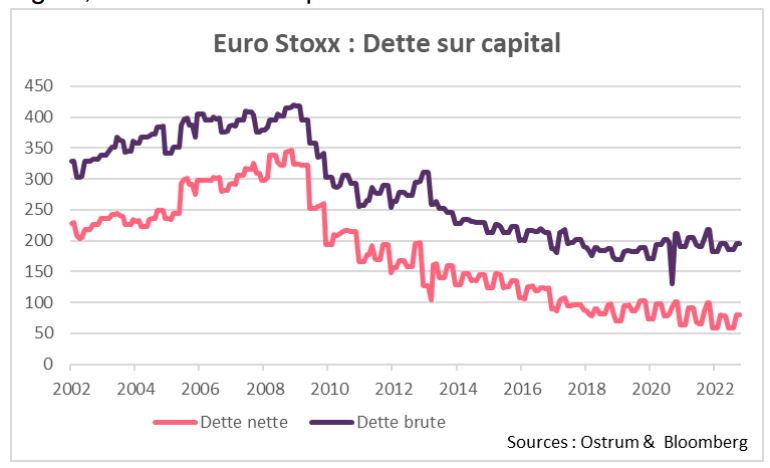

Rapporté au capital des entreprises, on obtient le même signal, avec des ratios qui restent très raisonnables.

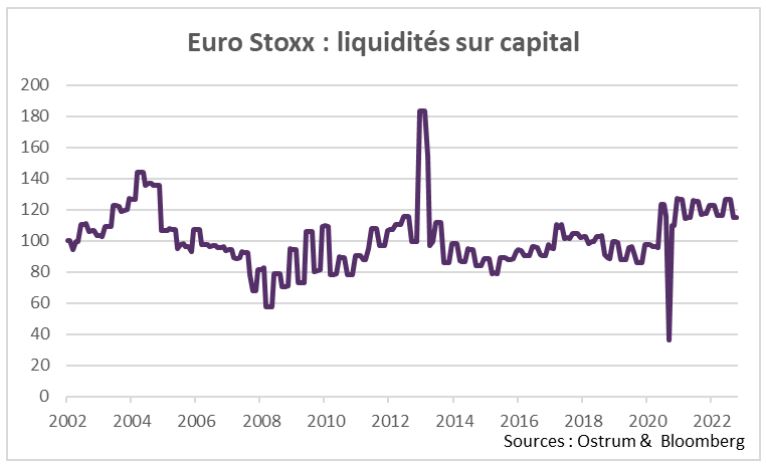

Il est d’ailleurs à noter que la dette nette est clairement plus

basse que la dette brute, ce qui suggère que les entreprises

ont aussi un volant de liquidité à leur disposition qui est confortable et inhabituellement élevé.

Malgré ce constat, le taux de défaut devrait inévitablement progresser et ceci pour deux raisons:

- D’une part, comme nous le disions en introduction, une récession semble inéluctable et viendra donc détériorer ces ratios. Les sociétés les plus fragiles pourront, comme d’habitude, être affectées de manière disproportionnelle.

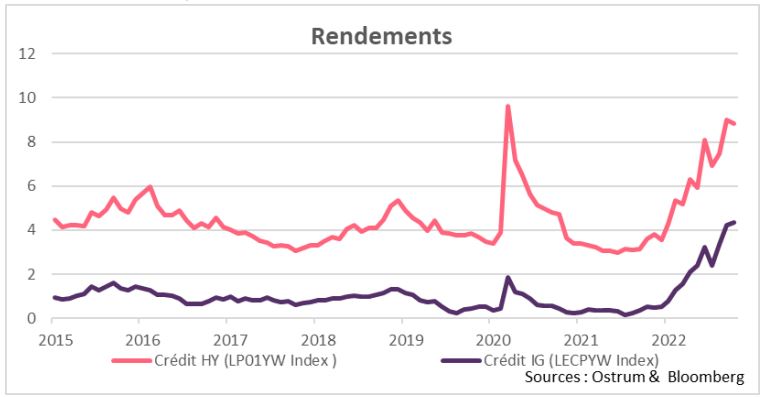

- D’autre part, la hausse des taux crée aussi des conditions de financement plus difficiles pour les entreprises. Le graphique ci-dessous montre que les taux IG ont oscillé entre 0% et 0,5% pendant la majorité de 2021. Ils sont actuellement à 4,33%.

Il faut toutefois préciser qu’il n’y a pas de mur de la dette.

Les entreprises ne sont pas aux abois. D’une part, comme

nous l’avons noté plus haut, parce qu’elles disposent de

beaucoup de liquidités. D’autre part, parce que les

échéances de refinancement sont plutôt longues avec

l’essentiel étalé sur les trois à quatre années à venir.

Il faut toutefois préciser qu’il n’y a pas de mur de la dette.

Les entreprises ne sont pas aux abois. D’une part, comme

nous l’avons noté plus haut, parce qu’elles disposent de

beaucoup de liquidités. D’autre part, parce que les

échéances de refinancement sont plutôt longues avec

l’essentiel étalé sur les trois à quatre années à venir.

Ce que dit la BCE

La BCE vient de publier un très intéressant «Working Paper Series» intitulé «Chronicle of a death foretold: does higher volatility anticipate corporate default?»[1].

En très résumé, l’idée est de regarder si la volatilité actions est un bon prédicteur des défauts futurs. La conclusion: «Nous testons si une mesure simple de l’insolvabilité des entreprises fondée sur la volatilité du rendement des actions – et appelé Distance au Défaut (DaD) – produit de meilleures prévisions de défaut des entreprises que la mesure de fréquence de défaut attendue (FDE) largement utilisée, calculée par Moody’s.»

La mesure de volatilité préférée du marché actions est le V2X, l’équivalent du VIX pour l’Euro Stoxx. Mais pour être un peu plus subtil, le papier de la BCE parle aussi de risque spécifique au niveau de chaque valeur. L’idée est qu’une volatilité spécifique sur un dossier est un signe de nervosité. C’est aussi un signe de «débat» entre les investisseurs (même si la BCE ne le formule pas comme ça). Et donc, in fine, le risque d’un changement de trajectoire. NB: ce risque est potentiellement à la hausse: toutes les nouvelles ne sont pas des mauvaises nouvelles. Donc une augmentation du risque idiosyncratique est un signal pertinent pour identifier un risque de défaut futur.

L’intérêt du papier est de montrer que cette intuition est valide en ce sens que l’approche est bien efficace pour prévoir les mouvements futurs du taux de dépôt.

Une précision s’impose sur le modèle. L’idée que la volatilité est un prédicteur de la «distance au défaut» (DaD) n’est pas nouvelle. On pense en particulier au fameux modèle de Merton qui assimile la dette à la vente d’une option de vente sur les actifs de l’entreprise, alors que le capital est une option d’achat. La probabilité de défaut dépend alors bien sûr du risque, et donc de la volatilité, mais aussi du «strike» de l’option, qui dans ce cas est l’effet de levier. L’intuition est simple: un ratio dette/capital élevé correspond à un «strike» plus élevé et donc augmente la probabilité de défaut des entreprises. A ce titre, la discussion dans le chapitre précédent est importante: si la dette, et en particulier la dette nette des entreprises, a baissé comme nous le montrions, la DaD est plus élevée pour une volatilité donnée. Cet effet est bien entendu pris en compte dans l’étude de la BCE et dans notre approche (cf. ci-dessous). La situation actuelle implique donc, aussi, que les entreprises de manière agrégée ont augmenté leur résilience aux chocs externes.

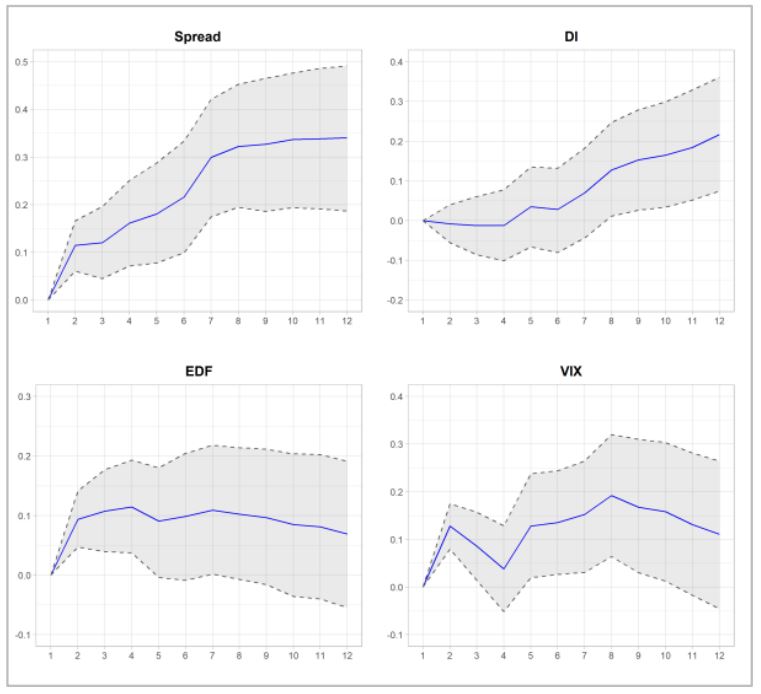

Les graphiques ci-dessous, tirés de l’article, montrent la réponse dynamique des taux de défaut des sociétés de la catégorie spéculative non financière de la zone euro à quatre chocs identifiés à partir d’un modèle VAR mensuel: un choc bond spread, un choc VIX, un FDE et DaD. Les chocs sont identifiés par une factorisation de Choleski de la matrice de covariance du VAR. L’axe des x indique des mois après le choc.

Notre vue

Nous avons construit un modèle de défaut pour le HY européen qui est fondé sur un nombre de variables:

- Des variables fondamentales: croissance du PIB et chômage

- Des variables de marché: niveau des taux et pente de la courbe

- Des variables de risque: dans l’esprit du papier de la BCE nous prenons le V2X comme proxy.

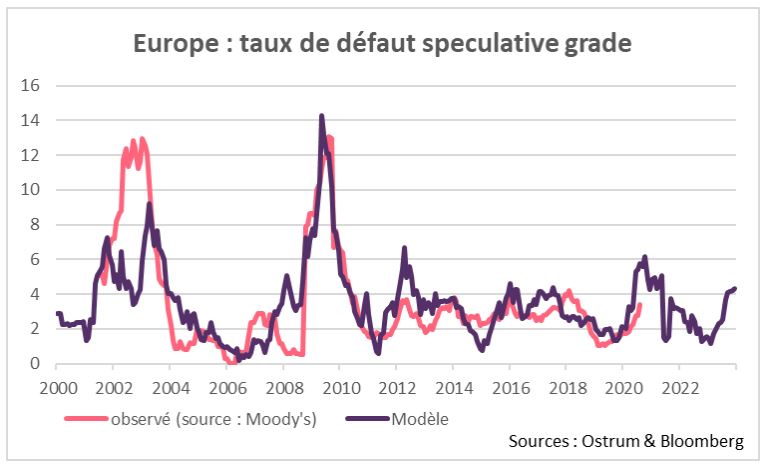

Le résultat est présenté dans le graphique ci-dessous. Le taux de défaut était extrêmement bas, quasiment zéro, l’année dernière. Pour les raisons mentionnées ci-dessus, hausse des taux et récession, notre modèle attend une hausse des défauts annuels au-dessus de 4% en fin d’année prochaine. Ceci doit être comparé à un taux moyen de défaut de l’ordre de 3½%, c’est donc une mauvaise nouvelle, la tendance est défavorable. Mais ce chiffre doit aussi être comparé à plus de 12% atteint en 2002 ou en 2009.

Il s’agit donc d’une détérioration avec un taux de défaut

supérieur à la moyenne mais qui reste largement en deçà

des périodes de crise grave.

Cette vue est cohérente avec le papier de la BCE et le

niveau de risque implicite du marché.

Cette vue est cohérente avec le papier de la BCE et le

niveau de risque implicite du marché.

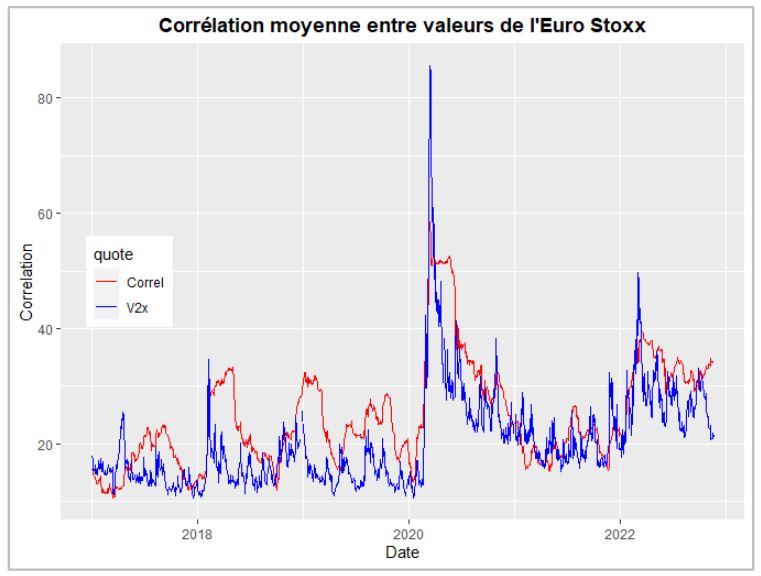

Le graphique ci-dessous montre la corrélation entre toutes les valeurs de l’Euro Stoxx. Si cette corrélation est forte cela veut dire que les valeurs bougent de façon synchronisée, et que, en contrepartie, il y a peu de mouvements spécifiques et donc de risques idiosyncratiques. On met cette estimation en regard de la volatilité du marché mesurée une fois de plus par le V2X.

Les deux courbes sont très liées:

- Lorsque le V2X est haut c’est qu’il existe un choc violent qui affecte toutes les valeurs et elles ont donc tendance à se recorréler.

- Lorsque le V2X est bas c’est aussi que les valeurs divergent dans leur performance, et donc s’il n’y a pas de tendance commune, la moyenne de variation est faible.

Ce qu’il est intéressant de noter, c’est que les deux courbes

ont eu tendance à diverger récemment. Le V2X est proche

de 20, ce qui est sa moyenne de long terme. Un marché

donc relativement calme. Dans ce cas la corrélation entre

valeurs devrait, elle-aussi, être proche de la moyenne de

long terme, or elle est beaucoup plus élevée. Ceci tend à

suggérer que les différentes valeurs bougent en même

temps et donc que le risque idiosyncratique est bien plus bas

que normalement.

Ce qu’il est intéressant de noter, c’est que les deux courbes

ont eu tendance à diverger récemment. Le V2X est proche

de 20, ce qui est sa moyenne de long terme. Un marché

donc relativement calme. Dans ce cas la corrélation entre

valeurs devrait, elle-aussi, être proche de la moyenne de

long terme, or elle est beaucoup plus élevée. Ceci tend à

suggérer que les différentes valeurs bougent en même

temps et donc que le risque idiosyncratique est bien plus bas

que normalement.

Conclusion

En résumé, notre approche, ainsi qu’une approche suivant le travail de la BCE, conduisent à une vue modérément pessimiste sur le crédit avec un taux de défaut qui part d’un niveau extrêmement bas et qui progresse l’année prochaine au-dessus de sa moyenne de long terme, mais qui reste très en deçà des niveaux de crise aigüe.

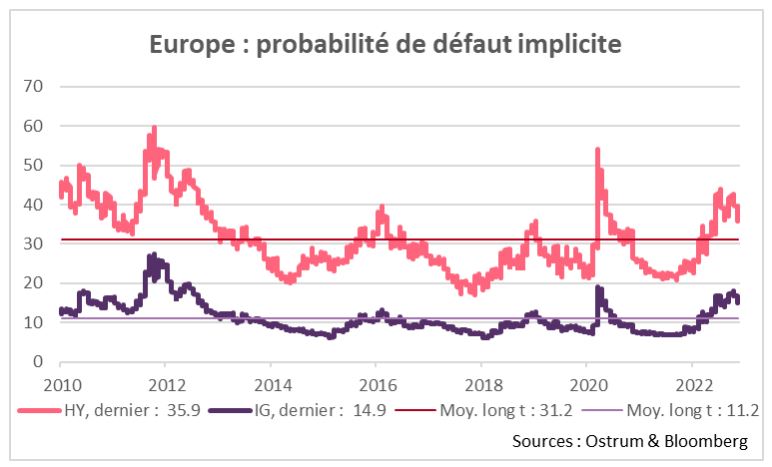

En contrepartie, les marchés anticipent un scénario beaucoup plus adverse. A partir des spreads de crédit nous pouvons calculer une probabilité implicite pour le taux de défaut cumulé sur les cinq années à venir. Le graphique ci-dessous résume les calculs. Le taux de défaut implicite a beaucoup baissé avec la bonne performance récente des marchés: sur le HY on est passé de 44% anticipé au plus haut cette année à 35% (sur l’IG le maximum était de 18%, on est à 14%).

Le marché est donc passé par une prime de risque très largement supérieure à celle qui est justifiée par notre approche et par nos modèles. Le mouvement récent a ramené les spreads à un niveau plus raisonnable. Avec l’épée de Damoclès d’un scénario économique potentiellement beaucoup plus négatif, il est probable qu’une grande partie du resserrement soit derrière nous.

Le marché est donc passé par une prime de risque très largement supérieure à celle qui est justifiée par notre approche et par nos modèles. Le mouvement récent a ramené les spreads à un niveau plus raisonnable. Avec l’épée de Damoclès d’un scénario économique potentiellement beaucoup plus négatif, il est probable qu’une grande partie du resserrement soit derrière nous.

){kind=link}