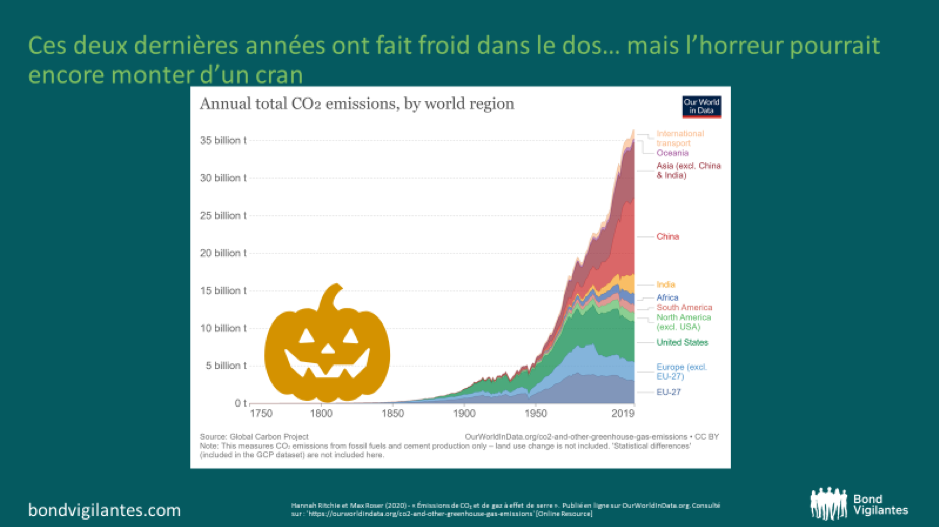

1) Ces deux dernières années ont fait froid dans le dos… mais l’angoisse pourrait encore monter d’un cran

À l’approche de la COP26, les gouvernements font d’importants progrès pour tenter de freiner le réchauffement climatique. Les investisseurs sont de plus en plus nombreux à essayer d’y contribuer également, comme en témoigne la demande en constante augmentation pour l’investissement ESG et l’investissement durable.

Par rapport à il y a cinq ou dix ans, le bouleversement est draconien. Les critères ESG concentrent désormais toute l’attention. Cette transition est particulièrement terrifiante pour l’investisseur obligataire à cause du risque d’actifs perdus en cours de route. Si cela fait 30 ans que vous prêtez à une compagnie pétrolière, quelles sont vos chances de réellement récupérer votre argent? De l’autre côté, rester investi permet de poursuivre le dialogue avec les entreprises et encourager une issue responsable.

Investissements mis à part, il est d’autant plus terrifiant de constater que les émissions mondiales de gaz à effet de serre sont, de fait, en augmentation, à un moment où le monde a désespérément besoin de les réduire. Avons-nous seulement atteint le plafond des émissions? Cette décennie sera cruciale: espérons que des progrès soient réalisés lors de la COP26.

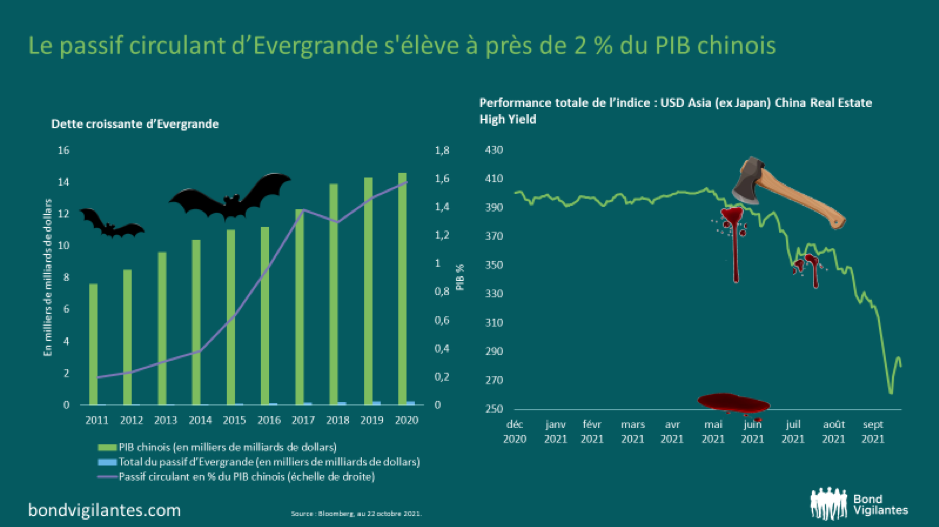

2) Le passif d’Evergrande s’élève à près de 2% du PIB chinois

Les marchés obligataires mondiaux se sont récemment fait peur, la plus grande société immobilière chinoise ayant, à la mi-septembre, montré des signes de faiblesse. Fortement endettée, et avec diverses obligations arrivant à échéance à la fin de l’année, la nouvelle a fait trembler le marché.

Même si les marchés, en dehors du marché asiatique du haut rendement, semblent ne pas avoir été touchés jusqu’ici, il est terrifiant de constater que le passif d’Evergrande s’élève à près de 2% du PIB chinois. Pour contextualiser, le passif d’Apple représente 0,5% du PIB américain (107,7 milliards de dollars de passif contre 21 400 mille milliards de dollars de PIB américain).

Ceci a poussé la Banque populaire de Chine (PBoC) à intervenir et rassurer les investisseurs. L’effondrement des valeurs immobilières asiatiques rappelle que les obligations peuvent encore être des instruments très volatils, même lorsque la banque centrale apporte son soutien. Si la PBoC décide de ne plus soutenir Evergrande et le secteur de l’immobilier à l’avenir, il est vraisemblable que nous assisterons à des baisses d’autant plus violentes que les défauts commenceront à s’accumuler. Depuis le début de l’année, l’indice Asia Real Estate HY ci-dessous a chuté de 30%.

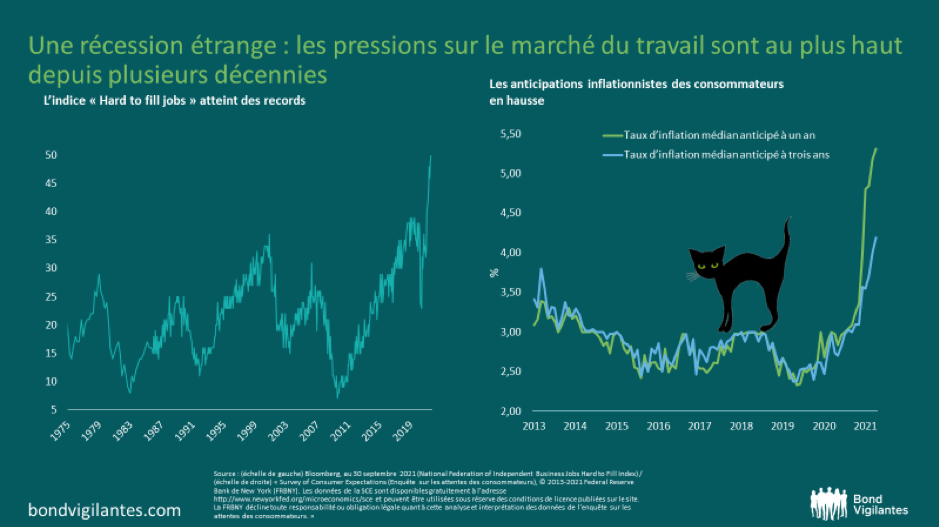

3) Une récession étrange: les tensions sur le marché du travail sont au plus haut depuis plusieurs décennies

3) Une récession étrange: les tensions sur le marché du travail sont au plus haut depuis plusieurs décennies

L’une des choses les plus effrayantes contre laquelle les investisseurs obligataires ont dû lutter cette année est le risque d’un retour de l’inflation. Si peu d’entre eux s’attendent à une inflation à deux chiffres à l’avenir, les niveaux d’inflation risquent d’être durablement plus élevés que ceux auxquels nous avons été habitués au cours des décennies passées.

Ainsi que l’indique le graphique à gauche ci-dessous, en temps normal, les récessions n’aident pas forcément les travailleurs. C’est pourtant ce qui semble s’être passé cette année, avec des signes de tensions sur le marché du travail et des employeurs à la recherche de nouvelles recrues: l’indice «Jobs Hard to Fill» de la National Federation of Independent Business atteint des records.

Les autres pressions inflationnistes s’intensifiant, la tension sur les salaires augmente et conduit à un niveau d’inflation plus élevé que celui auquel nous avons été habitués ces derniers temps. Si l’on regarde le graphique de droite, les consommateurs semblent intégrer cette possibilité.

4) Flambée des prix du gaz naturel

4) Flambée des prix du gaz naturel

Les prix ont augmenté de 292% depuis le début de l’année, soit 94 fois le taux d’inflation britannique. En Europe, les prix du gaz ont augmenté de 85 fois le taux d’inflation de la zone euro et sont loin devant la croissance des salaires européens de -0,4%. Aux États-Unis, de 54 fois le taux d’inflation américaine, loin devant la croissance des salaires américains de 9,5%.

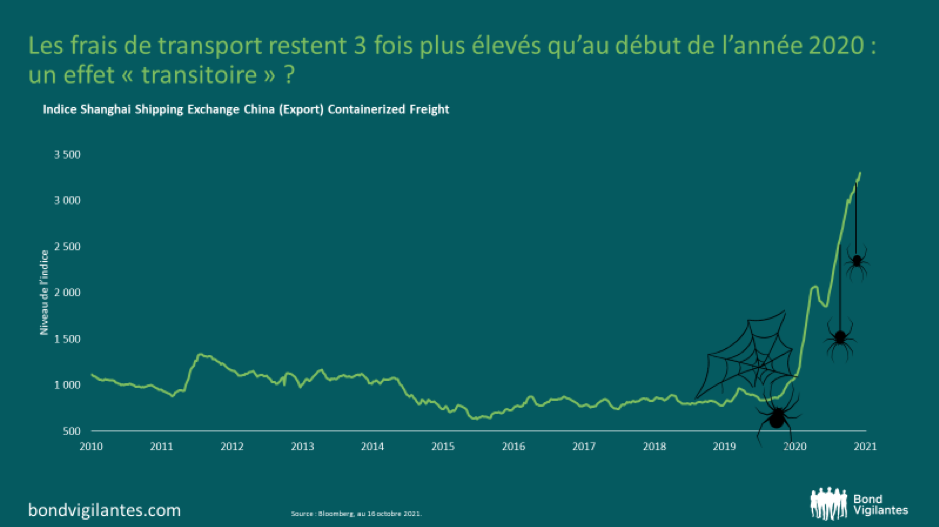

5) Les coûts de transport de marchandises restent 3 fois plus élevés qu’au début de l’année 2020: un effet «transitoire»?

5) Les coûts de transport de marchandises restent 3 fois plus élevés qu’au début de l’année 2020: un effet «transitoire»?

En plus d’avoir perdu des entreprises, le coût du transport des marchandises reste obstinément élevé, ce qui représente une pression inflationniste supplémentaire du côté de l’approvisionnement. Ces coûts sont encore trois fois plus élevés qu’il y a quelques années. L’inflation est-elle donc aussi transitoire que beaucoup le croient?

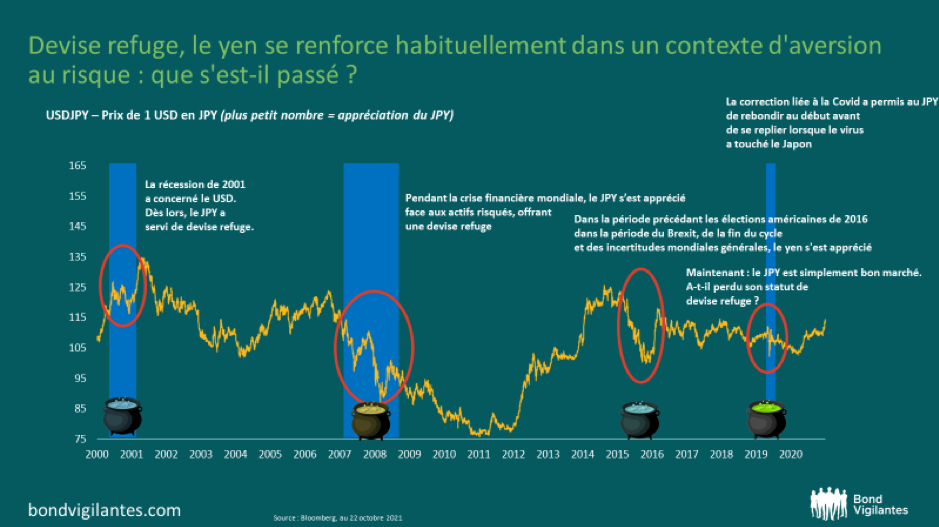

6) Devise refuge, le yen se renforce habituellement dans un contexte d’aversion au risque: que s’est-il passé?

Traditionnellement, le yen reste éloigné du risque de change. Sa corrélation avec les actifs risqués est assez faible, et il se traite même avec une corrélation négative avec le haut rendement, les marchés émergents et d’autres classes d’actifs à bêta élevé sur de longues périodes. Les investisseurs sont donc nombreux à l’utiliser comme devise refuge. Toutefois, le yen semble cette fois-ci avoir perdu la main. Le dollar américain s’est apprécié au cours des derniers mois, devançant le yen. Pour quelle raison?

Premièrement, un changement n’est généralement pas positif sur le plan des devises. Deuxièmement, le yuan n’a presque pas évolué malgré Evergrande. La PBoC raconte volontiers que le yuan pourrait être la prochaine devise de réserve asiatique, ce qui signifie que le cours du yuan face au yen est à la hausse. L’économie chinoise est également d’une importance croissante pour le Japon, donc les prix élevés à l’importation et l’affaiblissement de l’économie chinoise jouent aussi un rôle. Les exportations japonaises vers la Chine sont désormais plus importantes qu’elles ne l’étaient vers les États-Unis il y a vingt ans. La faiblesse de l’économie chinoise pèse sur le Japon et sur le yen.

La troisième raison est simplement que le cours du dollar américain est actuellement à la hausse grâce aux attentes d’augmentation des taux américains. Le yen s’est déprécié face à la hausse des emprunts d’État américains, et les différentiels de taux d’intérêt se resserrent, car la Banque centrale du Japon reste accommodante. Désormais, les devises à faible rendement auront toutes des difficultés face au dollar américain, tandis que d’autres (comme le franc suisse) ont rattrapé les différentiels de taux d’intérêt, ce qui fait que le yen ne se démarque plus autant.

Nous avons donc une drôle d’association de forte volatilité et de nombreuses incertitudes, combiné à une stagflation/appréciation du dollar américain au détriment du yen. La devise refuge n’est plus, du moins pour le moment.

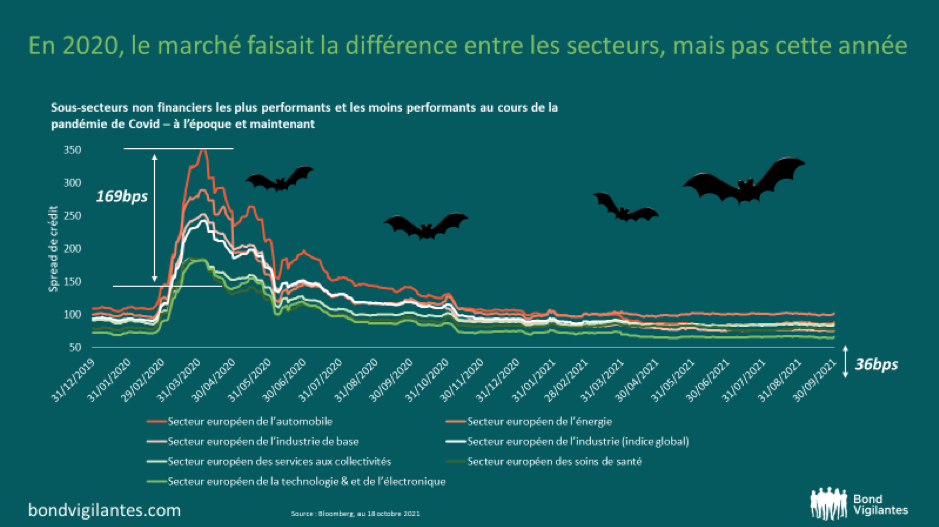

7) En 2020, le marché faisait la différence entre les secteurs, mais pas cette année

7) En 2020, le marché faisait la différence entre les secteurs, mais pas cette année

Ailleurs sur les marchés obligataires, les valorisations semblent tendues. En regardant sous la surface des marchés européens du crédit, on constate également un écart étonnamment faible entre les valorisations des différents secteurs.

Au plus fort de la correction des marchés en mars 2020, le marché faisait clairement la différence entre les secteurs. Au sein des secteurs européens de l’industrie, il n’est pas surprenant que les secteurs les plus sensibles à la dégradation des perspectives de croissance (automobile, énergie et industrie de base) aient été nettement à la traîne de l’indice des obligations d’entreprises européennes (ligne blanche). Dans le même temps, les secteurs les plus résistants étaient ceux susceptibles de bénéficier de la baisse des taux (services aux collectivités), d’une demande accrue des services de santé et ceux qui contribuent à l’adoption de nouveaux modes de vie et de travail (technologie).

Aujourd’hui, alors que les spreads de crédit se sont resserrés lentement tout au long de l’année, le marché ne semble pas du tout faire la différence, la dispersion ayant dans ce cas diminué de cinq fois. Est-ce le signe que les marchés du crédit deviennent trop complaisants? Ou est-ce justifié dans un environnement où les taux de défaut sont faibles? Dans tous les cas, il est effrayant de voir à quel point les valorisations ont progressé alors que les incertitudes liées au Covid sont toujours présentes.

{kind=link}