Au moment le gouvernement présente sa Loi pour le Pouvoir d’achat immobilier, Vousfinancer réseau de 200 agences de courtage en crédit, a souhaité évaluer la perte de pouvoir d’achat immobilier depuis le début de l’année dans 25 grandes villes de France. Sans surprise, dans un contexte de remontée des taux de crédit, avec des prix qui continuent leur envolée dans la plupart des villes, la surface qu’il est possible d’acheter en remboursant 1000 € par mois sur 20 ans, avec 10% d’apport, est en baisse partout depuis le début de l’année (jusqu’à - 15 m2 en 6 mois). Sur 5 ans, la perte de pouvoir d’achat immobilier dépasse même 20 m2 dans 10 villes, alors même qu’en 2017, les taux de crédit étaient plus élevés qu’aujourd’hui…

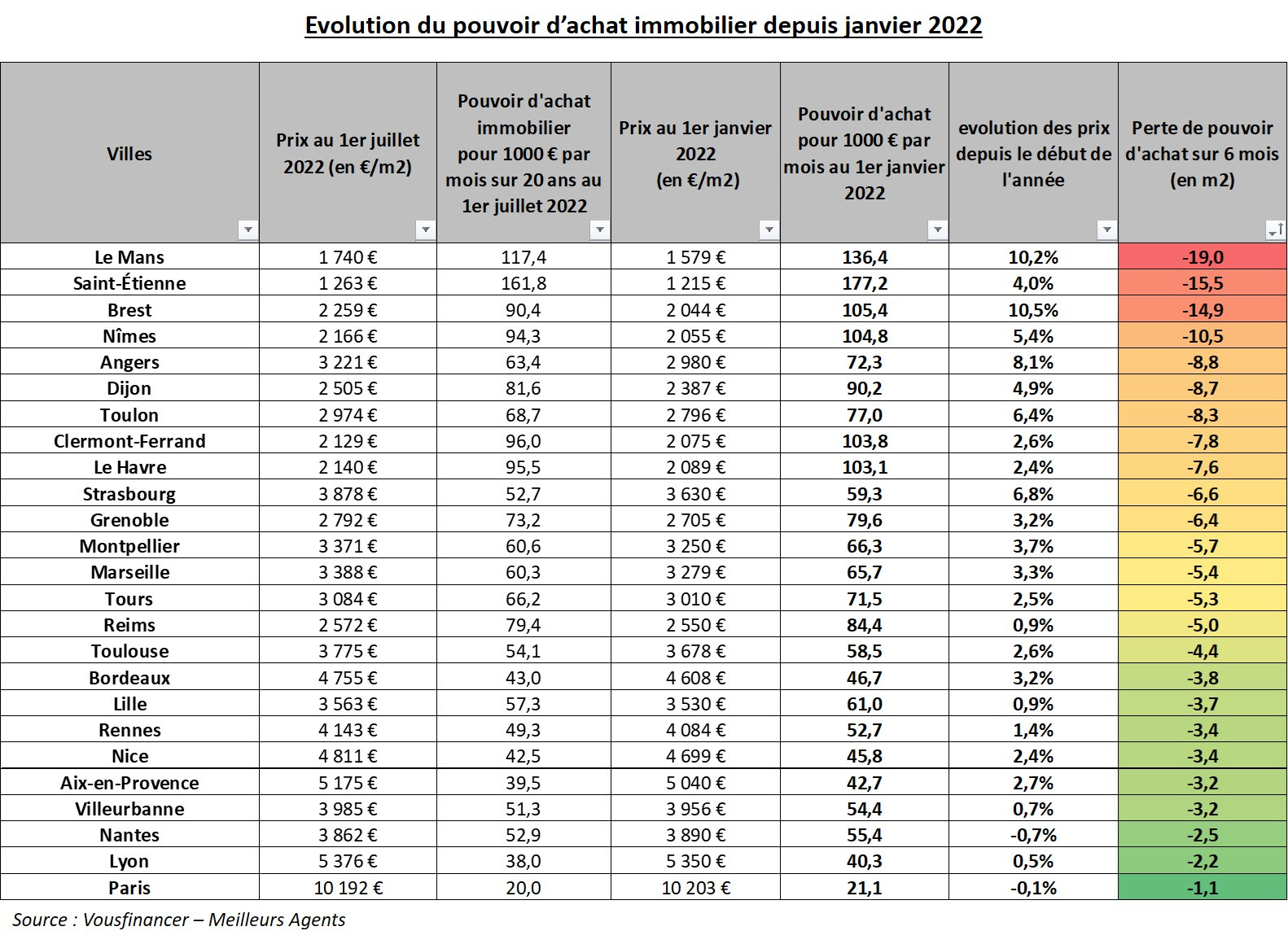

Une baisse du pouvoir d’achat immobilier partout en seulement 6 mois, à cause de la forte remontée des taux et des prix toujours en hausse

Depuis le début de l’année, les taux de crédit ont remonté en moyenne de 0,55% sur 20 ans, passant de 1,10 à 1,65%. Ainsi, la capacité d’emprunt pour 1000 € de remboursement par mois pendant 20 ans a baissé de plus de 10 000 €, passant de 215 346 € à 204 301 €, entrainant mécaniquement, toute chose égale par ailleurs, une baisse de la capacité d’achat des emprunteurs, à moins d’augmenter son apport personnel pour compenser la baisse du montant emprunté.

En outre, l’inflation des prix de l’immobilier s’est poursuivie depuis le début de l’année dans la plupart des villes étudiées, venant pénaliser encore les acquéreurs potentiels. Si des villes comme Reims, Lille, Villeurbanne, ou Lyon ont connu une accalmie avec des évolutions de prix inférieurs à 1%, et même un recul à Nantes (-0,7%) ou Paris (-0,1%), les trois quarts des villes ont encore subies des hausses de prix jusqu’à plus de 10% au Mans ou à Brest.

Ainsi, en seulement 6 mois, sous l’effet combiné des taux et des prix, la perte de pouvoir d’achat (pour 1000 € par mois sur 20 ans avec 10% d’apport) atteint 19 m2 au Mans - l’équivalent de presque 2 chambres-, 15,5 m2 à Saint-Etienne, 14,9 m2 à Brest et 10,5 m2 à Nîmes. Le recul est compris entre 6 et 8 m2 à Grenoble, Strasbourg, Le Havre, Clermont-Ferrand, Toulon, Dijon et Angers et atteint globalement plus de 5 m2 dans 15 villes sur 25!

«La période est compliquée pour les acheteurs car les taux de crédit ont fortement augmenté depuis le début de l’année alors que globalement les prix n’ont pas baissé, au contraire même. Les hausses de taux ne sont donc pas – encore - compensées par des baisses de prix, et en soit, rien ne garantit que ce sera le cas dans les prochains mois, car certaines villes conservent une forte attractivité qui alimente cette inflation immobilière. Résultat, l’apport personnel nécessaire pour acheter augmente, tant pour compenser la perte de capacité d’emprunt de 10 000 € en moyenne, que pour financer des frais de notaire qui augmentent mécaniquement avec les prix, mais surtout tout simplement pour acheter une surface suffisante dans laquelle vivre…» analyse Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

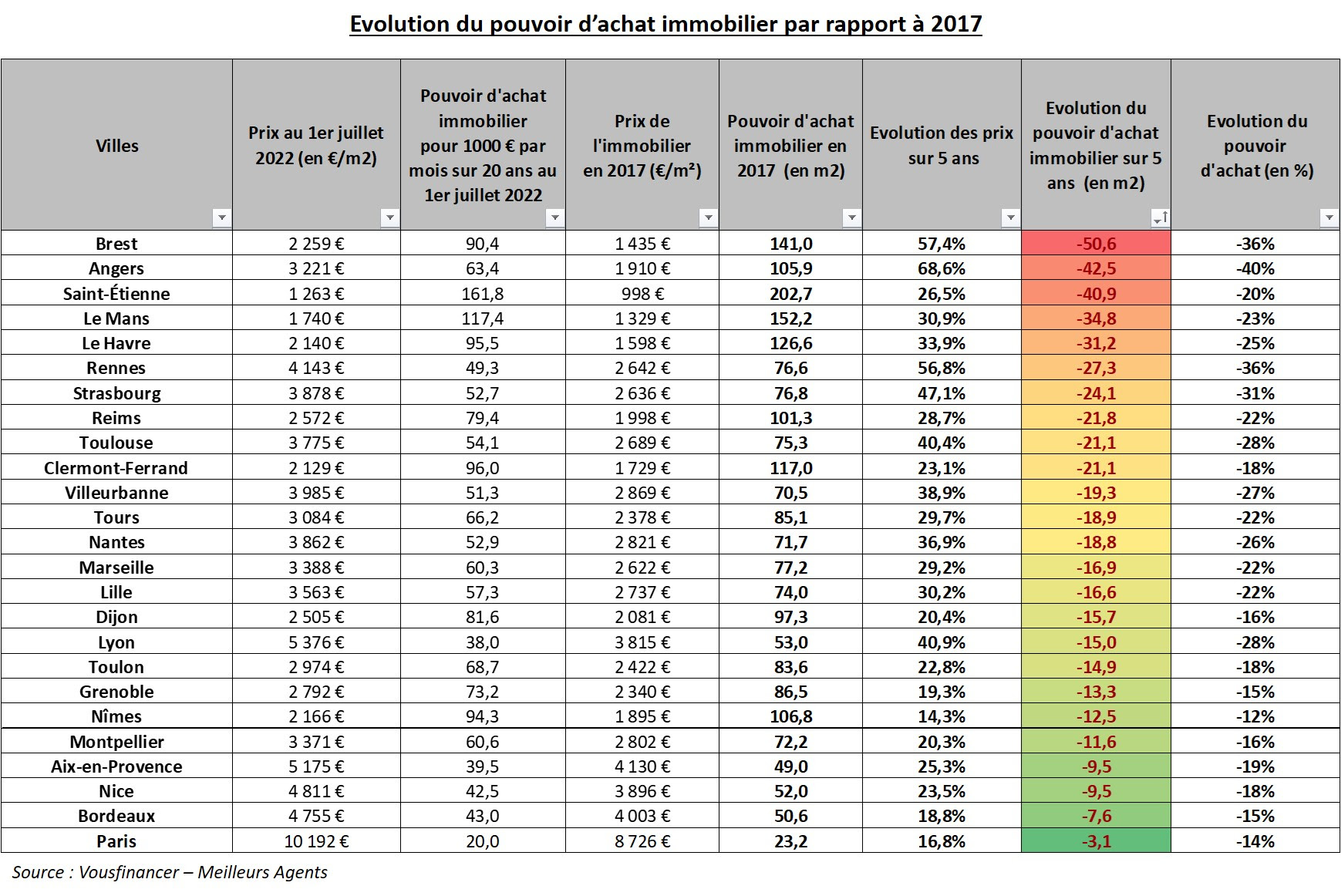

En 5 ans, jusqu’à 50 m2 de pouvoir d’achat perdu, soit l’équivalent d’un grand deux pièces!

Vousfinancer s’est également intéressé à l’évolution du pouvoir d’achat immobilier sur 5 ans, sur un quinquennat. «L’évolution du marché immobilier sur 5 ans est intéressante, car en 2017, les taux de crédit immobilier étaient supérieurs à leur niveau actuel, de 0,10 point en moyenne – et les villes moyennes n’avaient pas encore l’attractivité qu’elles ont connue depuis le Covid. Cela permet donc d’avoir conscience de l’impact que le dynamisme du marché immobilier de ces dernières années a eu sur le pouvoir d’achat immobilier» analyse Sandrine Allonier.

Si les taux de crédit ont fortement remonté depuis le début de l’année, ces hausses font suite à plusieurs années de baisse. Ainsi ils sont quasiment de retour à leur niveau de 2017, où l’on empruntait en moyenne à 1,75% sur 20 ans durant l’été. Sur 5 ans, les taux sont en recul de 0,10 point avec un gain de capacité d’emprunt de 2 000 € pour 1 000 € de mensualité sur 20 ans. Pour autant, cette «hausse» n’a pas permis de gagner des mètres carrés, bien au contraire!

En 5 ans, dans l’ensemble des 25 villes étudiées, le pouvoir d’achat a reculé, de minimum 3 m2 à Paris mais jusqu’à 50,6 m2 à Brest. Dans 21 villes sur 25, la perte de surface est supérieure à 10 m2, soit l’équivalent d’une chambre, et elle dépasse même 20 m2 à Clermont-Ferrand, Toulouse, Reims, Strasbourg, Le Havre, Le Mans, Saint-Etienne, Angers et donc Brest.

C’est donc à Brest (-50,6 m2) Angers (-42,5 m2) et Saint-Etienne (-40,9 m2) que le recul est le plus fort, avec l’équivalent de la surface d’un deux pièces perdue en 5 ans.

Principale explication: en 5 ans, dans certaines villes de France, les prix ont augmenté de plus de 40%. C’est le cas à Lyon (40,9%), Toulouse (40,4%, Strasbourg (47,1%), Rennes (56,8%), avec des records atteints à Brest (+ 57,4%) et Angers (68,6%), ville qui affiche en valeur relative, la plus forte baisse de pouvoir d’achat (- 40% en 5 ans).

Le constat est sans appel: «Le pouvoir d’achat immobilier a reculé dans toutes les villes de France depuis 5 ans. Le niveau très bas des taux a facilité l’accès à la propriété, et la crise sanitaire a modifié les envies des Français et développer l’attractivité de ces villes, avec aujourd’hui un revers de la médaille: une perte de pouvoir d’achat de plus de 40 m2 dans certaines villes. Même si les taux remontent et que les prix s’assagissent comme c’est déjà le cas depuis le début de l’année dans certaines villes, il est certain que l’essentiel de la hausse de ces 5 dernières années ne sera pas effacé, et que l’accès à la propriété va être compliqué dans les prochains mois pour les ménages modestes mais pas seulement!» conclut Julie Bachet, directrice générale de Vousfinancer.

){kind=link}