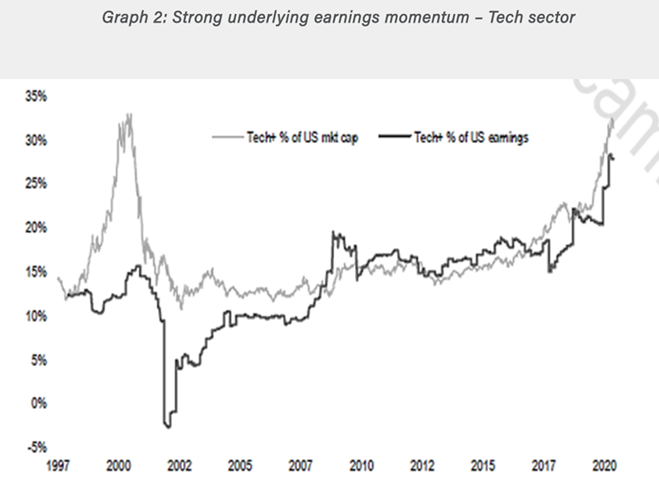

Nous observons que les actions de certains secteurs sont en effervescence (outre les producteurs de véhicules électriques, mentionnons quelques récentes introductions en bourse d’entreprises de logiciels). Néanmoins, les comparaisons avec la bulle technologique de 2000 sont inappropriées. En effet, en matière de valorisation, il faut souligner la forte dynamique sous-jacente des bénéfices (voir graphique 2) du secteur technologique (services informatiques et de communication) et un rendement moyen du free cash flow (FCF) de 3,5% (en raison de la conversion FCF la plus élevée de tous les secteurs du groupe GICS1),ce qui correspond approximativement à la moyenne du marché.

D’un point de vue plus fondamental, nous sommes convaincus que nous ne sommes qu’aux débuts de l’adoption des nouvelles technologies (qu’il s’agisse d’automatisation, de migration vers le cloud ou de tendances technologiques plus complexes telles que l’IA, le big data, ou l’apprentissage machine) dans de nombreux marchés finaux. La crise COVID -19 et les confinements n’ont fait qu’accélérer ces tendances, sans aucune cannibalisation significative sur les marchés concernés.

D’un point de vue plus fondamental, nous sommes convaincus que nous ne sommes qu’aux débuts de l’adoption des nouvelles technologies (qu’il s’agisse d’automatisation, de migration vers le cloud ou de tendances technologiques plus complexes telles que l’IA, le big data, ou l’apprentissage machine) dans de nombreux marchés finaux. La crise COVID -19 et les confinements n’ont fait qu’accélérer ces tendances, sans aucune cannibalisation significative sur les marchés concernés.

Étant donné la capacité intrinsèque de ces entreprises technologiques à croitre rapidement (en particulier les entreprises de logiciels), l’augmentation des ventes génère des coûts marginaux très faibles. Par conséquent, cela permet une progression rapide des marges et une forte génération de FCF.

Cela contribue également à expliquer le ratio prix/bénéfices ou les multiples prix/ventes relativement plus élevés de certaines de ces entreprises de logiciels, à condition bien sûr qu’elles soient capables de conserver leurs avantages concurrentiels.

Prenons le marché de la construction comme illustration d’un marché final où la numérisation n’en est qu’à ses débuts. La conception, la planification et la construction d’un immeuble de bureaux, avec les différentes parties prenantes impliquées (architecte, entrepreneur, sous-traitants) se font encore le plus souvent au stylo et au papier. Cela entraîne des retards importants, des dépassements de coûts et des gaspillages. Avec les logiciels de Modélisation des Informations du Bâtiment, tous les acteurs sont connectés électroniquement, ce qui permet de numériser en 3D l’ensemble du cycle de conception et de construction de l’immeuble. Les économies directes sont substantielles (environ 25%), surtout si les projets de construction sont complexes. Cependant, d’autres économies indirectes (respect des délais, moins de gaspillage) ou d’autres avantages (une meilleure efficacité énergétique du bâtiment par exemple) peuvent être réalisées. Le marché britannique de la construction est le plus avancé en Europe (25%), mais pour certains marchés émergents comme le Brésil ou la Chine l’utilisation de cette technologie ne concerne que 2 à 3% des projets.

Cet exemple confirme non seulement notre point de vue selon lequel l’adoption des nouvelles technologies promet de belles perspectives de croissance, mais il met également en évidence les forces déflationnistes causées par cette même adoption.

Les autres applications technologiques qui nous viennent à l’esprit et qui permettent de réaliser des économies substantielles sont l’agriculture de précision, la réalité augmentée (par exemple Hololens), l’apprentissage machine et la vision artificielle.

){kind=link}