a. Les faits

Dans mon étude sur la dette mondiale d’hier, je rappelais un fait que nous connaissions tous: la crise du Covid-19 a littéralement fait exploser la dette de la majeure partie des gouvernements. S’il y a un doute concernant le timing du remboursement de cette dette abyssale, il n’y en a pas cependant concernant le remboursement des intérêts de cette dette. Comme les Etats-Unis ont une longueur d’avance (un cycle économique d’avance) sur la zone euro, je m’attarde sur eux aujourd’hui.

b. Les chiffres de la démesure

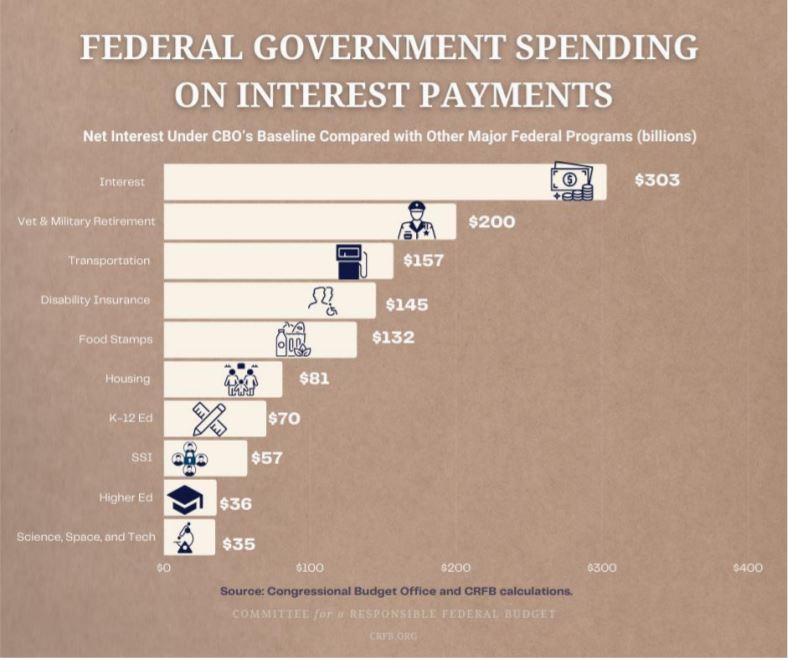

Même avec des taux d’intérêt exceptionnellement bas, le gouvernement fédéral devrait dépenser (selon les chiffres officiels du Congrès américain) un peu plus de 300 milliards de dollars en paiements d’intérêts nets au cours de l’exercice 2021. Ce montant est supérieur à celui des coupons alimentaires (food stamp) et de l’assurance invalidité de la sécurité sociale réunis.

C’est près de deux fois ce que le gouvernement fédéral dépensera pour les infrastructures de transport, plus de quatre fois ce qu’il dépensera pour l’enseignement primaire et secondaire, près de quatre fois ce qu’il dépensera pour le logement et plus de huit fois ce qu’il dépensera pour la science, l’espace et la technologie.

En bref, bien que les taux d’intérêt sur la dette nationale soient historiquement bas, le montant même de la

dette signifie que le gouvernement fédéral américain dépense encore des milliards de dollars en paiements

d’intérêts chaque année. Ces paiements sont plus importants que de nombreux programmes du

gouvernement fédéral.

c. Quel impact pour le consommateur?

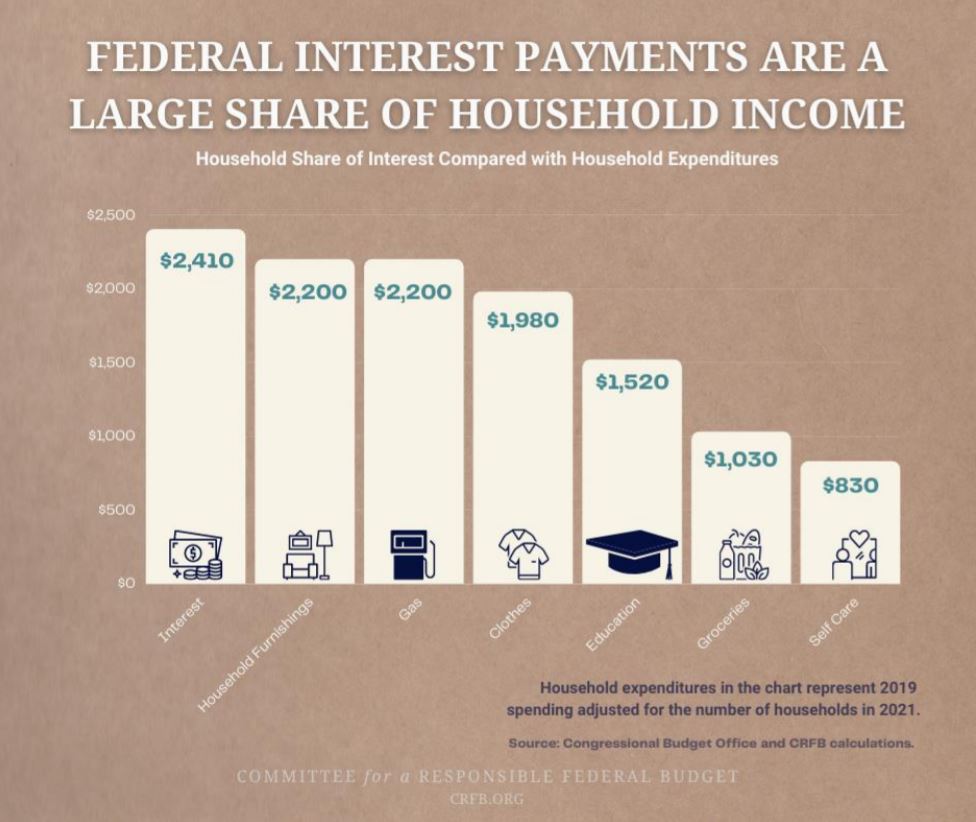

Les quelques 300 milliards de dollars consacrés aux paiements d’intérêts fédéraux nets pour l’exercice 2021 équivalent à plus de 2’400 dollars par ménage.

C’est plus que ce que le ménage type dépense pour les principales dépenses domestiques, notamment l’ameublement, l’essence, les vêtements, l’éducation, la viande, les œufs et les produits laitiers, ou les soins personnels, au cours d’une année donnée.

Les paiements d’intérêts consomment effectivement plus de la moitié des charges sociales payées par les

ménages et sont presque deux fois plus importants que les paiements totaux reçus par le biais des taxes

d’accises fédérales et des droits de douane.

d. Taux d’intérêt plus élevés = charges plus élevées

d. Taux d’intérêt plus élevés = charges plus élevées

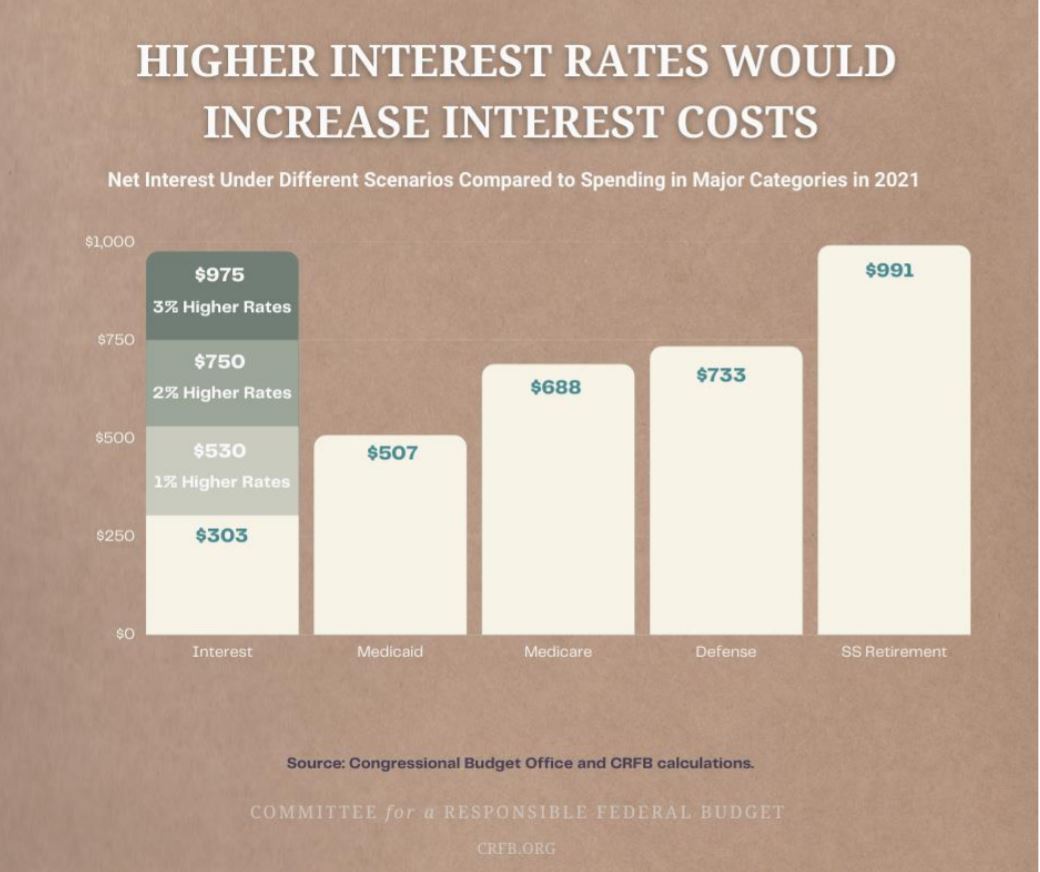

Des taux d’intérêt plus élevés signifient des paiements d’intérêts et des déficits plus élevés. Par exemple, si les taux d’intérêt étaient supérieurs d’un point de pourcentage aux prévisions pour toute l’année 2021, les frais d’intérêt s’élèveraient à 530 milliards de dollars, soit plus que le coût de Medicaid.

Si les taux étaient supérieurs de deux points de pourcentage, les coûts d’intérêt s’élèveraient à 750 milliards de dollars, soit plus que ce que le gouvernement fédéral consacre à la défense ou à Medicare.

Et si les taux étaient supérieurs de trois points de pourcentage, les coûts d’intérêt s’élèveraient à 975 milliards de dollars, soit presque autant que ce qui est dépensé pour les prestations de sécurité sociale.

Par ménage, une hausse d’un point de pourcentage du taux d’intérêt entraînerait une augmentation des coûts de 1 805 dollars, pour atteindre 4 210 dollars.

e. Mieux vaut une hausse des taux rapide!

C’est mathématique ou mécanique, s’il est peu probable qu’une hausse des taux d’intérêt aussi importante se produise dans un délai aussi court, elle pourrait très bien se produire au fil du temps. Les hausses de taux seraient plus coûteuses si elles avaient lieu plus tard, car une dette plus élevée augmente leur coût. Plus la dette fédérale est élevée, plus le gouvernement fédéral est exposé au risque de taux d’intérêt et plus la pression est importante pour augmenter les taux le plus rapidement possible.

f. Synthèse

Compte tenu de ce risque, il serait prudent de s’attaquer à nos problèmes de dette structurelle à long terme le plus tôt possible. Une fois que les États-Unis se seront remis de la pandémie de COVID-19, les décideurs politiques devraient s’efforcer d’adopter une combinaison de réformes des droits, de réductions intelligentes des dépenses et d’augmentations des recettes qui, en fin de compte, placeront la dette et les déficits sur une trajectoire plus durable.

monter !&urllanguage=fr&urlaffiliate=31151&encoding=UTF-8&urlpicture=https://mobile.next-finance.net/squelettes/images/logo_nf.gif&overview=La phase de normalisation monétaire que nous connaissons aux Etats-Unis et qui caractérise le cycle économique dans lequel nous nous trouvons actuellement (le milieu de cycle) doit normalement se traduire par une hausse des taux d’intérêt directeurs. (...)){kind=link}