Les gérants de portefeuilles multi-actifs sont confrontés à des défis majeurs. L’allocation traditionnelle d’actions et d’obligations ne sera probablement pas un moyen adéquat pour les investisseurs d’obtenir un rapport risque/rendement raisonnable à l’avenir. Cela est dû à plusieurs facteurs: la persistance de rendements faibles sur le long terme, la baisse globale significative des attentes de rendement pour toutes les classes d’actifs conventionnelles et l’incertitude accrue, qui se traduit par des risques extrêmes plus élevés pour les actions et les obligations.

La diversification avec les obligations d’État ne fonctionne plus aussi bien

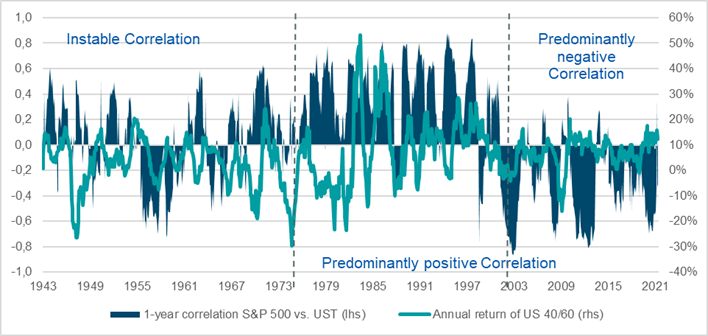

Dans le cas des obligations, un autre aspect s’ajoute aux faibles attentes de rendement: elles ne constituent plus une aussi bonne source de diversification qu’auparavant. «Si vous regardez les rendements hebdomadaires, les obligations d’État ont fourni des rendements positifs deux fois sur trois au cours des deux dernières décennies, lorsque les rendements des actions étaient négatifs. Elles offraient donc un bon compromis en matière de risque», explique Björn Jesch, Chief Investment Officer pour la région Europe, Moyen-Orient et Afrique et Responsable mondial de la division Multi-Asset and Solutions chez DWS. Mais cela a changé récemment. La corrélation négative n’est plus aussi stable qu’au cours des vingt dernières années. Pour les portefeuilles multi-actifs, c’est un problème

Jesch rejette la solution évidente pour compenser les faibles attentes en matière de rendement, à savoir miser sur des échéances plus longues ou sur des obligations dont la notation est plus faible et dont les primes d’intérêt sont par conséquent plus élevées. «Cette solution n’est pas opportune. Les deux options augmentent le profil de risque d’un portefeuille.»

La corrélation négative des actions et des obligations n’est pas établie.

- Source: DWS Investment GmbH, fin mai 2021.

Il existe des solutions, même si elles ne sont pas simples. «À notre avis, les produits alternatifs liquides sont une composante indispensable d’un portefeuille durable et équilibré», déclare Jesch. Le spectre des alternatives liquides est large - les REITS, les infrastructures cotées, les matières premières, les stratégies de hedge funds et les stratégies cross-asset risk-premia. Jetons un coup d’œil à ces dernières. Des centaines de primes différentes ont été étudiées ces dernières années; on pourrait déjà parler d’un champ de facteurs en raison de la quantité. «Certains facteurs sont certainement prometteurs, tandis que d’autres sont inutiles et de nombreux autres redondants», déclare Jesch pour décrire le problème.

Stratégies recherchées pour amortir les rendements boursiers négatifs

L’examen de l’une des stratégies les plus simples pour compenser les rendements négatifs des marchés boursiers - l’achat et le roulement de positions d’options de vente à parité - montre qu’une telle stratégie remplit son rôle lorsque les rendements des marchés boursiers sont nettement négatifs. En revanche, en période de performance normale du marché, la performance est nettement moins bonne.

Cette stratégie n’est donc pas le meilleur choix pour amortir les risques extrêmes. Les stratégies Vola Carry, une combinaison d’options de vente sur un indice boursier et d’options d’achat sur la volatilité implicite de l’indice, offrent une meilleure option.

«Dans notre étude, nous avons examiné une grande variété de stratégies et nous avons constaté des différences de rendement très importantes entre les différentes sous-classes d’actifs des alternatives liquides», explique M.Jesch. Afin d’obtenir le meilleur résultat possible, il est important de reconnaître ces différences. Notre credo est donc le suivant: «Connaissez vos primes». Seuls ceux qui comprennent vraiment les différentes primes peuvent prendre des décisions judicieuses. Pour ce faire, les investisseurs doivent toujours se demander quelles caractéristiques doivent avoir leurs investissements. Certains instruments d’investissement alternatifs sont bien adaptés à la collecte de primes de risque supplémentaires. D’autres ont une qualité particulière en tant qu’instrument de couverture dans le portefeuille. En définitive, l’approche d’investissement choisie doit être basée sur l’objectif que l’investisseur poursuit.

){kind=link}