L’introduction en bourse d’Ant Group en décembre l’année dernière aurait dû entrer dans l’Histoire. L’opération devait permettre de lever 37 milliards de dollars, valorisant Ant à plus de 313 milliards de dollars – la plus importante introduction en bourse jamais enregistrée.

De fait, la société devait être cotée à Hong Kong et Shanghai, plutôt qu’aux États-Unis sous forme de certificats de dépôt américains (ADR) comme c’est généralement le cas pour les sociétés chinoises (les ADR permettent de négocier les actions d’une société étrangère sur le marché américain).

Cette introduction en bourse aurait clairement affirmé la position dominante de la Chine dans le segment du numérique et sa capacité à développer et financer de grandes entreprises technologiques. Mais rien de tout cela ne s’est produit: l’introduction en bourse a été annulée quatre jours avant la date prévue.

Nous ne connaîtrons peut-être jamais les raisons exactes pour lesquelles l’opération n’a pas obtenu le feu vert. Nous pouvons toutefois tirer certaines conclusions sur ce que cela implique pour les investisseurs en Chine et dans d’autres marchés émergents.

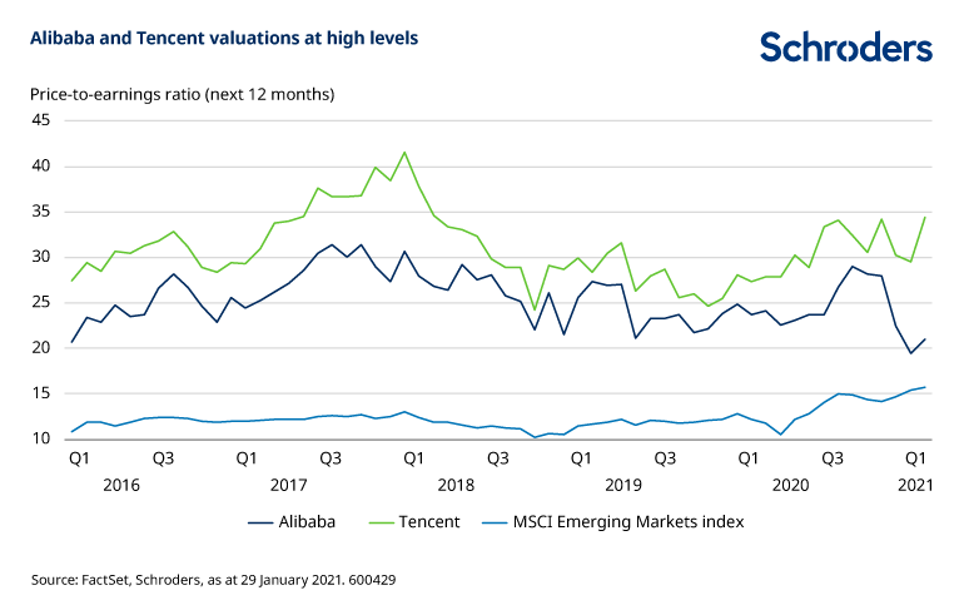

Ant Group est la filiale financière et de paiement du géant boursier Alibaba, un groupe d’e-commerce dont l’importance en Chine est comparable à celle d’Amazon au sein des pays développés. Les valeurs semblables se sont très bien comportées ces dernières années, à l’instar d’autres leaders chinois de l’économie numérique comme Tencent (groupe technologique comprenant également une branche de paiement) et Meituan (une autre plateforme d’achats en ligne).

Leur ascension ne semble pas près de s’arrêter. Même l’épidémie de coronavirus n’a fait que renforcer la demande de leurs produits et services. En conséquence, leurs valorisations ont atteint des niveaux extrêmement élevés.

En tant qu’investisseurs «value», nous ciblons des titres qui se négocient avec une décote importante par rapport à leur valeur intrinsèque. Il s’agit donc de rechercher des entreprises assorties d’indicateurs de valorisation bon marché, avec des multiples généralement faibles concernant leurs bénéfices ou leurs actifs, pour des raisons qui, selon nous, ne sont pas justifiées à long terme. Aussi nous montrons-nous toujours prudents face à des valorisations si élevées.

Il est vrai que les actions onéreuses peuvent continuer à afficher des valorisations élevées pendant longtemps. Mais lorsqu’une action semble «valorisée en vue de la perfection» (le cours reflète des attentes très optimistes), le cours peut brutalement chuter à la moindre mauvaise nouvelle.

En Chine, les sociétés de commerce électronique et d’autres valeurs technologiques se sont développées très rapidement. Jusqu’à présent, la surveillance réglementaire leur a peu fait obstacle. En 2015, les autorités chinoises avaient ouvert une enquête sur les relations d’Alibaba avec les vendeurs tiers, en partie liée à la vente de produits contrefaits. Toutefois, l’enquête en cours et l’annulation de dernière minute de l’IPO d’Ant Financial laissent entrevoir une surveillance accrue à l’avenir.

Quelles sont les conséquences pour les investisseurs? L’investissement en actions est par nature incertain, mais il est possible que certains segments faiblement valorisés des marchés actions chinois, qui se trouvaient dans l’ombre des géants technologiques, soient davantage plébiscités par les investisseurs. Les centres commerciaux et les banques sont deux domaines qui pourraient susciter l’intérêt.

Les centres commerciaux

L’essor de la Chine en tant que société de consommation s’est produit de concert avec l’envolée d’Internet. Par conséquent, le volume d’espaces commerciaux en Chine est nettement inférieur à celui de certaines autres régions. Une analyse de 2019 montre que les États-Unis comptaient 2,18 mètres carrés d’espace commercial par personne, contre seulement 0,26 en Chine.

Il est peu probable que la popularité des achats en ligne s’essouffle dans un avenir proche. Toutefois, les sociétés immobilières chinoises ont l’occasion de développer des centres commerciaux modernes, servant non seulement d’espaces commerciaux, mais aussi de lieux de divertissement, avec des restaurants, des cinémas et d’autres options de loisirs. Comme dans d’autres régions, les consommateurs chinois sont de plus en plus en recherche d’expériences, pas seulement de biens.

Plusieurs sociétés immobilières semblent figurer parmi les segments les moins chers du marché. Toutefois, des recherches supplémentaires sont nécessaires pour identifier les entreprises présentant les meilleurs modèles économiques, capables de s’adapter à l’évolution de la demande des consommateurs. Mais si quelques mauvaises nouvelles suffisent à mettre en difficulté les actions surévaluées, quelques bonnes nouvelles – ou simplement l’absence de mauvaises nouvelles – peuvent grandement soutenir une valeur décotée.

Les banques

Le secteur bancaire est un autre domaine dans lequel la surveillance réglementaire d’Ant Group pourrait inciter les investisseurs à reconsidérer les mérites des entreprises les plus faiblement valorisées.

Ant Group dispose de deux grands segments: le service de paiement Alipay et une activité de crédit à la consommation. Cette dernière s’est considérablement développée en tant qu’activité de «shadow banking», bénéficiant d’une réglementation allégée par rapport aux banques ordinaires (dont beaucoup sont partiellement détenues par l’État). Ant Group se présente comme une plateforme qui met en relation les prêteurs avec les emprunteurs et n’a donc pas l’obligation de détenir des capitaux proportionnellement aux actifs comme le font les banques ordinaires, ce qui a conduit ces dernières à se plaindre d’une concurrence déloyale.

De nombreuses rumeurs circulent sur les mesures réglementaires que le gouvernement chinois pourrait imposer à Ant Group. Les régulateurs devront faire preuve de prudence: les services de paiement offerts par Alipay et WePay de Tencent sont utilisés quotidiennement par une grande partie des consommateurs chinois. Les derniers communiqués de presse suggèrent que l’activité de financement devrait faire face à un durcissement de la réglementation, ce qui pourrait se traduire par une rentabilité et des volumes de prêts inférieurs. Les banques publiques pourraient alors être sollicitées pour combler le déficit de crédit.

Mais au-delà de tout impact opérationnel sur Ant Group, les investisseurs doivent tenir compte de l’impact de cette surveillance réglementaire accrue sur le sentiment. Les banques publiques pourraient bénéficier de l’augmentation des volumes de prêts. Même sans cela, il semble évident que les géants technologiques ne peuvent plus compter sur un traitement privilégié ni envisager de croître sans rendre de comptes.

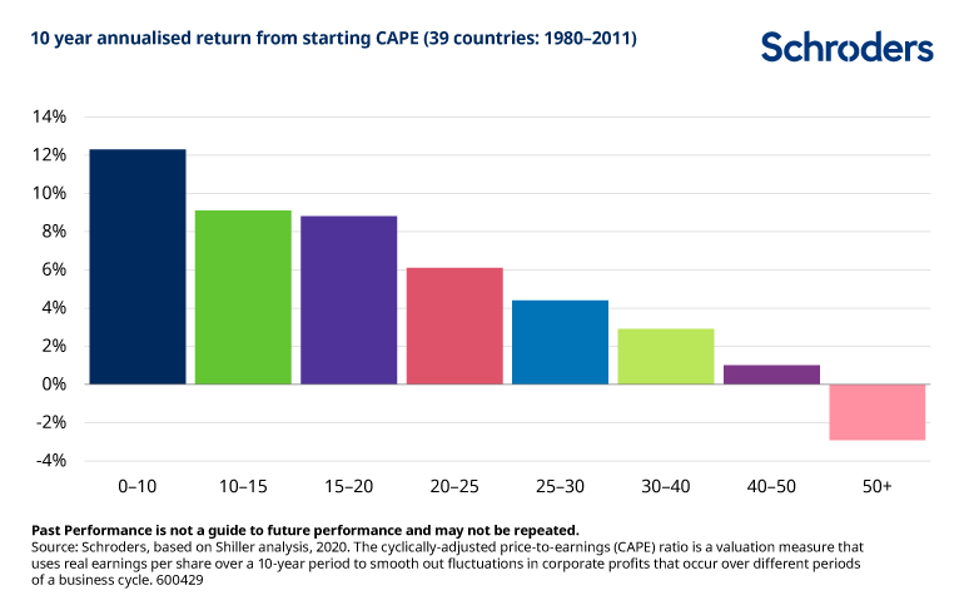

Les valorisations sont importantes sur les marchés émergents

Les marchés émergents privilégient souvent les valeurs à forte croissance, mais les données montrent que le style «value» reste performant dans la région. Le graphique ci-dessous présente le rendement annualisé des investissements à 10 ans pour différentes valorisations de départ.

On constate que les actions les moins chères – celles qui affichent un ratio cours/bénéfice de départ de 0 à 10x – ont généralement généré les meilleures performances au cours des dix années suivantes. Les plus chères – celles dont le PER est supérieur à 50 – ont été les moins performantes.

La performance passée ne saurait garantir les résultats futurs. Toutefois, les difficultés récentes de l’une des valeurs de croissance les plus dynamiques de la Chine pourraient inciter les investisseurs à reconsidérer les mérites de certaines de ces valeurs moins chères.

){kind=link}