Les trois flèches de M.Abe

Les trois flèches des Abenomics, la politique économique du Premier ministre japonais M.Abe amorcée il y a cinq ans, avaient pour but d’améliorer les fondamentaux de l’économie japonaise grâce à un processus en trois étapes. En premier lieu, l’affaiblissement du Yen avait pour objectif de stimuler les résultats financiers des entreprises exportatrices. La deuxième étape consistait à transmettre les bénéfices récoltés par les entreprises exportatrices au reste de l’économie (c’est-à-dire les entreprises opérant sur le marché domestique). Enfin, la troisième étape avait pour but de renforcer la structure de l’économie du pays par une réforme du budget, du code du travail, des lois sur l’immigration et de la gouvernance d’entreprise.

Une histoire de marché intérieur

La première étape a été passée rapidement dès 2013. Le Yen s’est affaibli, les profits des entreprises exportatrices ont augmenté, tout comme les salaires au sein des multinationales. La deuxième étape est encore en cours: les négociations des salaires des petites entreprises ont lieu en ce moment même, ce qui pourrait enfin donner lieu à une véritable croissance des salaires, qui s’est longuement fait attendre.

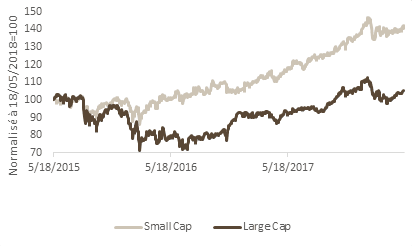

Cette évolution soutiendrait à son tour la demande intérieure et nourrirait un cercle vertueux. On peut déjà observer que les actions des petites capitalisations, plus tournées vers le marché intérieur, ont eu de bien meilleures performances que celles des grandes entreprises au cours des 18 derniers mois. Dans ce contexte positif, caractérisé par une économie japonaise en bonne voie où l’on commence à voir l’impact bénéfique de véritables augmentations des salaires sur la demande intérieure, les actions des petites capitalisations, d’avantage tournées vers le marché intérieur, sont les mieux placées pour prospérer. Ces entreprises plus petites ont tendance à être négligées par le marché et peuvent donc être l’occasion de découvrir des trésors cachés. Il est ainsi intéressant de noter que 42% de l’Indice Topix n’est pas du tout couvert par les analystes, alors que seulement moins de 6% des actions de l’Indice S&P 1500 Composite sont couvertes par deux analystes ou moins.

Graphique 1: Les actions des petites capitalisations japonaises ont des performances supérieures à celles des plus grandes entreprises

Peut mieux faire

Les secteurs tournés vers le marché intérieur sont à ce jour moins rentables pour les actionnaires que leurs homologues à l’international, alors que les sociétés exportatrices ont des performances comparables à celles de leurs concurrents. On peut donc faire beaucoup mieux pour les investisseurs au niveau des entreprises tournées vers le marché intérieur. Le gouvernement Abe s’attelle à cette tâche, et la réouverture des négociations sur le Partenariat transpacifique (TPP) avec l’Administration Trump devrait aussi aller dans ce sens.

Il est possible que le Gouvernement Abe cherche à conclure un accord avec les secteurs domestiques, les poussant à se réformer pour s’adapter à la concurrence internationale, ainsi qu’à générer une phase de consolidation de ces secteurs au travers d’une vague de fusions-acquisitions – ce qui devrait également soutenir les segments des petites et moyennes capitalisations. De l’autre côté de la table des négociations, Trump a sans aucun doute déjà compris que laisser un grand vide dans la région Asie-Pacifique – que la Chine s’empresserait de remplir – ne servirait pas les intérêts des États-Unis. Tous ces éléments devraient garantir le succès des négociations.

Une approche active sera essentielle

Nous pensons dans tous les cas qu’une approche active de la gestion des risques sera essentielle pour les investisseurs cherchant à capitaliser sur les opportunités que représentent les actions des petites et moyennes capitalisations au Japon. L’économie japonaise repose encore largement sur les échanges commerciaux avec la Chine et toute baisse de la demande chinoise pourrait affaiblir le Japon.

En parallèle, les inquiétudes concernant la situation politique de M.Abe (fragilisé par des scandales récents) pourraient freiner les progrès des politiques du gouvernement, même s’il est très probable que ces réformes soient maintenues si M.Abe est forcé à quitter le pouvoir. Enfin, le dernier risque est que la troisième flèche des Abenomics, les réformes structurelles, ne soit pas décochée. Compte tenu de la situation actuelle, caractérisée, en dépit de prévisions économiques favorables, par des marchés incertains et des risques géopolitiques importants, nous pensons qu’une stratégie d’investissement basée sur la gestion des risques et offrant une exposition à la croissance domestique reste la solution optimale.

){kind=link}