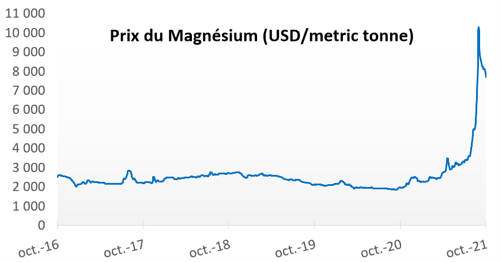

Sur le marché des métaux, les cours du magnésium s’envolent depuis le mois de septembre. Le cours «spot» (livraison immédiate) a dépassé ses plus hauts niveaux historiques au cours des dernières semaines. En un an, les prix ont été multipliés par près de 4. Cette hausse dépasse celle d’autres métaux industriels eux-mêmes en forte hausse depuis un an: cuivre, aluminium, acier et zinc notamment.

- Source: Bloomberg (ticker: MACNRDAY, au 26 octobre 2021)

NOTRE ANALYSE

Depuis plus d’un an, le marché des métaux évolue sous tension. La crise du Covid-19 freine l’activité minière, surtout dans les pays les plus touchés, et donc l’offre. La demande a quant à elle rapidement retrouvé ses niveaux d’avant-crise. Les stocks de nombreux métaux industriels sont donc au plus bas.

En parallèle, le boycott chinois à l’encontre du charbon australien amène le pays en situation de crise énergétique. Face à une production de magnésium très énergivore, la Chine a décidé de suspendre l’activité de 70% de ses usines de production jusqu’à la fin de l’année. Or, le pays produit 87% du magnésium à l’échelle mondiale: une situation de quasi-monopole. La conjugaison de faibles stocks, d’une faible production et d’une forte demande provoque une importante tension sur les prix.

Le phénomène se traduit aussi et surtout par un risque de pénurie pour les industries consommatrices de magnésium. Le secteur automobile, qui représente un tiers de la demande mondiale, est l’un des plus concernés par le phénomène. Les producteurs d’aluminium, qui totalisent également un tiers de la demande mondiale (l’aluminium contient 3 à 5% de magnésium), font aussi partie des plus touchés, bien que certains groupes aient déjà rassuré sur leurs réserves. À noter enfin un impact potentiel pour les producteurs d’acier carbone.

Si la Chine maintenait ses restrictions de production, des ruptures d’approvisionnement pourraient engendrer des pénuries en chaîne, susceptibles de peser sur la conjoncture économique au même titre que l’actuelle pénurie de semi-conducteurs.

a dépassé ses plus hauts niveaux historiques au cours des dernières semaines. En un an, les prix ont été multipliés par près de 4. (...)){kind=link}