Beaucoup de questions restent ouvertes et notamment les intentions du Président russe. S’agit-il d’obtenir par la force la garantie de non-adhésion de l’Ukraine à l’OTAN et la reconnaissance d’une Crimée russe? D’imposer une «zone tampon» de régimes à la merci de la Russie et de faire de l’Ukraine une autre Biélorussie? De passer à une annexion pure et simple? Y a-t-il des visées au-delà de l’Ukraine? Il faudra du temps pour y voir plus clair. L’incertitude devrait rester élevée au cours des prochaines semaines.

Le prix de l’énergie en question

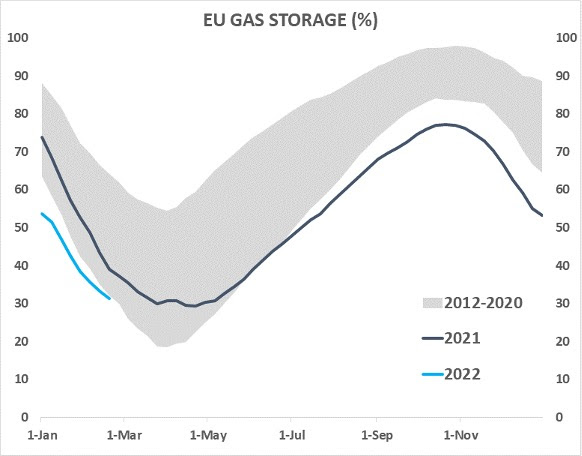

En attendant, la fourniture d’énergie en Europe demeure la question économique majeure car si la Russie et l’Ukraine sont des partenaires commerciaux relativement modestes, l’Allemagne et l’Italie importent près de la moitié de leur gaz de Russie. La menace planant sur la poursuite des échanges commerciaux entre la Russie et l’Europe a donc une incidence extrêmement négative sur les prix de l’énergie qui étaient déjà en forte hausse avant même l’apparition du risque de conflit. En termes de quantités, si les stocks de gaz en Europe sont désormais bas (mais disparates selon le pays considéré), la météorologie clémente et la proximité de la fin de l’hiver limitent les risques de pénurie à court terme, toute la question étant de reconstituer des stocks au cours de l’année en vue de l’hiver prochain, ce qui dépendra en grande partie de la Russie qui avait déjà moins livré l’année dernière. La capacité à passer à du gaz liquide n’est pas extensible en raison des limites physiques des terminaux permettant de liquéfier et regazéifier, ce qui ne rend pas l’offre très élastique à la demande. Il faudra solliciter d’autres sources énergétiques, ce qui pourrait poser des difficultés d’un autre ordre (notamment s’il s’agit du charbon) et envisager également des mesures d’économies d’énergie.

- Source: Edmond de Rothschild Asset Management; Bloomberg.

«Acheter au son du canon»?

La réaction des marchés est mesurée à l’heure où nous écrivons ces lignes, avec un repli des marchés européens autour de 3%, les futures indiquant près de -2% pour le S&P 500 et un écartement sur les spreads1 du marché du crédit raisonnable.

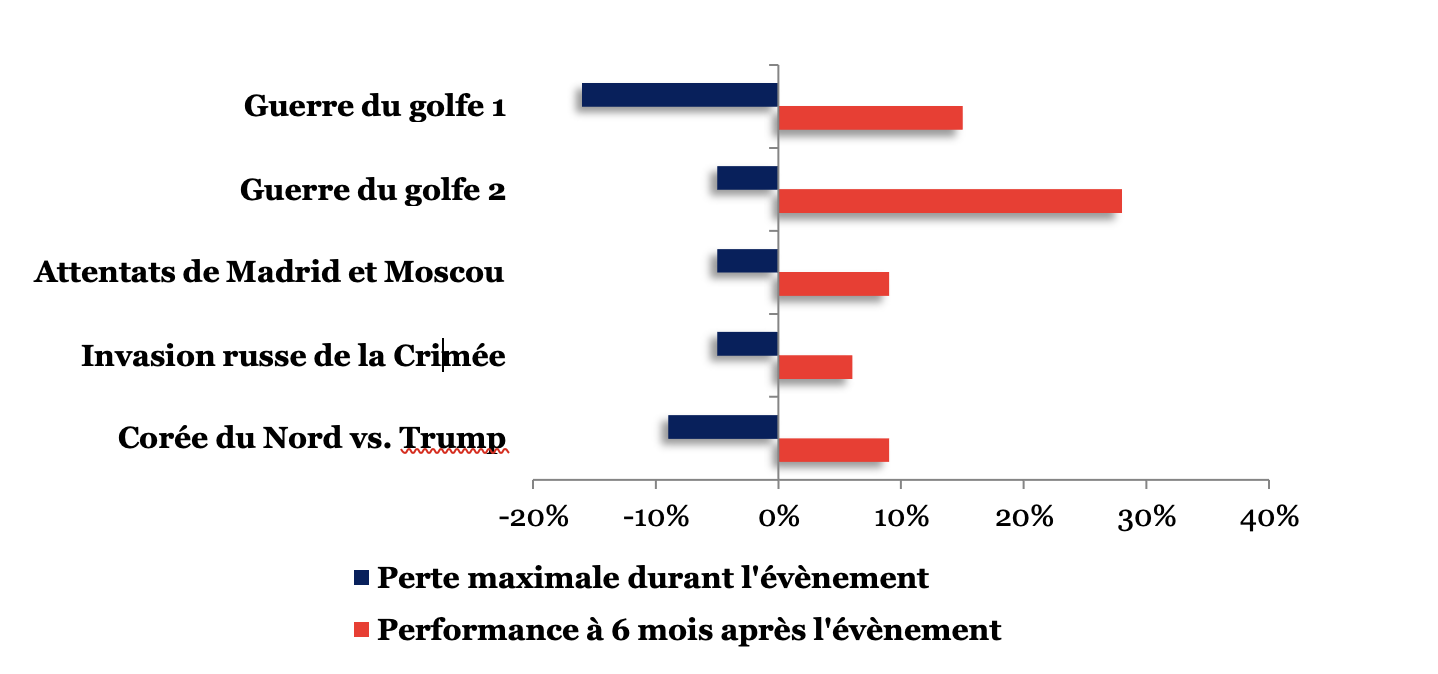

Historiquement, les crises géopolitiques constituent souvent des opportunités d’achat.

- Source: Edmond de Rothschild Asset Management; Bloomberg.

Ne dit-on pas qu’il faut «acheter au son du canon»? Pour constituer une opportunité d’achat, il faudrait une sur-réaction des marchés qui pour l’heure n’est pas manifeste. Ensuite, entre une poursuite de l’inflation sur fond de crise énergétique et un choc de confiance, il faudra prendre toute la mesure de l’événement pour en mesurer l’impact sur les perspectives de croissance. Enfin, la question de la matérialité de l’’approvisionnement énergétique européen à horizon de la fin de cette année n’est pas encore résolue. Il est intéressant de voir les premières déclarations de la BCE indiquant surveiller la situation de près. En tout état de cause, nous sommes encore loin d’un revirement des banques centrales qui viendraient ré-injecter de la confiance dans l’économie et les marchés.

Rappelons que nous nous étions abstenus de surpondérer les actions européennes (en privilégiant le Japon à la place) dans l’attente d’une clarification de la situation ukrainienne. Les derniers évènements n’apportent ni clarification quant aux intentions russes ou à la capacité européenne à assurer convenablement son approvisionnement énergétique, ni excès des investisseurs. Nous maintenons donc dans ce contexte nos allocations d’actifs et restons vigilants quant à l’évolution de la situation.

){kind=link}