La décision inattendue des britanniques de voter pour une sortie de l’Union Monétaire a touché les marchés émergents de plein fouet. Les obligations libellées en devises locales ont baissé de 3% tandis que les actions ont perdu près de 4.9% depuis le vote (indices JP Morgan GBI-EM Global Div et MSCI EM Equity). Pour nous cet impact ne sera durable qu’à la condition que le vote ait des répercussions fondamentales sur les perspectives économiques mondiales.

Les marchés émergents sont relativement peu exposés au Royaume-Uni de manière directe, dès lors l’impact d’une récession britannique sur les échanges avec les pays émergents serait limité. Le risque le plus important est que l’augmentation de l’incertitude resserre le marché du crédit de la zone Euro et entraîne une récession de la zone Euro.

Une telle récession pourrait conduire à une augmentation de l’aversion au risque et à une chute des taux d’intérêts de la zone Euro, ce qui contribuerait à renforcer le dollar. L’appréciation de la monnaie américaine a tendance à peser sur les marchés émergents d’une manière générale, mais la Turquie nous semble plus particulièrement vulnérable.

Une récession en zone Euro n’est, à ce stade, pas le scénario que nous privilégions, cependant nous allons surveiller ce risque et nous couvrir en partie en étant vendeur d’EUR/USD ou de GBP/USD, selon les portefeuilles.

L’impact direct

Il est très difficile d’estimer les répercussions à court terme du référendum britannique, mais il est facile de voir comment une augmentation de l’incertitude pourrait faire baisser les investissements et peser sur le sentiment des marchés. Le risque que le Royaume-Uni sombre dans la récession à partir du second semestre 2016 est significatif, et la question importante, de notre point de vue d’investisseur sur les marchés émergents, est d’en mesurer l’impact potentiel sur les pays émergents.

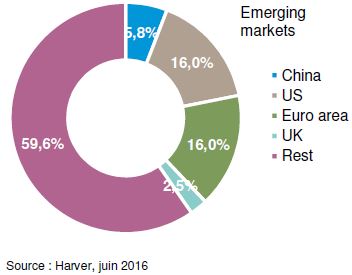

Le premier point à souligner est l’exposition directe limitée des marchés émergents. Comme le montre le graphique 1, seuls 2.5% des exportations des pays émergents sont à destination du Royaume-Uni (chiffre qui monte à 5.6% pour l’Europe Centrale). Une baisse de la demande britannique ne serait en elle-même pas trop problématique, mais il est vraisemblable que cela se conjuguerait à une multitude d’autres facteurs.

Graphique 1: Répartition des exportations des pays émergents

L’impact indirect

Pour nous, le risque le plus significatif serait une contagion financière. Les banques de la zone Euro subissent déjà des taux d’intérêts négatifs et le potentiel resserrement lié à la réglementation bancaire (Bâle IV), et même avant le référendum britannique, l’indice EURO STOXX banks était en baisse de 35% par rapport à l’année dernière. Depuis le résultat du vote, l’indice a chuté de 23% de plus.

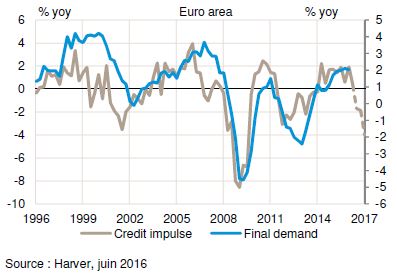

Graphique 2: Credit Impulse et croissance

C’est pour nous une source d’inquiétude car historiquement, les cours de bourse des valeurs bancaires sont un excellent indicateur de la croissance des crédits future (graphique 2). Si c’est toujours le cas, même partiellement, les répercussions sur la croissance de la demande en zone Euro seront sévères. Si la croissance du crédit chute de 1% d’ici la fin du premier trimestre 2017, le crédit impulse suivra l’évolution représentée sur le graphique 3. Et cela plongera clairement la région dans la récession.

Graphique 3: Ratio de dettes du secteur du privée des marchés émergents

Selon toute vraisemblance, les propositions de régulation bancaire seraient édulcorées, et les gouvernements pourraient recapitaliser les banques si le niveau d’adéquation des fonds propres s’avérait être un frein à la croissance du crédit. Une récession en zone Euro n’est donc pas le scénario que nous privilégions. Néanmoins, nous allons surveiller cela de près, notamment grâce à l’enquête de la BCE relative à la distribution de crédit par les banques publiée fin juillet.

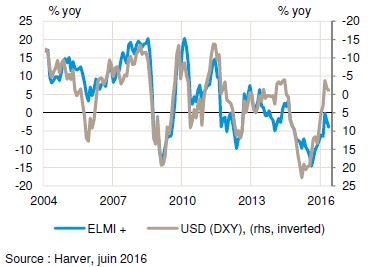

Graphique 4: Devises locales face au dollar américain

Une récession en zone Euro aurait un impact direct sur la croissance des pays émergents car, contrairement au Royaume-Uni, elle est un partenaire commercial très important. De plus, cela ferait vraisemblablement remonter l’aversion au risque et baisser les taux d’intérêt de la zone Euro. Ces deux tendances contribueraient à renforcer le dollar américain, et un contexte où le dollar s’apprécie est généralement difficile pour les devises émergentes (graphique 4).

Les risques pour la Turquie

Ceci est vrai pour toute la classe d’actifs d’une manière générale mais la Turquie est le pays qui nous semble le plus vulnérable. Le Royaume-Uni et la zone Euros sont tous les deux des partenaires commerciaux importants de la Turquie.

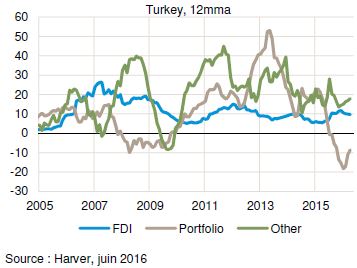

La Turquie a aussi tendance à avoir un déficit courant relativement élevé. Les investissements en portefeuille en Turquie sont plutôt volatiles, mais les niveaux d’Investissement Directs à l’Etranger et de prêts bancaires sont restés relativement stable (graphique 5).

Graphique 5: Flux de capitaux en Turquie

Si les conditions de crédit se resserrent dans la zone Euro, alors les prêts à la Turquie seront sans doute la première victime. Si l’aversion au risque remonte et que les investissements en portefeuille se dirigent les pays développés, la balance des paiements turque sera sous pression. Le niveau élevé de dette en devises étrangères dans le pays pourrait entraîner une augmentation de du taux de défaut des entreprises.

Conclusion

Selon nous, les fondamentaux des marchés émergents se sont franchement améliorés depuis trois ans, et un renversement dans le cycle de crédit pourrait permettre une accélération de la croissance d’ici la fin de l’année. On ne peut cependant pas ignorer les risques associés au résultat du vote du référendum britannique. Si les conditions de crédit se resserrent en zone Euro, les répercussions sur les marchés émergents pourraient être négatives, et plus particulièrement pour la Turquie. A ce stade, nous avons opté pour une couverture partielle de ces risques en ayant une position vendeuse sur l’EUR/USD et en sous-pondérant l’Europe Centrale (à cause de la corrélation avec l’euro et pas à cause de l’impact sur les échanges commerciaux avec le Royaume-Uni). Si le resserrement des conditions se précise, nous adopterons une position plus défensive.

){kind=link}