Outre-Atlantique, les «Master Limited Partnerships (MLPs)» ont joué un rôle clé dans le développement de ces infrastructures.

Qu’est ce qu’un MLP?

Les «Master Limited Partnerships (MLPs)» sont des sociétés en commandite, cotées en bourse. Contrairement à une entreprise classique, un «MLP» est exonérée d’impôt; à condition doit avoir au moins 90% de ses revenus provenant de «sources qualifiées». La plupart des «MLPs» opèrent dans le domaine de l’énergie et des ressources naturelles, en particulier sur les marchés de l’énergie (pétrole brut et gaz naturel) tel que l’exploration, le développement, la production, la transformation, le raffinage, le transport ou le stockage par exemple.

Les «MLPs» sont cotés sur des places boursières, comme la Bourse de New York aux Etats-Unis. Depuis 1995, en termes de capitalisation boursière, le secteur a connu un taux de croissance annualisé de 25%. Au 30 Juin 2014, il y avait 117 «MLPs» liés au secteur de l’énergie, totalisant plus de 500 milliards de dollars de capitalisation boursière.

Différents types d’activités

Aux Etats-Unis, les activités d’infrastructure énergétiques peuvent être divisées en trois domaines principaux:

Structure d’un «MLP»

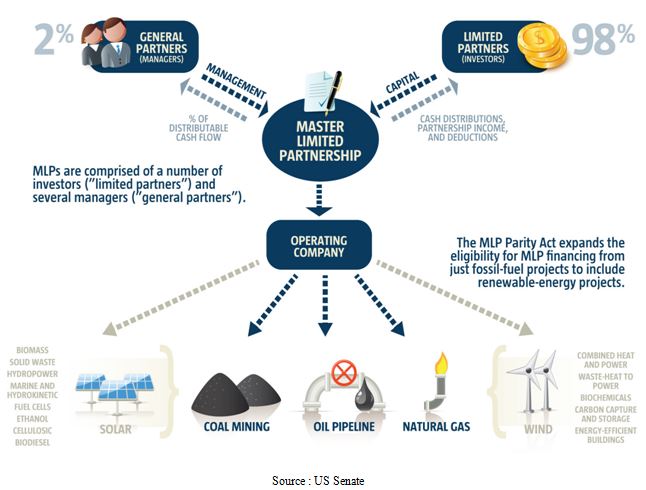

Le capital d’un «MLP» est réparti entre les associés commandités («General Partners - GPs») et les commanditaires («limited partners - LPs»). Les «GPs» gèrent le «MLP» tandis que les «LPs» apportent les fonds, sans prendre pas part à la gestion du «MLP».

Les «LPs» ont le droit de recevoir en premier la majorité des flux de trésorerie générés par le «MLP». Le flux de trésorerie disponible est réparti entre les «GPs» et les «LPs». Les «GPs» détiennent généralement 2% du capital du «MLP» mais à la différence des «LPs», ils bénéficient de droits de distribution incitatifs («incentive distribution rights - IDR»). Ces derniers sont calculés en pourcentage du taux de distribution des profits. A partir d’un certain niveau, plus leur montant augmente, plus les «IDRs» sont élevés, pouvant représenter jusqu’à 50% des flux de trésorerie supplémentaires disponibles pour la distribution.

Caracterisques essentielles

Depuis la crise de 2008, les investisseurs sont plus prudents face aux risques de marché. De plus, dans l’environnement actuel de taux bas, il existe une demande de leur part pour des rendements réguliers et stables. Les «MLPs» représentent une solution possible pour répondre à ces attentes.

Selon Henri Boua, Directeur Associé pour la France et Monaco chez ETF Securities, historiquement, les «MLPs» ont les caractéristiques d’investissement suivantes:

- Un taux de distribution plus élevé et plus stable que pour les actions et les obligations

- Un rendement total plus élevé que pour les autres classes d’actifs au cours des cinq dernières années

- Un meilleur couple rendement/risque comparé aux actions, aux obligations et aux matières premières

- Un potentiel de diversification, comme les «MLPs» ont une faible corrélation avec les obligations et une corrélation en baisse avec les actions et les matières premières

- Une protection contre l’inflation

Au cours des 10 dernières années (depuis le 30 Juin 2004), les «MLPs» ont généré une performance globale de 392,4%, à comparer avec 176,3% pour les entreprises de services collectifs, 148,7% pour les sociétés de placement immobilier, 111,6% pour le S&P 500 et 61,9% pour les obligations. Sur une base annuelle, cela se traduit par une performance de 17,3% pour les «MLPs», 10,7% pour les entreprises de services collectifs, 9,5% pour les sociétés de placement immobilier, 7,8% pour le S&P 500 et de 4,9% pour les obligations.

Au 31 Décembre 2013, les «MLPs» ont été enregistré, en moyenne, une performance annualisée de 18,3% au cours des 10 dernières années; incluant un taux de rendement de 7%, en croissance d’environ 7% sur cette période. À l’avenir, l’industrie des «MLPs» anticipe un taux de rendement annuel autour de 5% à 6%, en croissance de 4% à 8% par an.

Catalyseurs de marché et risques

Le paysage du marché de l’énergie des États-Unis a changé de façon spectaculaire au cours des dernières années, en raison notamment des progrès technologiques qui ont permis l’accès au pétrole et au gaz de schiste mais aussi aux réserves contenues dans les sables bitumineux, auparavant irrécouvrables. Comme la production d’énergie devrait continuer d’augmenter aux Etats-Unis dans les années à venir, une forte croissance est attendue dans le domaine des infrastructures énergétiques.

«Les risques pour la croissance des «MLPs» pourraient provenir d’un changement potentiel dans de la reglementation, du système controversé des «IDRs», de l’exposition des «MLPs» aux prix de marché (taux d’intérêt et matières premières) et des conditions météorologiques extrêmes ou des risques terroristes, pouvant nuire à leur activité» avertit Henri Boua.

){kind=link}