- Les actions des marchés occidentaux ne devraient pas être touchées par les problèmes du marché boursier chinois

- La baisse du prix du pétrole a de nombreux avantages tels que l’augmentation du pouvoir d’achat

- Le marché du High Yield ne sert pas vraiment de baromètre économique

- Notre équipe Robeco Investment Solutions reste surpondérée sur les actions

D’après Lukas Daalder, l’effondrement des actions chinoises a été considéré comme une conséquence négative de la baisse continue du cours du pétrole et il a été associé à une croyance erronée selon laquelle les problèmes présents sur le marché du High Yield annoncent les prémices d’une récession mondiale.

Selon lui, ces trois éléments – la Chine, le pétrole, le marché du High Yield – ont toutefois un impact limité sur les perspectives économiques réelles et provoquent tout simplement des réactions excessives. Pour cette raison, l’équipe Robeco Investment Solutions maintient une position surpondérée sur les actions. Elle estime en effet qu’elles présentent toujours de bonnes perspectives pour 2016.

Les développements survenus en Chine sont la préoccupation la plus évidente à l’origine de la phase actuelle de réduction des risques. Il est compréhensible que le repli de 7% enregistré en Chine le premier jour de bourse ait quelque peu plombé le sentiment du marché. Il n’a donc pas été très étonnant que les actions aient clôturé en baisse dans toutes les autres régions. Néanmoins, il est bien plus difficile d’expliquer pourquoi les actions ont continué de faire l’objet d’une vague de ventes sur l’ensemble de la semaine au seul motif de la situation en Chine.

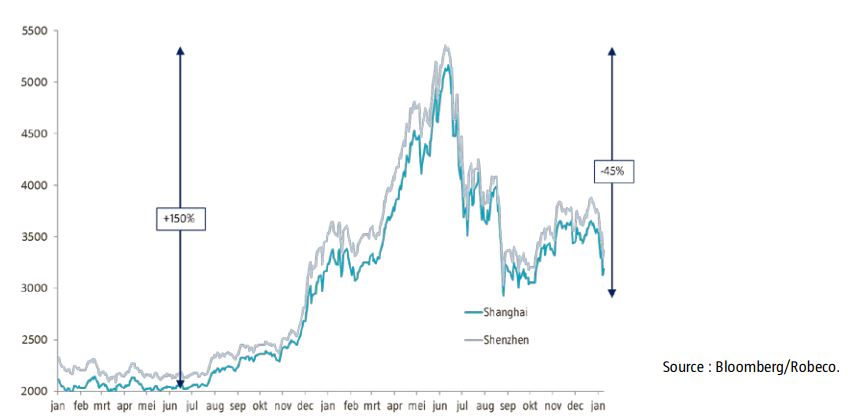

Le marché boursier chinois a longtemps été considéré comme une bulle qui se dégonfle

Le marché boursier chinois est un marché à part qui mène sa propre vie, progressant de 150% dans la période 2014 - 2015, en dépit d’un affaiblissement des fondamentaux des résultats des entreprises.

Actuellement, il s’agit d’un cas classique de bulle en phase de dégonflement. Contrairement aux marchés américains ou d’Europe – qui sont bien plus étroitement corrélés – il n’y a pas d’effets directs de contagion sur le reste du monde. Étant donné que les actions chinoises sont principalement détenues par un groupe relativement restreint d’investisseurs locaux, les pertes ne se font pas sentir à l’extérieur du pays.

Et pour ce qui est de la dévaluation du yuan, la dépréciation de 1,5% observée depuis le début de l’année n’est pas choquante et n’aura pas non plus de fort impact. Même en allongeant la période à août 2015, la dévaluation totale a atteint 6%, le même niveau de repli enregistré par l’euro, en moins d’un mois, entre octobre et novembre 2015.

Le disjoncteur chinois responsable de la fermeture des marchés a été ridiculisé sur les réseaux sociaux. (Source: weibo.com)

La baisse du prix du pétrole a des avantages

Selon Lukas Daalder, la deuxième crainte irrationnelle qui ébranle les marchés est la baisse du cours du pétrole, et la croyance selon laquelle elle serait un signe de tassement de la demande, et donc d’un affaiblissement de l’économie. Le sentiment a également été affecté par l’incident diplomatique entre deux des plus grands producteurs de pétrole, à savoir l’Arabie saoudite et l’Iran.

«Même s’il est possible d’affirmer que la demande de pétrole diminue, cela ne signifie toujours pas que l’économie mondiale s’affaiblit. Les conditions hivernales extrêmement douces dans l’hémisphère ouest (El Niño) et la transition structurelle en matière d’énergie solaire pourraient également jouer un rôle.»

Néanmoins, la douleur se ressent à plus grande échelle et un grand nombre des principaux pays producteurs de pétrole et compagnies pétrolières en subissent l’impact.

Cela pourrait conduire ces pays et entreprises à liquider une partie de leur portefeuille d’investissement, contribuant ainsi à accroître les pressions vendeuses sur le marché.

«En même temps, c’est une manière assez unilatérale de présenter la situation relative au pétrole. On oublie dans tout cela le côté positif de la dégringolade des prix du pétrole: une importante réduction des frais aussi bien pour les consommateurs que pour les producteurs, entraînant une augmentation respective des revenus disponibles et des marges. Jusque-là, les marchés financiers semblent se concentrer uniquement sur le côté négatif sans faire cas de l’effet positif sous-jacent.»

Un signal d’alerte du High Yield?

D’après Lukas Daalder, le troisième élément qui pèse sur les marchés a été l’affaiblissement du marché du High Yield et l’idée que cela constitue une sorte de baromètre. Les spreads du High Yield américain – l’écart entre ses rendements et ceux des obligations d’État ultra-sûres – font l’objet d’un élargissement depuis juin 2014, clôturant 2015 avec une performance négative de 4,5%, soit le premier repli depuis 2007.

Une conséquence négative liée à cela est l’hypothèse selon laquelle le marché High Yield émet un signal précoce d’alerte laissant présager de nouvelles difficultés.

Néanmoins, ce qui est bien rationnel, c’est que nous n’avons jamais assisté à une année négative en dehors d’une année de récession, ce qui indiquerait que nous courrons droit vers une récession.

En réalité, 1994 et 2002 ont été deux années négatives en dehors d’une période de récession. Nous pourrions par ailleurs nous demander si une telle hypothèse pourrait également tenir la route dans le contexte actuel de taux bas. Ils ont chuté sur l’ensemble de l’univers obligataire, ce qui signifie que la protection sous-jacente a été réduite. Statistiquement, cela devrait conduire à davantage d’années négatives en termes de performance, quel que soit le contexte économique.

Considérations relatives au portefeuille

Alors, le marché a-t-il réagi de manière excessive? Lukas Daalder explique qu’il suffit de peu de choses pour faire baisser les actions dans le contexte actuel de faible sentiment.

Toutefois, ce n’est pas en Chine que se joue le destin des marchés développés, mais aux États-Unis.

La solidité actuelle de la consommation américaine laisse penser qu’il est très peu probable que nous entrions en récession en 2016. Cette analyse justifie le maintien d’une construction de portefeuille axée sur l’appétit pour le risque.

){kind=link}