Depuis maintenant une trentaine d’années, les analystes font l’objet d’une attention particulière. Un des chercheurs majeurs en la matière, Brown, a fait un travail considérable sur près de 600 articles. Ses principaux travaux portent sur les pouvoirs prédictifs que peuvent délivrer les analystes sur les marchés. Bradshaw, autre grand acteur dans ce domaine, compte plus de 500 papiers sur le site ssrn.com qui traitent des sujets variés autour des analystes.

On peut se demander pourquoi les analystes sont-ils si suivis? Les investisseurs n’ont pas tous la capacité d’aller rencontrer les entreprises dans lesquelles ils investissent. Ils se reposent donc sur le travail fait par les analystes. De ce fait, il y a clairement une volonté de savoir si les analystes sont un outil performant ou juste une information à prendre avec des pincettes.

1. Framework

Un analyste est rattaché à un secteur particulier, puis se voit attribué un stock. Pour chaque stock, l’analyste a accès à énormément d’informations; le prix du stock, les finances, la comptabilité avec l’ensemble des opérations, les données sur le secteur et les facteurs macroéconomique. Par l’intermédiaire d’un modèle qui est propre à chaque analyste, il en ressort une conclusion traduite succinctement (trop?) par une recommandation d’achat ou de vente avec plus ou moins d’intensité. Cette analyse est relayée par divers canaux de communication qui finit par être distribuée au fournisseur de données. Une information cruciale nous est manquante: chaque analyste possède son modèle d’évaluation caché. Nous devons donc nous contenter de supposer que chaque analyste utilise un modèle cohérent.

Les chercheurs ont tout d’abord travaillé sur la corrélation entre les recommandations et le cours du stock. De cette façon on peut quantifier si les recommandations affectent le prix et si le prix affecte lui aussi les recommandations.

Ils ont aussi essayé de comprendre comment les recommandations donnent des prévisions de meilleures qualités que les séries des modèles statistiques. Ils se sont penchés sur les prévisions des analystes et sur les analystes eux-mêmes en étudiant leurs comportements et incitations (conflits d’intérêts, incitations aux trades..)

Mais pourquoi autant d’engouement pour ces recommandations? Je pense que la principale raison est la volonté de comprendre le fonctionnement du marché lorsqu’une recommandation est donnée, et du pouvoir prédictif de leurs analyses. De plus, ce sont des données qui sont facilement exploitables car condensées en une note (resp. un nombre) concernant les recommandations (resp. les targets). Sous l’hypothèse que les analystes ont un pouvoir prédictif sur les cours, connaitre le mécanisme des analystes permettrait de générer de l’alpha.

Si on regarde ces quelques articles[1],[2],[3], on s’aperçoit qu’il n’est pas évident d’obtenir une réponse claire.. Les analystes sont-ils efficients ou non, la démonstration n’a pas encore été achevée. Peut-être parce que la question est aussi mal posée.

Bradshaw déclare qu’étudier l’efficacité des analystes à estimer les cours avec des corrélations n’est pas une démonstration.

Une autre catégorie d’études se concentre sur les biais des analystes. En effet, les analystes sont-ils efficients au vu de leurs propres informations? C’est ce que nous verrons dans la prochaine section.

Avant de rentrer dans le vif du sujet, il est important de rappeler que les données des analystes doivent être utilisées en connaissant leurs caractéristiques. Trop peu d’articles, d’études à finalité marketing oublient de prendre en compte ces quelques règles déterminantes d’un résultat proche de la réalité ou biaisé.

Il est possible que la recommandation arrive après la fermeture du marché, c’est pourquoi il est indispensable de connaître l’heure exacte de la parution de la recommandation. Dans le cas contraire l’étude incorpore un premier biais temporel.

Une caractéristique que très peu d’acteurs connaissent, est la possibilité aux analystes de changer leurs recommandations dans les 15 jours qui suivent leur déclaration. Certains fournisseurs de données ne prennent pas en compte cette caractéristique, ce qui pose un réel problème lors des backtests. En effet, si l’analyste poste sa recommandation, par exemple, "Strong Buy" le 01/01, ce fournisseur créera une ligne pour cette nouvelle recommandation. Mais si l’analyste change sa recommandation en "Neutral" le 10/01, ce même fournisseur changera seulement la recommandation mais la date restera celle du début. Finalement lorsque vous utiliserez la donnée vous obtiendrez: 01/01 "Neutral". Voilà encore une fois un biais temporel, car vos backtests auront 10 jours d’avance versus la réalité.

Ces simples deux caractéristiques nous démontrent qu’il est indispensable d’utiliser des bases propriétaires comme nous le faisons au sein de Quantology qui sont point-in-time. A chaque nouvelle recommandation ou même modification, nous créons une ligne supplémentaire avec la date et l’heure exacte.

Notre univers d’investissement est défini par la composition de l’indice du S&P 500. Notons que nous avons pris soin de récupérer jour après jour la composition exacte de chaque indices afin d’éviter encore une fois un biais dans les backtests.

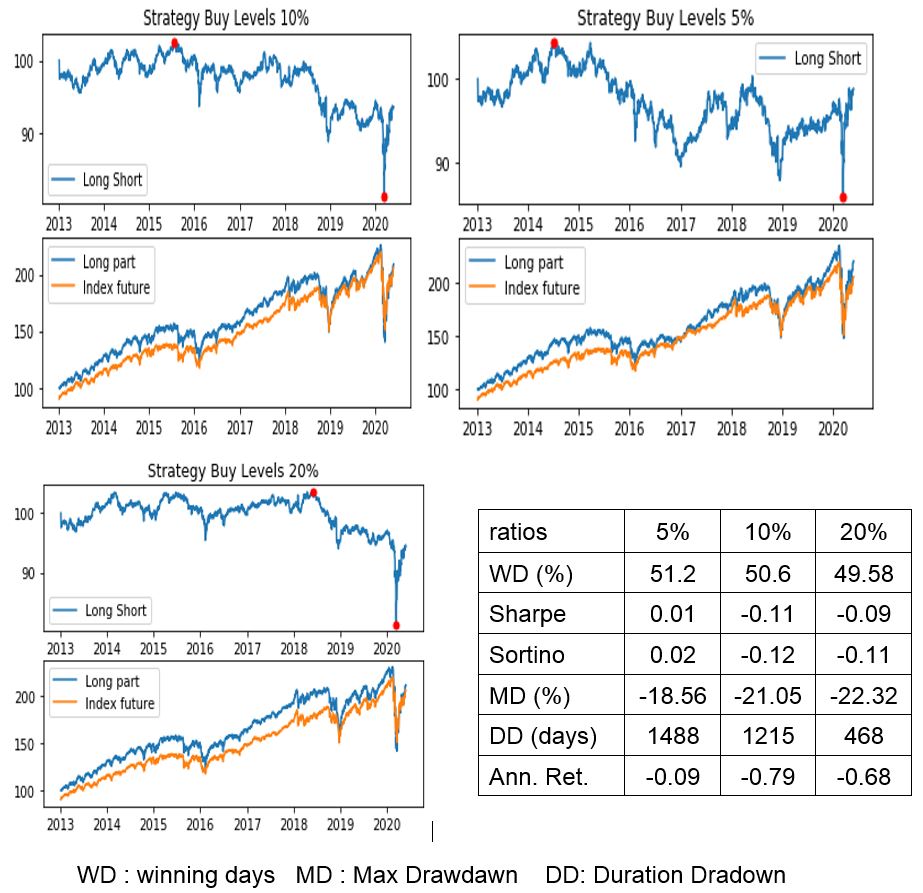

Dans un premier temps, nous allons tester si les recommandations à elles seules apportent de la valeur. Certains articles comme "Analyzing the analysts: When do recommendations add value?"[4] nous donne déjà un a priori assez négatif sur la question. Les auteurs montrent que les recommandations peuvent apporter de l’alpha sous certaines conditions. Nous allons donc étudier de façon basique mais révélatrice si oui ou non acheter les meilleurs recommandations nous apportera de l’alpha.

Les recommandations utilisées sont sous forme de note calculées par une moyenne sur une fenêtre de 100 jours de chaque dernières recommandations. Le but est simplement de comparer ce que font les portefeuilles composés des 5,10 et 20% meilleures recommandations des stocks qui composent le S&P. Pour cela, il suffit donc de ranker par note de recommandations, de prendre le top 5,10 et 20% pour construire nos portefeuilles long-short. La jambe longue est composée des actions, la jambe courte du future correspondant à l’indice (SPX) avec un rebalancement weekly.

Les résultats sont clairs, il n’y a pas d’apport en alpha. Vous pouvez lire l’étude sur d’autres méthodes essayées dans l’article «Analysts don’t catch alpha but their behavior bias do!»[5].

2. Un modèle basé sur les biais comportementaux

Quantology spécialiste dans l’étude des biais des acteurs financiers a voulu savoir s’il été possible d’exploiter la donnée des analystes d’une autre façon: par leurs biais.

Des articles très intéressants ([6],[7],[8],[9]) montrent qu’une analyse donnée par un analyste est corrélée au contexte hiérarchique de cet analyste. Il existe énormément de raison pour expliquer ce biais. Certains auteurs affirment qu’il peut parfois s’agir de provoquer des trades pour se rémunérer avec les frais d’exécution. D’autres parlent plutôt qu’il peut s’agir de la proximité bien connue de certains investisseur institutionnel avec les banques d’investissement. En effet dans ce dernier cas, il serait mal vu de dégrader un stock qui est déjà présent dans de gros portefeuille. Ou enfin, le biais pourrait venir de la proximité que certains analystes ont construit avec certaines firmes. Autant d’éléments qui permettent de conclure que les analystes démontrent un biais d’optimisme.

Un autre thème de recherche est l’effet de troupeau. Certains chercheurs ont montré que les analystes se comportent comme des suiveurs envers un analyste possédant un environnement "modèle": analyste travaillant dans une grande agence avec une expérience reconnue par exemple. Dans[10], les auteurs montrent qu’un analyste moins expérimenté aura tendance à suivre le plus expérimenté pour se faire un nom. Ils montrent aussi que ce comportement est lié à la crédibilité de l’agence de notation dont il fait partie. Donc d’une manière simplifiée, à l’exception des analystes "stars", la recommandation d’un analyste est corrélée à celle de l’analyste "star" de la valeur. Cette caractéristique se retrouve dans les articles[11],[12],[13]. Ce biais comportemental est très important. En effet, il suppose donc la possibilité de capturer des momentums sur les recommandations/targets des analystes.

Enfin la dernière caractéristique qui nous servira pour notre modèle est le comportement trend-follower des analystes. Ce fait a été étudié dans l’article[14] où l’auteur montre que l’analyste ajuste sa recommandation/target en fonction du trend. En clair, les analystes ont tendance à donner leur recommandation en fonction aussi de la tendance observée. Cette caractéristique semble encore une fois logique, les recommandations étant par observations optimistes et en supposant que le marché est efficient, il est assez difficile à imaginer qu’un analyste aille à l’encontre de la tendance. De plus,[15] montre que les recommandations sont plus performantes en présence de tendance prononcée.

3. Le modèle et résultats

Si on devait résumer de façon très simple ce que nous ont appris ces articles, nous avons 3 biais comportementaux à utiliser:

- les recommandations/targets sont surévaluées

- les analystes se surveillent et copient les influenceurs

- les analystes sont trend following.

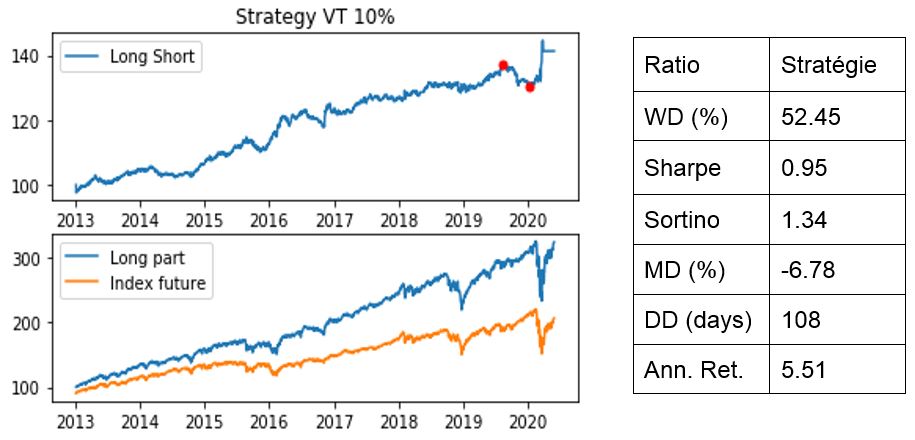

Avec ces caractéristiques, nous construisons un modèle pour détecter les targets qui semblent, au vu du modèle, bien valorisées. Nous avons fait de même avec les recommandations dans l’article[16] mais nous présentons ici que les meilleurs résultats.

Voici le modèle:

〖TAR〗_t= cste + β_1 *〖TAR〗_3M + β_2 *〖CHGR〗_3M + β_3 *〖CHGP〗_3M

où 〖TAR〗_t est la target théorique, 〖TAR〗_3M est le consensus réel des targets il y a trois mois, 〖CHGR〗_3M est le rendement des recommandations entre aujourd’hui et il y a trois mois enfin 〖CHGP〗_3M est le rendement du prix entre aujourd’hui et il y a trois mois.

Pourquoi ce modèle est-il bien défini pour notre utilisation, à savoir: déterminer si la recommandation est bien valorisée?

Si on reprend nos biais énumérés au-dessus:

- les analystes se copient et s’influencent: dans le cas où un momentum se crée les analystes vont changer leurs recommandations/targets dans le même sens, cette information est contenue dans le terme 〖CHGR〗_3M

- si les analystes sont trend followers, lorsqu’un momentum au niveau du prix se crée il doit impacter la prochaine recommandation: d’où l’utilisation du terme 〖CHGP〗_3M.

L’étude montre que ce modèle est parfaitement adapté au marché américain et permet de générer de l’alpha par le biais de critères simples (présentés dans l’article[17]).

Voici donc le résultat qu’on peut obtenir avec ce genre de modèle.

4. Conclusion

Nous avons pu constater qu’il est difficile d’utiliser les recommandations et targets des analystes de façon directe. Si certains prétendent le contraire, je pense qu’il ne faut pas oublier d’intégrer les biais temporels que certains fournisseurs de données mettent de côté.

Si la donnée des analystes n’est pas directement exploitable, leurs biais nous permet de générer de l’alpha d’une façon logique et robuste.

Dans cette logique de traitement des biais comportementaux, il serait intéressant d’étudier les comportements liés aux publications des earnings EPS. Peut-on détecter des biais? Comment intégrer ces données dans le modèle?

){kind=link}