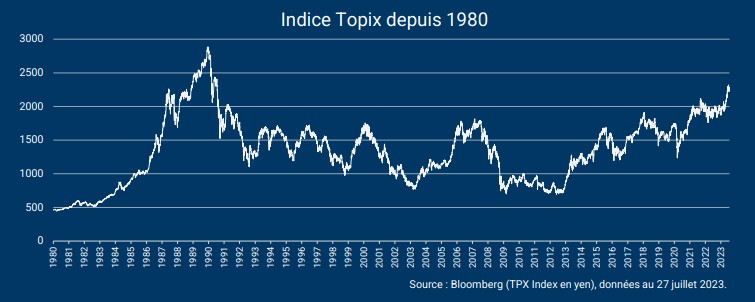

Depuis le début de l’année, l’indice Topix de la Bourse du Japon progresse de 21,3% (au 27 juillet), dépassant le S&P500 américain (+18,2%) et le Stoxx 600 européen (+11,0%). Bien que l’indice n’ait pas dépassé son sommet historique de décembre 1989, il évolue actuellement à ses plus hauts niveaux depuis juillet 1990.

Notre analyse

La performance des actions japonaises a certes été soutenue par les variations de change (recul du yen de 8% face à l’euro sur la période), mais plusieurs raisons fondamentales expliquent également ce bon parcours:

- D’un point de vue macroéconomique, le pays sort enfin de 30 ans d’«inflation zéro», voire de déflation. L’IPC a atteint 3,3% sur les 12 derniers mois. À noter l’apparition d’une inflation salariale liée à la faible démographie du pays: les difficultés grandissantes en matière de recrutement se traduisent par des augmentations de salaires.

- En parallèle, le pays profite de la réouverture de son économie «post-Covid», celle-ci ayant été plus tardive qu’en Europe ou aux Etats-Unis. Le Japon n’a rouvert ses frontières aux touristes étrangers que depuis le 11 octobre 2022 et a reclassé le Covid-19 en maladie infectieuse à faible risque le 29 avril 2023. L’allégement des contraintes sanitaires se traduit désormais par une hausse de la consommation domestique.

- Enfin, d’un point de vue plus technique, le Tokyo Stock Exchange est engagé depuis l’an dernier dans une importante réforme visant à rendre le marché japonais plus attractif. La Bourse du Japon impose désormais aux sociétés traitant en-dessous de leur valeur comptable d’expliquer les raisons de cette situation et/ou de prendre des mesures pour y remédier. Ces nouvelles règles amènent un grand nombre de sociétés à opérer des cessions d’activités peu rentables ou des rachats d’actions pour redresser leur ROE. Ces mesures pourraient continuer à porter leurs fruits au cours des années à venir.

, dépassant le S&P500 américain (+18,2%) et le Stoxx 600 européen (+11,0%). Bien que l’indice n’ait pas dépassé son sommet historique de décembre 1989, il (...)){kind=link}