Nos outils de suivi de la «dynamique des marché» signalent en effet des consolidations sur les principaux marchés actions, tant à court qu’à moyen terme. Pour le plus long terme (second semestre 2021), ils continuent de suggérer une tendance haussière des marchés actions.

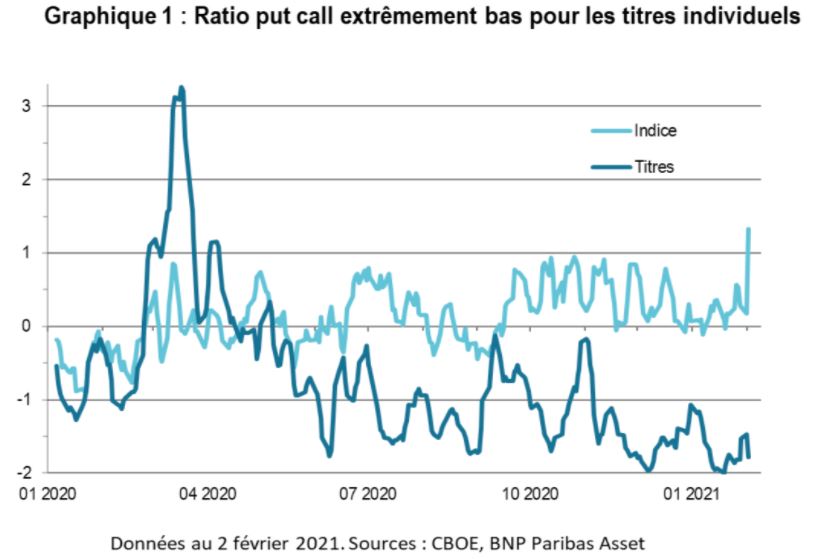

Un autre indicateur des positions tendues a été un ratio put call extrêmement bas, dans la mesure où un nombre particulièrement élevé de calls (options à la hausse) sur des actions individuelles ont été achetés. Toutefois, ce ratio, qui est resté plus proche de la normale pour les indices, est depuis remonté, suggérant que le risque était concentré sur les valeurs individuelles (cf. graphique 1).

UN RISQUE CONCENTRÉ SUR LES TITRES INDIVIDUELS

Ce risque concentré sur les actions s’est diffusé sur le marché dans son ensemble la semaine dernière. Au fur et à mesure des liquidations forcées de positions vendeuses, de nombreux investisseurs ont dû solder des positions longues pour couvrir les pertes sur les positions courtes et pour répondre aux appels de marge. Cela peut expliquer pourquoi les performances ont été inhabituellement similaires selon les styles et les tailles. Toutes tailles et tous styles confondus, les indices mondiaux affichaient des performances hebdomadaires quasiment identiques à vendredi dernier. La contreperformance des indices Value est également surprenante sachant que les rendements des bons du Trésor, les anticipations d’inflation et les prix du pétrole étaient orientées à la hausse au cours de la semaine.

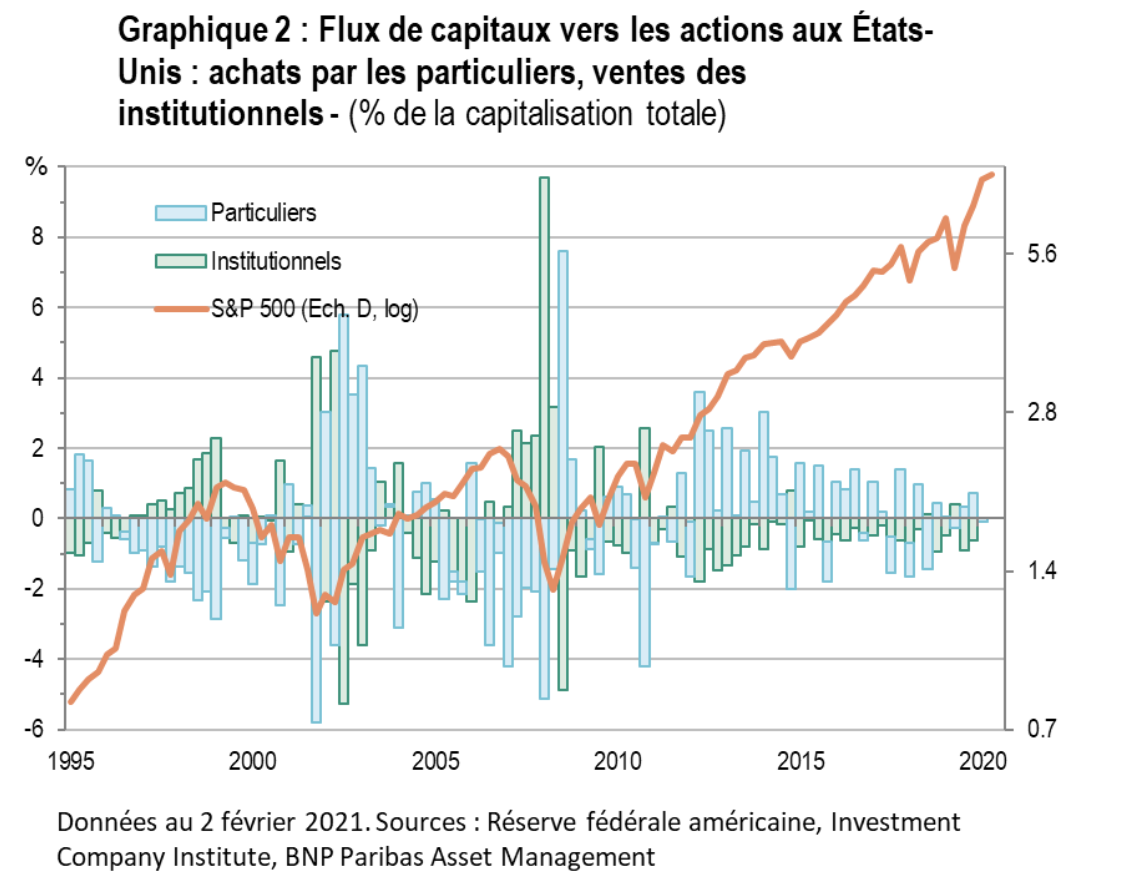

Bien que le positionnement en options sur plusieurs segments du marché ait été étendu, les flux de capitaux révèlent une situation différente. Les données les plus récentes ne sont pas encore connues mais les statistiques du 3e trimestre ont montré sur les flux nets vers les marchés actions étaient pratiquement nuls, les modestes achats des particuliers étant compensés par des ventes par les investisseurs institutionnels. Des données partielles montrent que les fonds communs de placement et les ETF sont, depuis, restés vendeurs (cf. graphique 2).

A noter que lors du marché haussier de mars 2009, les investisseurs institutionnels ont vendu plus de 800 milliards de dollars d’actions alors que les investisseurs particuliers ont investi à peu près le même montant. On pourrait se demander à quel groupe le terme «d’investisseurs intelligents» devrait s’appliquer.

PLUSIEURS FACTEURS POSITIFS

L’un des principaux soutiens de notre scénario plus positif à long terme est la poursuite de la forte croissance des bénéfices des entreprises américaines. Alors que près de la moitié des entreprises du S&P 500 ont déjà publié leurs résultats, la croissance des bénéfices affichée n’est certes pas mirobolante (seulement +2%) mais, remise dans le contexte d’une année au cours de laquelle le PIB s’est contracté de 3,5%, elle apparaît extraordinaire. En outre, une grande partie de la baisse des bénéfices est concentrée sur l’énergie et les compagnies aériennes en raison de l’effondrement des voyages. En excluant ces deux pans de la cote, la croissance des bénéfices remonte à 12% et les ventes progressent de 8% en glissement annuel.

Ces chiffres positifs contrastent avec la contraction des bénéfices attendue par les analystes. Les surprises en matière de bénéfices ont été inhabituellement élevées ce trimestre (comme cela avait été le cas aux 2e et 3e trimestres), s’établissant à 17%. En outre, les indications des entreprises sur leurs bénéfices futurs («guidance») sont positives à plus de 45%, bien supérieures aux 23% habituels. Il convient toutefois de faire preuve d’une certaine prudence, car de nombreuses entreprises sont toujours réticentes à fournir des orientations compte tenu des incertitudes entourant la pandémie, les vaccins et la relance budgétaire. Deux tiers seulement des entreprises ont fourni des prévisions par rapport au même trimestre l’an dernier.

DES ÉLÉMENTS À SURVEILLER

La dernière note d’optimisme provient des révisions bénéficiaires, bien qu’elles mettent également en évidence un risque. Le ratio des révisions positives/négatives est compris entre 1 et 2 car les analystes prennent en compte les mesures de relance proposées par l’administration Biden. Dans la mesure où les élus Républicains au Sénat proposent un montant bien plus faible, l’augmentation sur laquelle tablent les analystes en matière de bénéfices pourrait ne pas se concrétiser. Alternativement, si l’administration utilise la réconciliation budgétaire pour adopter le plan le plus large, cela pourrait remettre en cause les dépenses en infrastructures ou le Green New Deal.

){kind=link}