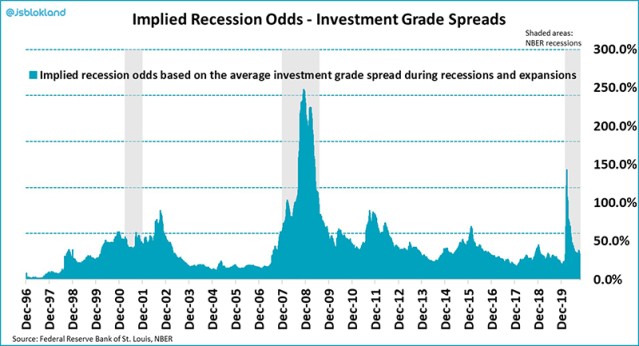

On peut considérer que les obligations d’entreprises sont évaluées en fonction de la "probabilité zéro" d’une nouvelle récession, comme le montre le graphique d’aujourd’hui. Le graphique mesure l’écart actuel par rapport à l’écart moyen pendant les périodes d’expansion et de récession pour obtenir une probabilité implicite de récession.

Un écart plus élevé signifie une probabilité implicite de récession plus élevée et vice versa. Un écart inférieur à la moyenne à long terme pendant une expansion économique, comme c’est le cas actuellement, implique en fait une probabilité négative de récession, que j’ai ajustée à zéro.

La probabilité implicite nulle d’une nouvelle récession est une raison importante pour réduire considérablement notre poids dans les crédits et ne conserver qu’une légère surpondération par rapport aux obligations d’État, qui sont encore plus chères.

){kind=link}