Points clés

- Les résultats des entreprises technologiques américaines dépassent les attentes et les marchés anticipent pour 2024 une croissance des revenus et du bénéfice par action environ deux fois supérieure à celle du marché boursier dans son ensemble

- L’enthousiasme des investisseurs a fait grimper les valorisations et a augmenté la dispersion et la volatilité des titres technologiques

- Nous avons renforcé nos allocations aux actions américaines, en privilégiant les services de communication, tout en maintenant l’exposition au secteur technologique au niveau stratégique

- Le dollar devrait s’apprécier au premier semestre 2024, avant que les risques politiques et la reprise économique mondiale n’affaiblissent la devise. Pour l’instant, nous surpondérons la monnaie américaine.

Une saison des bénéfices positive ajoutée à la perspective d’une baisse des taux d’intérêt ont permis aux actions américaines d’atteindre un nouveau record la semaine dernière. Les valorisations sont élevées, en particulier parmi les valeurs technologiques, mais nous constatons un certain nombre de dynamiques positives. Nous examinons les perspectives pour les actions américaines, le secteur technologique et le dollar.

Jusqu’à présent, les résultats des entreprises américaines pour le quatrième semestre se sont avérés solides comparativement aux attentes, les bénéfices par action (BPA) ayant augmenté de quelque 2% par rapport à l’exercice précédent. En 2023, les marchés boursiers ont été dominés par une poignée de valeurs technologiques américaines, baptisées les « Sept magnifiques ». Au début de la saison, les résultats du secteur technologique ont dépassé les attentes élevées des investisseurs. Les marchés s’attendent désormais à une croissance des revenus du secteur de 10% environ en 2024 et de quelque 22% pour les bénéfices par action, soit le double des niveaux anticipés pour l’ensemble du marché. Cela soulève inévitablement des questions concernant d’une part, la capacité du secteur technologique à maintenir de tels niveaux de croissance et d’autre part, le rythme auquel il peut tenir en matière de productivité et de ses promesses, en monétisant ses investissements.

Le secteur technologique américain est soutenu non seulement par la demande de semi-conducteurs nécessaires au développement de l’IA générative, mais aussi par l’innovation dans les domaines de la numérisation et de l’informatique dématérialisée. En outre, il affiche toujours des flux de trésorerie et un niveau d’investissements élevés. Les entreprises essaient d’augmenter leur rentabilité en réduisant leurs coûts, notamment en ralentissant les embauches et en redimensionnant les projets. Si les revenus se redressent conformément aux attentes du marché et que les flux de trésorerie et la rentabilité sont maintenus, les cours des actions peuvent encore progresser. Au sein du secteur technologique et de ses secteurs associés, nous privilégions les services de communication, qui englobent une partie des principales capitalisations boursières américaines.

Des valorisations (trop) élevées ?

Les valorisations du secteur technologique sont tout aussi élevées au niveau mondial. L’indice MSCI World IT se négocie autour de 26 fois les bénéfices prévisionnels sur l’ensemble de l’année, alors que sa moyenne à long terme est de 17 fois. Les attentes élevées en matière de croissance future contribuent à justifier, du moins en partie, les niveaux de valorisation du secteur technologique américain. Par exemple, l’offre excédentaire de semi-conducteurs continue à se normaliser, offrant des perspectives plus saines pour 2024, alors que la demande pour les puces sophistiquées est dominée par la connectivité et l’accélération de l’IA.

Toutefois, les valorisations élevées sont la principale raison pour laquelle nous maintenons l’exposition globale au secteur technologique au niveau stratégique. Les valorisations de l’indice S&P 500 au sens large représentent environ 21 fois les bénéfices prévisionnels à douze mois, ce qui est bien plus que la moyenne de seize fois de l’indice au cours du dernier quart de siècle, et dépasse désormais de plus de 10% sa moyenne mobile à 200 jours. Statistiquement, de telles valorisations devraient commencer à peser sur les perspectives du marché.

Quatre facteurs

Les valorisations ne sont que l’un des quatre facteurs pris en considération par notre cadre analytique. Les trois autres concernent les fondamentaux macroéconomiques, les signaux techniques et les bénéfices. Tous indiquent que les marchés actions américains restent attractifs, malgré les solides performances récentes. En effet, au lieu de la baisse habituelle des prévisions de bénéfices au cours de l’année, les marchés pourraient les maintenir, voire les relever en 2024. Il en va généralement ainsi lorsque l’environnement économique enregistre un rebond de l’activité manufacturière, dont on observe actuellement quelques signes.

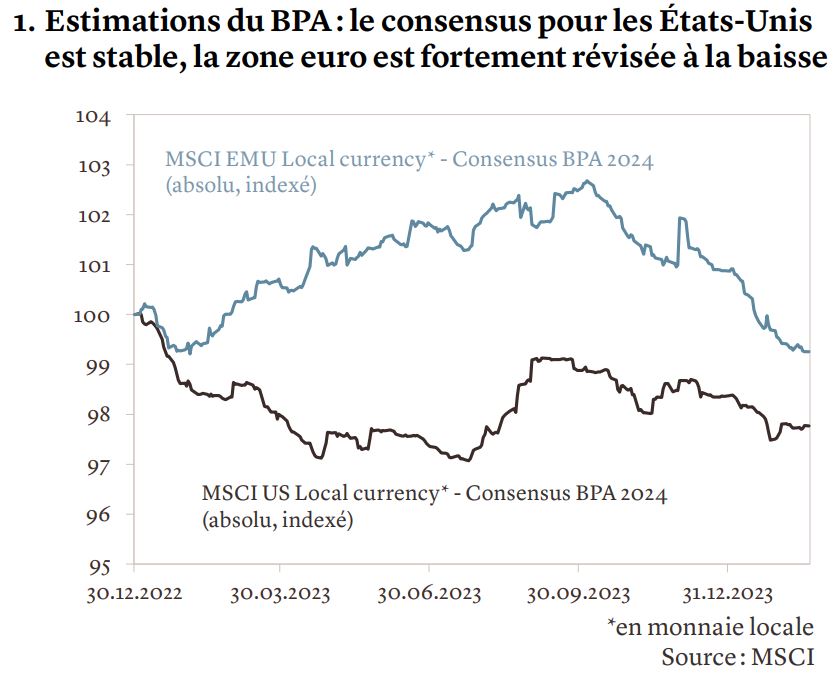

Au niveau macroéconomique, une tendance générale à la désinflation s’est installée, même si elle n’est pas linéaire, et nous avons récemment revu à la hausse nos prévisions de croissance du produit intérieur brut américain pour 2024 de 1,2% à 1,9%. Les ventes au détail demeurent résilientes, le marché du travail se normalise et les gains de productivité laissent entrevoir une croissance non inflationniste. Nous continuons à surveiller les risques, notamment l’impact du resserrement du crédit et les problèmes liés à l’immobilier commercial qui rejaillissent à nouveau des États-Unis vers l’Europe et le Japon. Pour les entreprises de la zone euro, les perspectives paraissent moins prometteuses (voir graphique 1).

C’est pourquoi nous avons relevé nos expositions tactiques aux valeurs américaines à un niveau surpondéré par rapport à notre indice de référence stratégique, tout en sous-pondérant les actions de la zone euro. En décembre 2023, nous avons déjà révisé notre allocation d’actifs stratégique afin d’augmenter notre exposition au marché boursier américain, qui surperforme. Depuis le début de l’année, nos portefeuilles en ont bénéficié et nous restons constructifs sur les actions en général, en maintenant nos expositions au niveau stratégique.

C’est pourquoi nous avons relevé nos expositions tactiques aux valeurs américaines à un niveau surpondéré par rapport à notre indice de référence stratégique, tout en sous-pondérant les actions de la zone euro. En décembre 2023, nous avons déjà révisé notre allocation d’actifs stratégique afin d’augmenter notre exposition au marché boursier américain, qui surperforme. Depuis le début de l’année, nos portefeuilles en ont bénéficié et nous restons constructifs sur les actions en général, en maintenant nos expositions au niveau stratégique.

Prédominance du dollar

Cette augmentation de nos allocations aux actions américaines implique mécaniquement une exposition accrue au dollar. Les fondamentaux de la monnaie restent favorables, même après la hausse de la devise durant les premiers mois de l’année, due à la fois à l’amélioration de la croissance aux États-Unis et à l’évolution des attentes des investisseurs concernant la première réduction des taux directeurs américains. Le dollar reste l’une des monnaies du G10 qui affiche le rendement le plus élevé, attirant ainsi les investissements étrangers. Il conservera probablement cet avantage même lorsque la Réserve fédérale commencera à réduire ses taux directeurs. Si la résilience de l’économie américaine continue à soutenir la devise, il en va de même pour la croissance plus modérée dans le reste du monde. En tant que monnaie refuge, défensive, le dollar tend à s’apprécier en cas de ralentissement conjoncturel mondial.

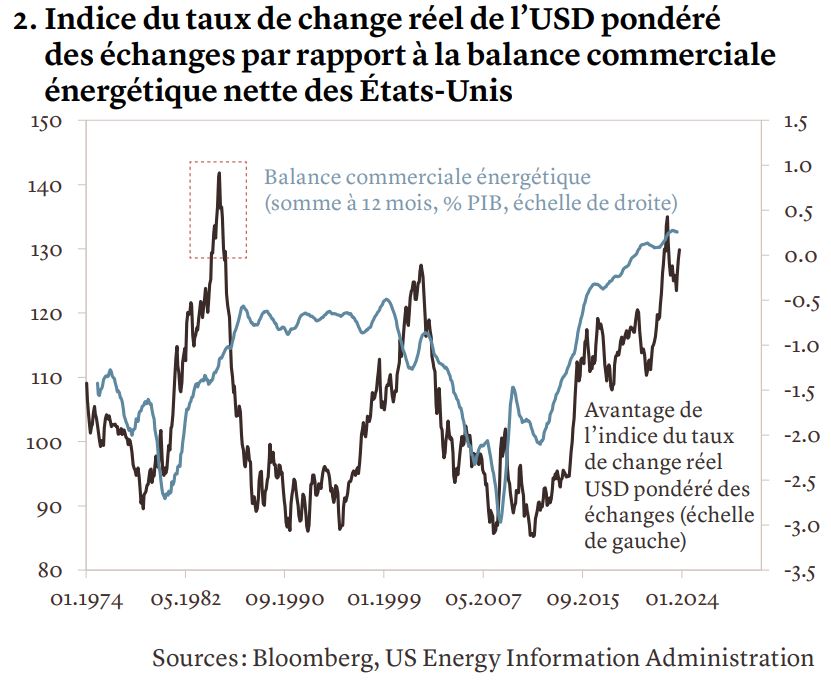

À certains égards, le dollar semble surévalué, ce qui limite désormais l’ampleur de ses gains. Cependant, en comparaison historique, le degré de surévaluation pourrait être moindre si l’on tient compte de l’augmentation de la productivité américaine et des changements structurels récents, tels que la transition des États-Unis du statut de grand importateur à petit exportateur d’énergie. Nous voyons une marge de progression supplémentaire pour le dollar durant le premier semestre avec un taux de change euro-dollar de 1,04 à trois mois. Au second semestre 2024, les risques politiques vont s’accentuer aux États-Unis à l’approche des élections présidentielles. Dans l’intervalle, toute reprise de la croissance mondiale, par exemple grâce à une éventuelle relance plus vigoureuse de la Chine, serait également négative pour le dollar. Pour l’heure, nous continuons à surpondérer la monnaie américaine dans les portefeuilles.

){kind=link}