Les actions ont chuté la semaine dernière, à la suite de la position très ferme exprimée par le président de la Fed, Jerome Powell, et d’un nouveau gain d’emplois réalisé au mois d’août. La Fed devrait continuer à augmenter ses taux en 2022.

La BCE relèvera très probablement ses taux de 0,75% cette semaine. Elle interrompra toutefois son cycle de hausse face à la récession, et ce bien avant d’atteindre les projections établies par le marché.

Nous avons annoncé il y a quelque temps déjà qu’un nouveau régime macroéconomique s’était mis en place à l’échelle mondiale. Les banquiers centraux qui se sont réunis dans le cadre du récent forum de Jackson Hole ont d’ailleurs commencé à prendre acte de cette réalité; ceci étant, ils ne semblent pas pour autant donner la priorité aux implications économiques de ce nouveau régime, s’intéressant avant tout à la maîtrise de l’inflation. En d’autres termes, ils ne paraissent pas vouloir s’atteler, pour l’instant, à trouver le bon équilibre entre inflation et croissance. Cela pose un problème: ramener l’inflation aux stricts objectifs fixés par les banques centrales reviendrait en effet à étouffer la demande et à provoquer une récession. Il s’agirait là d’un bien mauvais coup pour les actifs risqués à court terme.

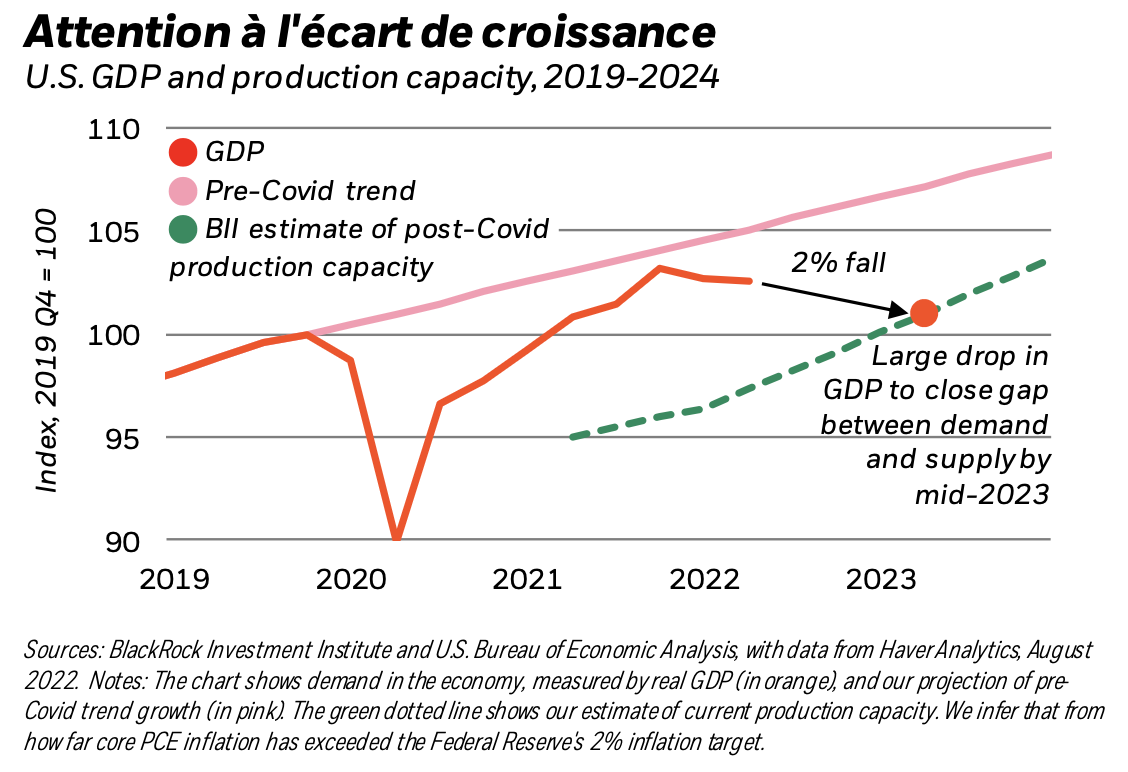

L’économie américaine est déjà au point mort, et une récession nous paraît de plus en plus probable au début de l’année prochaine. Lors du sommet de Jackson Hole, Jerome Powell a clairement indiqué que la Réserve fédérale américaine (Fed) n’avait, pour le moment, aucune intention de ralentir son cycle de relèvement des taux. Le hic, c’est que les hausses de taux ne résoudront pas le principal problème, à savoir la faiblesse de la capacité de production (cf. la ligne en pointillés verts dans le graphique ci-dessus). La seule façon pour la Fed de faire baisser rapidement l’inflation est donc de relever suffisamment les taux pour que la demande (cf. la ligne orange) recule d’environ 2% par rapport à ce que l’économie serait en mesure de produire aujourd’hui, ce qui se situe bien en dessous de la tendance de croissance d’avant la crise (cf. la ligne rose). Mais la banque centrale américaine ne semble pas avoir encore pris acte de l’incidence négative majeure que cela représenterait pour la croissance, ni de la nature inhabituelle des contraintes qui pèsent sur le marché du travail depuis la pandémie. Selon nos estimations, ce sont 3 millions de personnes supplémentaires qui se retrouveraient au chômage si la demande devait se contracter de 2%.

La Fed risque d’être désagréablement surprise par les dommages causés à la croissance par sa politique de resserrement monétaire. Lorsque l’institution constatera ces effets délétères, elle devrait toutefois cesser de relever ses taux. Il sera cependant alors trop tard pour éviter une contraction de l’activité économique, sachant par ailleurs que la baisse observée ne suffira pas à ramener l’inflation PCE à l’objectif de 2% de la banque centrale: l’inflation devrait plutôt se maintenir autour de 3%.

La situation est différente en Europe: cela fait plusieurs mois que nous anticipons une récession dans la région, en raison de la pénurie d’énergie qui y sévit; et, d’ici la fin de l’année, les hausses de taux devraient même faire enter la zone euro dans une récession profonde. La Banque centrale européenne (BCE) semble en effet tout aussi déterminée que la Fed à lutter contre l’inflation en augmentant ses taux. Si, à Jackson Hole, Isabel Schnabel, membre du directoire de la BCE, a reconnu qu’il fallait trouver un équilibre entre la maîtrise de l’inflation et le maintien de la croissance, elle a toutefois insisté sur une approche de «contrôle exigeant» de la politique monétaire, axée sur la réduction de l’inflation à n’importe quel prix. L’institution devrait ainsi procéder à une hausse de 0,75% le 8 septembre prochain. Mais, à l’instar de la Fed, la BCE ne semble pas saisir toute l’ampl eurde la récession qui s’avérerait nécessaire pour juguler l’inflation. La banque centrale va ainsi probablement continuer de relever ses taux jusqu’à la fin de l’année, mais elle s’arrêtera ensuite plus tôt que prévu – et bien en deçà des projections du marché – lorsqu’elle sera confrontée à la gravité réelle de la récession.

Quelles implications ces perspectives ont-elles pour les investissements? En premier lieu, le nouveau régime exige que des ajustements plus fréquents soient opérés au niveau des portefeuilles. L’horizon temporel constitue également ici un aspect essentiel. À court terme, nous sous-pondérons ainsi les actions des marchés développés, en raison de la dégradation des perspectives macroéconomiques. Les banques centrales semblent en effet disposées à durcir leur politique, et ce de façon excessive, et à entraver le redémarrage de l’économie. En outre, les récessions que nous anticipons ne nous paraissent pas avoir été intégrées par les marchés actions: c’est pourquoi nous n’achetons pas la baisse. Sur le plus long terme, nous demeurons légèrement surpondérés en actions des marchés développés, ces dernières présentant un avantage comparatif par rapport aux actifs de croissance privés –qui, eux, n’ont pas encore entamé leur processus de réévaluation comme leurs homologues cotés –et aux obligations, dont les rendements élevés nuisent aux anticipations de performance. Les secteurs qui bénéficieront le plus des tendances à long terme –telles que la transition vers une économie «net zéro» –, comme les technologies, sont également particulièrement bien représentés au sein de notre portefeuille d’actions des marchés développés. Le crédit négocié sur les marchés publics est surpondéré dans nos portefeuilles stratégiques, et ce pour la première fois depuis des années, car les rendements et les spreads se sont réappréciés de manière significative. Cet univers inclut par ailleurs le Haut Rendement. Sur le plan tactique, nous préférons renforcer la qualité des obligations de type Investment Grade, qui devraient se montrer plus résilientes face à un ralentissement que les actions n’ont pour leur part pas encore anticipé. Enfin, nous surpondérons les obligations globales indexées sur l’inflation, et ce de façon croissante.

Nous estimons en effet que les marchés sous-estiment une fois encore le caractère durable d’une inflation désormais plus élevée.Nous avons expliqué depuis le début de l’année que le monde était entré dans un nouveau régime, où la volatilité macroéconomique s’accroît sous l’effet des contraintes de production. À court terme, ces dernières sont causées par les ruptures d’approvisionnement résultant de la pandémie de Covid-19 et les pénuries de main-d’œuvre. À plus long terme, ces contraintes se maintiendront très certainement, sous l’effet de forces de type structurel telles que la transition vers des émissions nettes nulles ou la réorganisation des chaînes d’approvisionnement mondiales dans un contexte où les tensions géopolitiques vont croissant.

){kind=link}