a. Les faits

Le rallye boursier enclenché lundi par le laboratoire Pfizer (qui a annoncé un vaccin efficace à 90% contre le

nouveau coronavirus) n’a pas fait que des heureux. En effet, si les valeurs cycliques (ou «pro-vaccin») ont

été à la fête, d’autres et notamment les «stay at home» ont connu une très forte sous-performance. Aux

États-Unis, on a même assisté à la plus forte progression historique sur deux séances des valeurs «Values»

face aux valeurs de Croissance, malgré les sombres prévisions économiques.

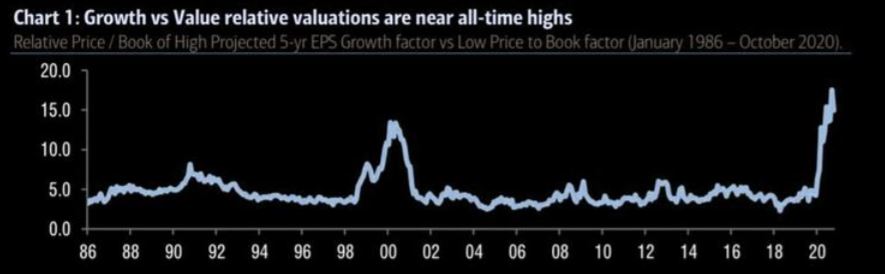

Cependant, ce type de rebond a vu le jour à plusieurs reprises ces derniers mois sans pour autant se confirmer. Cela remet une nouvelle fois en avant les investissements «value» popularisés par Warren Buffett qui sous-performent la «croissance» depuis près de 10 ans.

b. Définition

Selon la définition, l’investissement «value» permet de profiter du décalage entre le prix que nous propose le

marché pour acheter une entreprise et sa valeur intrinsèque déterminée de manière prudente. L’investisseur

value n’intervient que lorsqu’il dispose d’une marge de sécurité confortable. Mise au point par Benjamin

Graham dans les années 1930, la gestion value traditionnelle consiste à acheter une entreprise pour moins

cher que la valeur de ses actifs.

La «value» moderne, consiste aujourd’hui à investir dans des titres décotés, c’est-à-dire des sociétés dont le

prix de l’action est inférieur à sa valeur intrinsèque.

La «value» moderne, consiste aujourd’hui à investir dans des titres décotés, c’est-à-dire des sociétés dont le

prix de l’action est inférieur à sa valeur intrinsèque.

Pour les détecter, l’investisseur «value» peut par exemple utiliser des multiples boursiers pour comparer les sociétés entre elles et/ou par rapport à leur valorisation historique.

Les sociétés «value» sont généralement malmenées ou mal-aimées par le marché à un moment donné, et l’investisseur doit donc veiller à ne pas tomber dans des «value traps» (piège de valorisation), c’est-à-dire les valeurs décotées, mais amenées à le rester pour de bonnes raisons, souvent fondamentales.

c. Pourquoi le thème Value s’est essoufflé ces dernières années?

Force est de constater que la stratégie d’investissement classique qui consiste à choisir des actions à faible valorisation comptable s’est essoufflée ces dernières années, le coronavirus venant seulement appuyer sur la tendance. Et ce pour trois raisons spécifiques:

- Les banques centrales

La longue période de faiblesse des taux d’intérêt est la première cause de la moins bonne performance des placements «Values». En effet, en lançant son programme d’assouplissement quantitatif pour sauver l’économie de la récession de 2008, la Réserve fédérale a apporté un soulagement évident aux marchés.

Mais, dans le même temps, une politique monétaire accommodante a permis d’améliorer les valorisations dans tous les domaines en contractant la prime sur les actions bon marché, ce qui en définitive a eu un impact négatif sur la stratégie «value».

On constate donc qu’il y a un lien entre taux et stratégie «value». Le pire étant actuellement anticipé par le marché, l’impact négatif de la baisse des taux d’intérêt sur la stratégie «value» pourrait s’estomper progressivement.

- L’avènement des entreprises technologiques

Les 20 dernières années ont été en grande partie alimentées par le boom des actions des grandes entreprises de technologie qui ont perturbé (secoué?) les industries traditionnelles.

Leur domination a ruiné les espoirs économiques de nombreuses industries. Par exemple au cours de la dernière décennie, Apple a inventé l’iPhone en 2007, Alphabet a pris le contrôle d’Internet, Amazon a dominé le commerce de détail et le cloud ou encore Microsoft qui continue d’être le leader dans les entreprises et dans le cloud (aussi).

Rappelons que selon la définition de Warren Buffett, les entreprises «Values» sont aussi celles qui ont un avantage concurrentiel par rapport aux nouveaux venus et à leurs rivaux leur permettant de protéger leurs parts de marché et leurs rentabilités. L’avènement des entreprises technologiques a chamboulé cette doctrine.

La dynamique «négative» initiée par des entreprises telles qu’Amazon ou encore Google a forcé (perturbé?) un bon nombre de secteurs à se réinventer ou à «simplement» évoluer. Cette évolution est donc probablement en partie responsable de la sous-performance de la thématique «value».

- Les rotations sectorielles

Les investisseurs «value» ont également été impactés de plein fouet par la rotation sectorielle massive vers les entreprises de croissance après que la bulle internet ait été digérée. La tendance à privilégier la croissance par rapport à la «value» s’est maintenue au cours des dernières années.

Par ailleurs, rappelons que les actifs de croissance les plus importants de certaines entreprises (de croissance) sont les actifs considérés comme «intangibles» qui, dans bien des cas, ne sont pas pris en compte dans la valeur comptable.

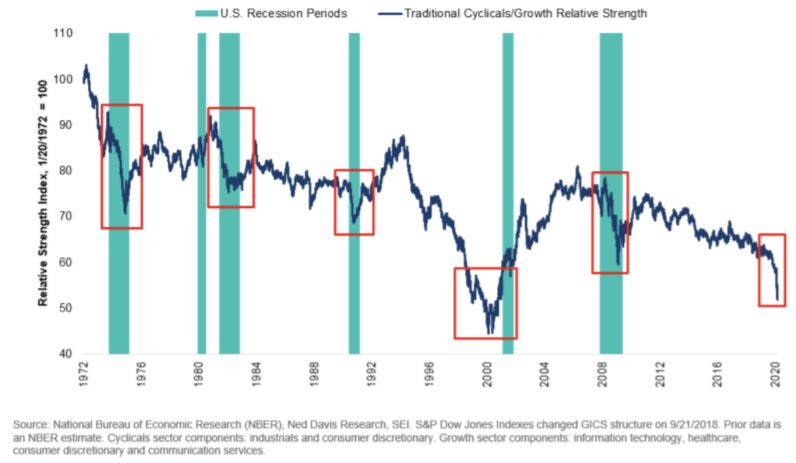

d. Une histoire de cycle

L’histoire nous apprend que la relation entre les valeurs de croissance et les valeurs «value» s’est traduite pendant des décennies par un cycle.

L’histoire nous apprend que la relation entre les valeurs de croissance et les valeurs «value» s’est traduite pendant des décennies par un cycle.

On constate alors que:

- De 1975 à 1981, la «value» a surperformé la croissance.

- De 1994 à 2000, la croissance a surperformé la «value».

- De 2000 à 2007, la «value» a largement surperformé la croissance.

- De 2007 à aujourd’hui, la croissance a largement surperformé la «value».

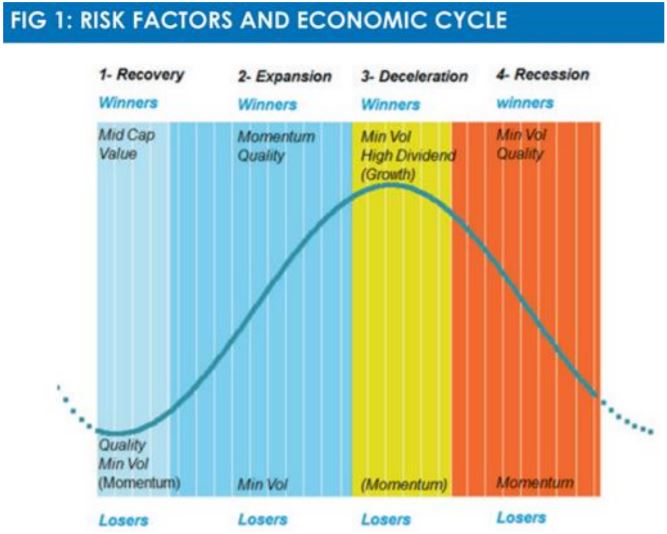

e. La question est donc….

La question cruciale est donc de savoir où nous en sommes du cycle économique? La réponse n’est évidemment pas facile et va faire couler encore beaucoup d’encre: bear market rebound, V shape rebound, recovery ou encore expansion?

Ce que nous pouvons dire aujourd’hui est la chose suivante: pour que la thématique «value» continue de surperformer la thématique de croissance, la confiance du consommateur doit tout d’abord poursuivre son amélioration (ce qui devrait être le cas dans les prochains mois) et ensuite la thématique «découverte d’un vaccin» ne doit pas s’estomper.

f. Que faut-il pour que la thématique se poursuive?

Pour que cette rotation sectorielle se poursuive, il y a plusieurs critères qui doivent être respectés, et notamment:

- L’anticipation de l’arrivée d’un vaccin contre le coronavirus (par Pfizer, Moderna ou un autre laboratoire)

- La confirmation de la victoire de Joe Biden et d’un Sénat républicain

- Un soutien sans faille des banques centrales (la BCE et la Fed doivent agir en décembre)

- Un accord (même à minima) de relance rapide entre républicains et démocrates aux États-Unis

- La poursuite de la hausse des rendements des obligations d’État

- Un retour de la confiance des consommateurs et des entreprises

g. Un remake de 2016/2017?

L’Europe et la thématique Value pourrait commencer à surperformer les valeurs de croissance et celles avec un bilan sain (de qualité) après des années de sous-performance.

Bien que la progression de la thématique Value soit déjà substantielle depuis 3 séances, le mouvement que nous avons connu jusqu’à présent n’entame pas vraiment la sous-performance de la Value à long terme, ce d’autant plus que le positionnement vers ce type de valeur reste faible.

Nous pourrions ainsi assister à la même surperformance à laquelle nous avions assisté en mai 2016 et mai 2017.

h. Le cas des banques

Le cas des banques, véritablement massacrées depuis de nombreuses années est très important, car c’est un secteur majeur dans les indices européens. Rappelons ici que le désamour pour ce secteur prend racine dans plusieurs facteurs:

- La politique européenne: Le secteur bancaire a clairement souffert de la politique, que ce soit l’actualité italienne ou les difficultés des pays émergents comme la Turquie, le Brésil ou le Mexique qui ont pesé notamment sur les banques espagnoles et italiennes. Le Brexit étant la cerise sur le gâteau.

- Les taux: Aujourd’hui, l’essentiel (quasi) de la profitabilité des banques provient des marges nettes d’intérêt, qui est elle-même très sensible à l’évolution de l’Euribor (taux interbancaire en euro). La sensibilité des valeurs bancaires à l’évolution des taux en Europe, et notamment au Bund allemand (proche de leur plus bas niveau), reste ainsi très forte. Rappelons ici que dans un contexte de ralentissement de la croissance et de l’inflation pour cause de coronavirus dans la zone euro, la BCE est susceptible de pécher par excès de prudence.

- La hausse de la réglementation: Suite à la crise financière, les régulateurs ont souhaité réduire le risque bancaire. La position en capital a en premier lieu été renforcée. Aussi, le risque lié aux expositions (via une charge en capital accrue) a été mieux pris en compte. Cette évolution a conduit à une baisse d’attractivité des banques, dû à la baisse des ROE (return on equity) et la hausse du COE. La réglementation crée des coûts opérationnels et administratifs, et impose des charges en capital plus élevées, rendant certaines expositions assujetties au risque, non rentables.

- Les provisions: Avant l’arrivée du coronavirus, depuis quelques années, les banques européennes avaient bénéficié d’un phénomène assez rare avec un coût du risque qui était resté collé à un plancher extrêmement bas. Autrement dit, les faillites étaient rares, les clients restaient solvables, le risque de prêter de l’argent était quasiment nul. Selon l’Autorité bancaire européenne, les pertes potentielles liées aux risques de crédit pourraient, dans le scénario le plus sévère, avoir un impact d’environ 315 milliards d’euros (380 points de base) sur les fonds propres «durs» des banques de l’Union européenne. D’après Bloomberg, les provisions pour pertes sur prêts des dix plus grandes banques de l’UE s’élèvent à 6,16 milliards pour le troisième trimestre, contre 31,3 milliards lors de la première moitié de l’année.

- L’arrivée des «banques en ligne» : Avant la crise financière de 2009, l’industrie bancaire affichait une croissance de 5 à 6% par an. Aujourd’hui selon un rapport de McKinsey elle se limite au mieux à 2% à l’échelle mondiale. Sur fond de révolution technologique, les banques voient leur statut d’intermédiaire financier de plus en plus menacé par des acteurs tels que Paypal, Revolut ou encore Robinhood. Selon les estimations d’ATKearney, d’ici à 2023, de 50 à 85 millions d’Européens seront clients de ces banques digitales (ou système de paiement), soit environ 20% de la population de plus de 14 ans.

Savoir lorsqu’il faudra à nouveau s’intéresser au secteur bancaire est donc assez «simple» puisque l’on connaît les poids lourds: Le changement réglementaire, les conditions externes, une croissance économique médiocre, un environnement de taux bas, ainsi que l’absence d’optimisation de la structure des coûts, qui se traduit par une forte remise en question du business model.

Sur le court terme cependant, la progression des rendements (l’essentiel (quasi) de la profitabilité des banques provenant des marges nettes d’intérêt) des obligations d’État, voire une anticipation que les banques centrales procèdent à des hausses de taux «plus rapidement que prévu», pourrait littéralement continuer à doper le secteur.

Cerise sur le gâteau, de plus en plus de banques veulent un retour des dividendes pour choyer leurs actionnaires. Pour mémoire, en mars dernier, alors que la première vague de la pandémie de Covid-19 touchait durement l’Europe, la BCE avait demandé aux banques d’arrêter de verser des dividendes et d’effectuer des rachats de leurs propres actions. Cette consigne «temporaire et exceptionnelle» destinée à « préserver la capacité des banques à absorber des pertes» avait été renouvelée en juillet jusqu’en janvier 2021.

Selon les informations de Bloomberg, certaines d’entres elles, dont Santander, sont entrées dans une intense campagne de lobbying, afin de convaincre les régulateurs de les autoriser à verser des dividendes.

Enfin, au Danemark, le régulateur ne voit pas d’un mauvais œil que la Danske Bank recommence à verser un dividende l’année prochaine (dans moins de 2 mois donc).

i. Synthèse

Une rotation sectorielle des valeurs de croissance vers les valeurs «Values» et plus globalement des Etats-Unis vers l’Europe est une thématique qui n’est pas nouvelle et qui a souvent connu des faux départs ces derniers mois. Pour que la thématique se poursuive, il y a plusieurs critères qui devront être respectés, faute de quoi nous pourrions connaître de nouvelles déceptions:

- L’anticipation de l’arrivée d’un vaccin contre le coronavirus (par Pfizer, Moderna ou un autre laboratoire)

- La confirmation de la victoire de Joe Biden et d’un Sénat républicain

- Un soutien sans faille des banques centrales (la BCE et la Fed doivent agir en décembre)

- Un accord (même à minima) de relance rapide entre républicains et démocrates aux États-Unis

- La poursuite de la hausse des rendements des obligations d’État

- Un retour de la confiance des consommateurs et des entreprises

Enfin, enterrer aujourd’hui les valeurs technologiques serait une grave erreur que nous ne ferons pas. C’est simplement l’attention des investisseurs qui s’en est détournée.

à laquelle nous assistons depuis l’annonce de l’imminente (...)){kind=link}