Au Royaume-Uni et aux Etats-Unis, dans le même temps, les marchés se font progressivement à l’idée de taux d’intérêt inférieurs aux niveaux actuels pour les dix et trente prochaines années, respectivement. La situation est d’autant plus frappante que dans le même temps, les taux à court terme se sont sensiblement revalorisés dans les marchés développés[1]. Sur l’ensemble des marchés des taux, le mot d’ordre est: plus bas, et plus bas pour plus longtemps.

Ce plongeon des rendements est représenté par le tracé bleu clair de la Figure 1, qui illustre notre approche heuristique des primes obligataires – rendements à 30 ans avec superposition du risque de crédit (spread ajusté de l’option). Ces dix-huit derniers mois, les fluctuations des primes des obligations ont largement coïncidé avec les mouvements des rendements bénéficiaires des actions, en bleu foncé. Ainsi, lorsque les taux d’actualisation se sont tassés (ou ont progressé), les futurs rendements bénéficiaires ont semblé plus (ou moins) attrayants à la date actuelle. Cette relation a été mise à l’épreuve en août, les actions ayant ignoré l’embardée baissière des primes obligataires. Que se passe-t-il?

Sans doute la marge de manoeuvre étroite[2] anticipée par les marchés – dans le cadre de laquelle les banques centrales abaisseraient suffisamment les taux pour éviter une récession, mais pas assez pour renforcer l’inflation, de telle sorte que les taux pourraient au final avoir besoin d’augmenter à nouveau – se rétrécit-elle encore. La nouvelle escalade des tensions commerciales mondiales s’est une fois encore accompagnée d’une incertitude accrue au sujet de l’avenir des chaines d’approvisionnement, mettant à mal les projets d’investissement des entreprises et entraînant des fluctuations brutales des stocks. Dans la mesure où les variations des investissements et des stocks ont été à l’origine de la totalité des périodes de contraction économique sans exception depuis les années 1940[3], on peut imaginer que les investisseurs en actions commencent à réévaluer la situation.

L’économie allemande, qui repose avant tout sur l’activité manufacturière et les exportations, vient probablement de basculer dans une récession, et la plupart des grandes économies ont fait état de réductions importantes de leurs stocks. Par conséquent, toutes choses étant égales par ailleurs, les prix devraient être plus bas.

- Source: Columbia Threadneedle Investments, 30 août 2019.

Mais toutes les «choses» ne sont pas égales. Il est possible que les marchés, d’une manière plus générale, aient reconsidéré la fonction de réaction des banques centrales mondiales, et de la Réserve fédérale américaine en particulier, de façon à accorder une plus grande importance aux facteurs externes tels que les échanges commerciaux. Leur raisonnement serait le suivant: les risques que font peser les politiques commerciales sur la croissance et la stabilité aux Etats-Unis (et dans le reste du monde) sont tellement colossaux qu’un seul «tweet» pourrait balayer la totalité des analyses et des prévisions élaborées par les principales banques centrales avec toute leur expertise en la matière. Le président de la Réserve fédérale, Jerome Powell, a mis ces risques en exergue lors du discours prononcé à Jackson Hole le 23 août.

Le comportement du marché peut également constituer une explication, embarrassante il est vrai. Même si les prévisions bénéficiaires des actions mondiales pour cette année ont été considérablement revues à la baisse, de manière à refléter une contraction modérée, les prévisions pour 2020 se maintiennent et les taux d’actualisation ont reculé, de telle sorte qu’une croissance bénéficiaire d’environ 7% est «acquise» pour les douze prochains mois. Si M.Powell tient ses promesses du côté de la politique monétaire, mais que le Président Trump ne met pas totalement à exécution ses menaces sur le plan commercial, les actifs risqués pourraient connaître une brusque accélération à court terme.

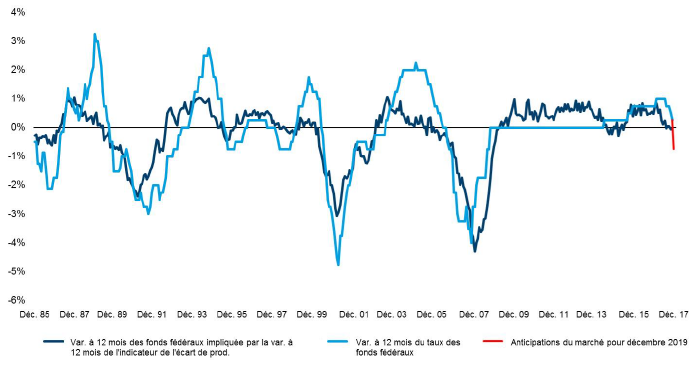

Cette seconde hypothèse, qui serait à la fois dangereuse et lourde de conséquences à plus long terme, nous semble peu probable. En outre, la cadence sous-jacente actuelle de l’économie américaine est telle que si trêve commerciale il y a – et elle pourrait arriver à tout moment – une baisse des taux d’intérêt pourrait ne pas être une solution adaptée. Notre indicateur mensuel à haute fréquence pour l’écart de production américain[4], par exemple, a atteint son niveau le plus élevé depuis le milieu des années deux mille.

Les variations de l’écart de production sont par ailleurs un indicateur correct des salaires auxquels il faut s’attendre dans 12 mois et suggèrent de nouvelles pressions à venir; elles plaident également pour un taux des fonds fédéraux neutre/inchangé (Figure 2). En clair: les mesures d’encadrement déployées par la Réserve fédérale américaine s’orienteront probablement vers une augmentation, et non une baisse, des risques d’inflation dans l’immédiat.

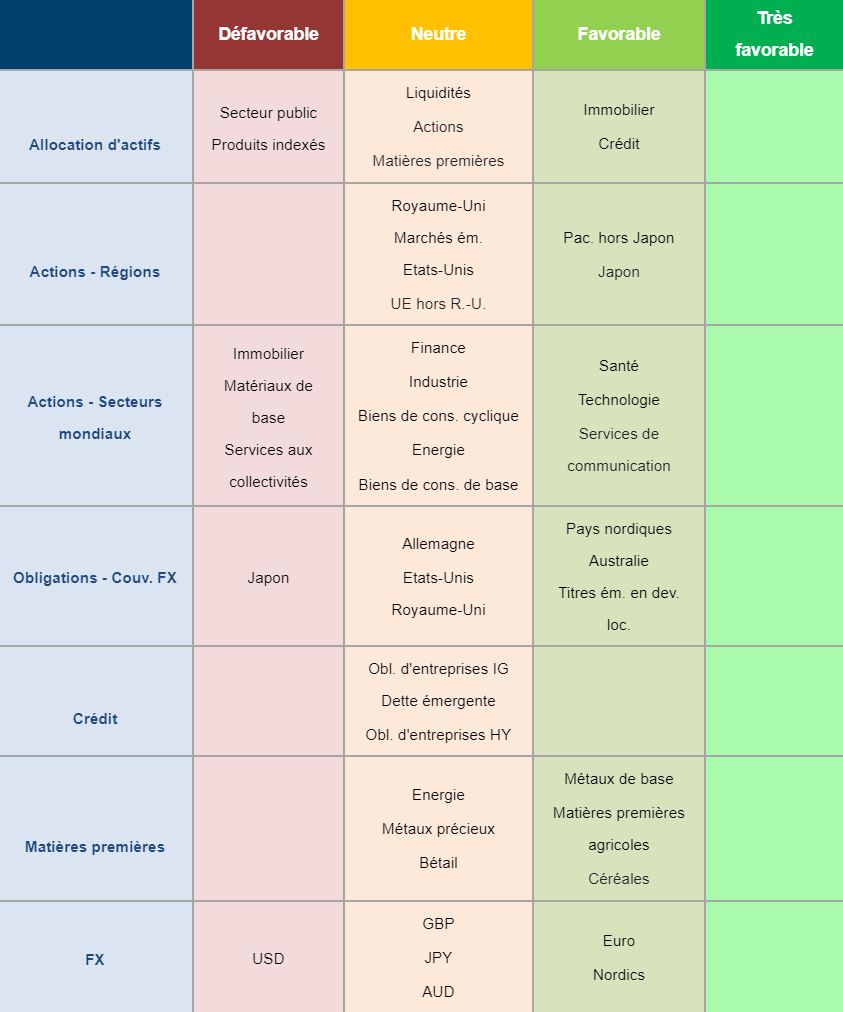

Globalement, le chenal étroit dans lequel doivent naviguer les marchés d’actifs s’est encore rétréci en août. Nous conservons notre positionnement prudent à l’égard du risque et neutre sur les actions – respectivement mis en place mi-mars et fin-mai – ainsi qu’une faible exposition globale à la duration.

- Source: Bloomberg / Columbia Threadneedle Investments, 30 août 2019.

Figure 3: L’allocation d’actifs en bref

){kind=link}