D’abord alimentée par une forte demande combinée à des problèmes sur les chaînes d’approvisionnement, l’inflation s’est portée à des niveaux records à la suite des tensions géopolitiques en Ukraine et à la hausse supplémentaire des prix de l’énergie. Ces éléments mettent la zone euro sous tension et la croissance escomptée aujourd’hui est de 2,5% pour 2022 et de 1,6% pour 2023.

Le revenu disponible des ménages européens est donc amputé d’une inflation élevée et ne bénéficie pas actuellement d’une spirale prix/salaires qui permettrait de compenser partiellement cette inflation. Les efforts des gouvernements européens pour instaurer des boucliers tarifaires sont limités par les marges de manœuvre budgétaires très réduites suite à la crise du Covid 19. Si nous estimons que l’inflation devrait atteindre courant 2022 son pic aussi bien aux US qu’en zone euro, il est probable selon nous que celle-ci s’établisse à plus long terme entre 3% et 4% de manière pérenne.

Confrontée à ce phénomène inflationniste et à la hausse rapide des taux directeurs opérée par la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) a mis fin à ses programmes d’achats et devrait remonter ses taux directeurs de 50 points de base (0,50%) supplémentaires d’ici fin septembre 2022. Cependant, des niveaux d’inflation hétérogènes dans la zone euro posent le problème de la cohésion monétaire, qui pourrait être accentuée par cette remontée des taux directeurs et entrainer une fragmentation[1] des taux d’emprunt de chaque pays. La remontée des taux en Europe devrait donc être plus lente et mesurée qu’aux US dans les années à venir.

Impact sur les marchés immobiliers

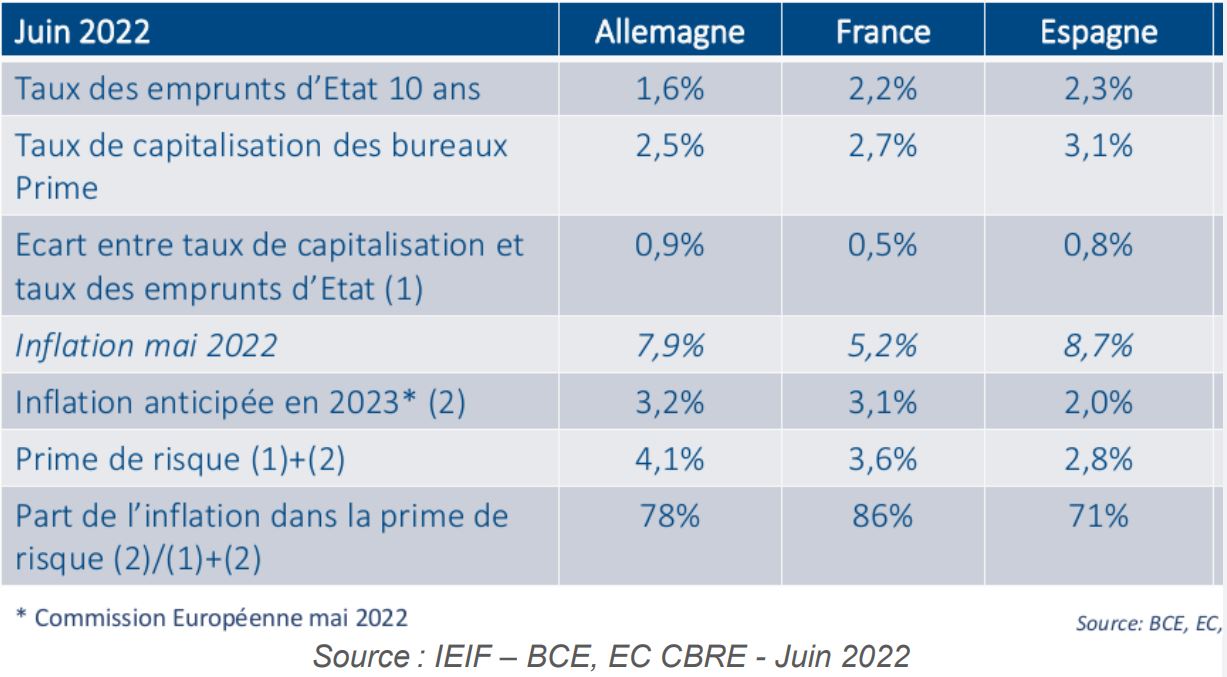

Cette hausse des taux entraine aujourd’hui un resserrement de l’écart entre les taux de

capitalisation immobiliers qui n’ont pas bougé au premier semestre 2022 et les taux

d’emprunt d’Etats qui sont largement remontés. Une correction des valeurs d’actifs sur

les marchés immobiliers européens semblerait donc sur le point de se produire.

Par ailleurs, le fournisseur de recherche Property Market Analysis indique qu’historiquement le marché des fonds immobiliers (REITS, Real Estate Investment Trusts) liquides est un bon indicateur de la direction que va prendre le marché immobilier direct à moyen terme. Les REITS sont orientées à la baisse depuis le début de l’année 2022.

Cependant, la situation actuelle est inédite et, loin d’annoncer une correction massive et généralisée, plusieurs éléments font penser que l’impact de cette hausse des taux sera très différencié selon les secteurs et les localisations.

A long terme, la valeur d’un investissement immobilier est fonction notamment des perspectives de croissance et d’inflation. Si actuellement la croissance est en baisse, l’inflation est, elle, en forte hausse. Cette inflation pourrait donc porter les investissements immobiliers, seulement si les locataires (ménages et entreprises) peuvent la supporter, la spirale prix/salaires n’étant pas enclenchée en zone euro. Les localisations centrales louées à des locataires solides devraient donc mieux résister, comparativement aux locataires plus fragiles.

Par ailleurs, l’évolution des taux de base des différents pays affecteront directement la valeur des actifs immobiliers. Mais, les pays les plus fragiles économiquement ou les plus endettés de la zone devraient voir leurs taux augmenter plus vite que ceux des pays « cœur », entrainant une forte divergence des taux au sein de la zone euro.

De plus, et cet élément est relativement indépendant de la conjoncture actuelle car plus profond, une prime de risque d’obsolescence climatique est en train d’apparaitre, pénalisant les actifs les plus énergivores ou nécessitant des travaux de structures importants par rapport aux actifs mieux adaptés ou plus récents.

Enfin, certains secteurs, devraient mieux réagir que d’autres pour différentes raisons. Le secteur résidentiel est par exemple peu sensible à l’évolution des taux de base et devrait moins ressentir cette remontée des taux que le secteur de l’immobilier commercial. Les secteurs de l’hôtellerie et du commerce sont eux, déjà largement dévalués par rapport à leur moyenne décennale et les marges de baisse sont donc plus restreintes. Cependant, d’autres facteurs tels que la massification du commerce en ligne ou le contexte géopolitique incertain nous incitent à rester prudent sur ces deux secteurs.

Impact sur nos portefeuilles et nos principes de gestion

- Dans la période à venir, la performance1 ne viendra pas de la revalorisation des actifs mais des revenus locatifs qui ne sont pas garantis et qui pourraient être impactés également en cas de défaut des locataires

- La priorité est portée sur la qualité des locataires et nos relations avec ceux-ci

- Les investisseurs sont attentistes et nos équipes devrons rester très sélectifs

- Les actifs « prime » : centraux, bien connectés et de qualité devraient être relativement favorisés

- Les zones secondaires et les secteurs qui devraient être les plus touchés ne font pas partie de notre spectre d’investissement

Si nous attendons à long terme un retour de la croissance, couplée à une inflation plus

élevée que celle que nous avons connu ces 30 dernières années, la croissance pour ce

second semestre 2022 devrait être atone, avec des craintes de récession en 2023. Dans

ce contexte, les primes de risque sur l’immobilier « prime » en Europe de l’Ouest reposent

majoritairement sur les anticipations d’inflation.

Ce sont donc les revenus locatifs indexés sur l’inflation qui, bien que non garantis, constitueront la principale source de performance des fonds immobiliers à court terme. Un bon positionnement des actifs et des locataires solides permettra par ailleurs de mieux faire face à la baisse de valorisation issue de la hausse des taux.

Notre allocation immobilière nous semble résiliente face au contexte actuel, avec des actifs principalement situés en France et en Europe du Nord, pays les moins soumis à la fragmentation[2] des taux de base. De plus, nos actifs sont majoritairement « prime », bien placés, bien connectés, de bonne qualité et disposant d’une certification ESG de bonne qualité pour la majorité d’entre eux.

La hausse des taux en cours pousse les investisseurs à revoir leurs plans d’allocation. Ils

devraient rester attentistes sur les différents marchés durant le second semestre 2022.

Dans ce contexte, la politique d’investissement que nous mettons en œuvre depuis

plusieurs années se trouve selon nous confortée, et peut se synthétiser comme suit :

L’immobilier au sein d’une allocation globale

- La décorrélation de l’immobilier physique par rapport aux marchés financiers cotés est réelle et continue de se vérifier

- A court terme, la performance locative devrait contrebalancer partiellement les baisses de valorisation des actifs immobiliers[3]

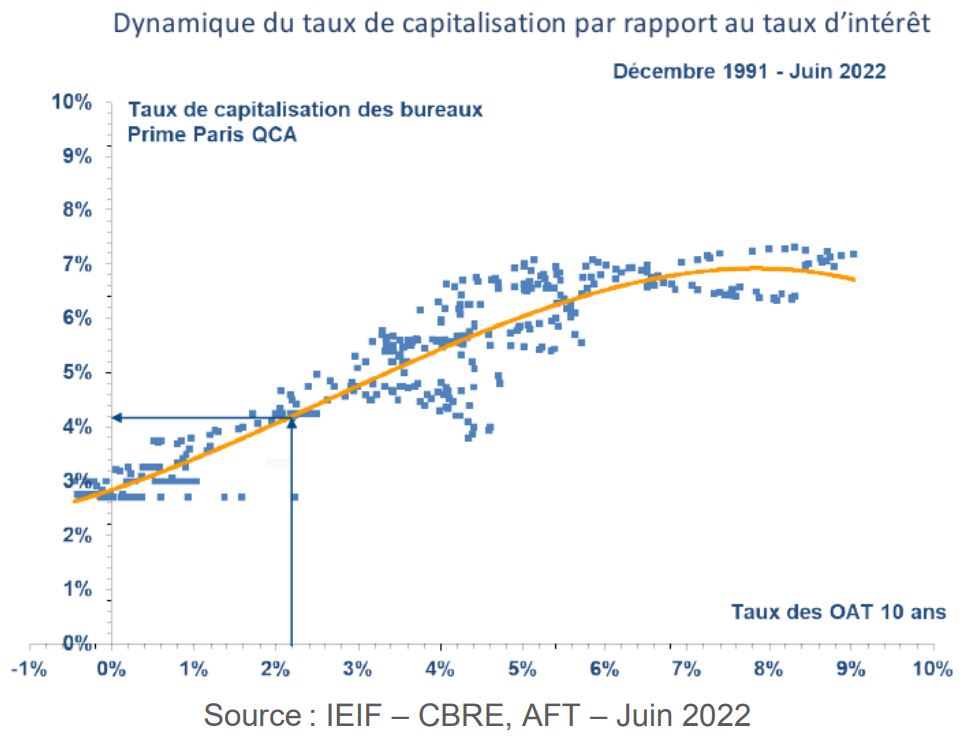

- A long terme, les fondamentaux de la performance immobilière devraient de nouveau s’appliquer pour ramener le taux de capitalisation de la classe d’actifs dans sa gamme historique (3 à 7% par an)

- La classe d’actifs garde toute sa pertinence dans une optique de long terme et de diversification

La hausse des taux a violemment secoué les marchés actions et obligataires. Même les actifs cotés les plus défensifs ont été chahutés et ne remplissent pas leur rôle d’amortisseur en cette période exceptionnelle de forte incertitude. Durant cette phase, les marchés immobiliers physiques ont continué à performer. Les valorisations moins fréquentes sur cette classe d’actifs d’une part et les délais pris par la hausse des taux pour impacter les locataires et les investisseurs d’autre part ont entrainé un effet retard.

Si l’immobilier se décorrèle donc une nouvelle fois des brusques mouvements sur les marchés financiers, la classe d’actifs reste intimement liée aux évolutions macroéconomiques de long terme et nous voyons une baisse des valorisations s’amorcer actuellement. Comme nous l’avons décrit précédemment, cette baisse affectera chaque actif différemment selon sa localisation, sa qualité intrinsèque ainsi que la solidité de ses locataires. La performance locative, tirée par l’inflation, devrait compenser partiellement la baisse de valeur immobilière que nous anticipons dans les 18 mois à venir.

A plus long terme, et dans un contexte d’inflation structurellement autour de 3% à 4%, la classe d’actifs peut toujours compter sur ses fondamentaux solides pour proposer des taux de capitalisation apportant une prime de risque substantielle par rapport aux taux 10 ans.

Nous sommes donc convaincus que la classe d’actifs immobilière, particulièrement ses segments les plus qualitatifs et résilients, garde toute sa pertinence dans une optique de long terme, aussi bien par la prime de risque qu’elle apporte que par son effet décorrélant des marchés financiers cotés.

{kind=link}