Les obligations subordonnées, aussi appelées AT1 («Additional Tier 1»), sont des instruments financiers, émis par des banques pour renforcer leur capital au regard de nouvelles exigences réglementaires mises en place à la suite de la crise financière de 2008.

Un rendement attractif

Ces titres AT1 sont aussi connus sous le nom de CoCos («Convertibles Contingents»). En effet, ces derniers peuvent être converties d’obligations en actions (ou dépréciées entièrement) et contingentes parce que cette conversion se produit uniquement si certaines conditions sont remplies, notamment lorsque la solidité du capital de la banque émettrice, matérialisée par son ratio de capital CET1 («Capital Tier 1»), tombe en dessous d’un seuil de déclenchement prédéterminé. Autre spécificité: les paiements d’intérêts (ou «coupons») ne sont pas garantis et peuvent être suspendus à la discrétion de la banque émettrice des AT1, notamment en cas de difficultés financières. Mais, en contrepartie, de ce risque accru, ces obligations offrent généralement un rendement attractif, actuellement proche de 7% par an.

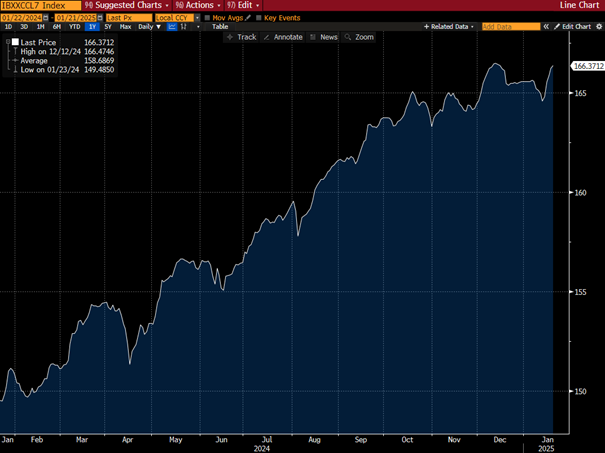

Evolution de l’indice Markit iBoxx CoCos (EUR) en 2024

Source: Bloomberg, janvier 2025

Source: Bloomberg, janvier 2025

Les banques européennes sont les principaux émetteurs

Cependant, comme le rappelle Benoît Robaux, gérant du fonds JSS Sustainable Bonds - Global Financials chez J. Safra Sarasin, «les principales banques européennes, qui sont les plus importants émetteurs de titres AT1, sont généralement bien capitalisées, ce qui signifie qu’elles disposent généralement d’importants coussins au-dessus de leurs seuils de déclenchement». Sur ce point, il convient de préciser que la dette subordonnée est principalement émise par des émetteurs européens, les autorités de régulation ayant pris de l’avance sur les États-Unis, en matière de renforcement des fonds propres des établissements financiers.

Un marché de près de 200 milliards d’euros

Quoi qu’il en soit, après une année 2023 chahutée par l’épisode de la banque Crédit Suisse, le marché de la dette subordonnée a repris des couleurs l’an dernier. Désormais, «les encours atteignent plus de 200 milliards d’euros et la demande des investisseurs pour ces titres reste toujours soutenue», indique Benoît Robaux. Il faut dire qu’il s’agit d’une classe d’actifs attrayante, servant des rendements élevés pour des émetteurs relevant généralement de la catégorie «Investment Grade». A ce titre, les dettes subordonnées financières font partie des rares segments du marché obligataire européen capable d’offrir encore des rendements attractifs, mais, en contrepartie, des risques spécifiques qu’il est nécessaire de bien appréhender.

{kind=link}