En bref

La Russie est devenue au fil des années indispensable sur certains segments des échanges mondiaux de matières premières et de denrées agricoles

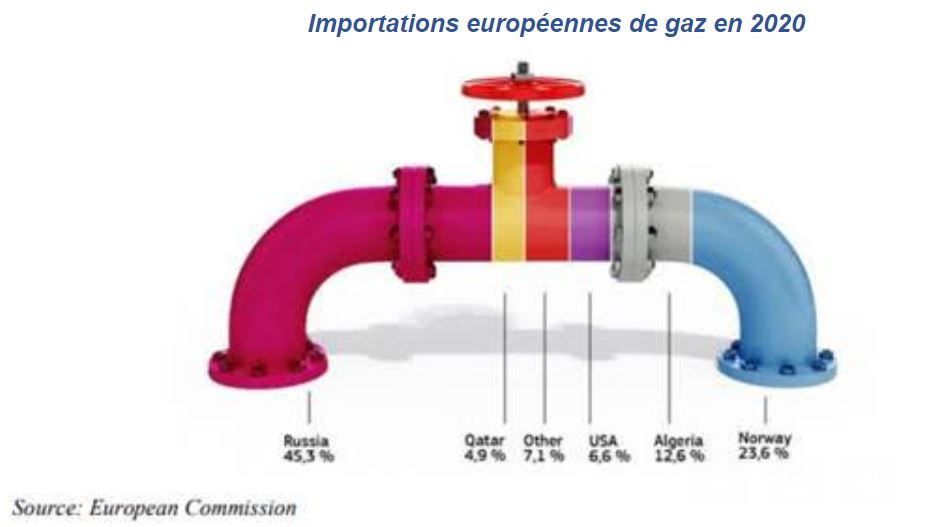

La Russie fournit plus de 40% de la consommation totale de gaz de l’Union Européenne, 27% des importations européennes de pétrole et 46% des importations de charbon[1].

Les prix élevés des matières premières sont susceptibles de se maintenir même après la levée des sanctions.

L’objectif est de réduire la dépendance européenne à l’énergie fossile et à la Russie, mais surtout de diversifier le mix et d’accélérer la transition énergétique.

Depuis l’entrée de la Russie sur le territoire ukrainien, la recherche de valeurs de qualité a dominé le marché. La tendance est de baisser le niveau de risque sur les émetteurs les plus directement exposés au conflit.

Le marché est également de plus en plus prudent sur les sociétés les plus sensibles à la flambée des matières premières ou qui souffriront du resserrement monétaire des banques centrales.

Le monde de demain peut-il survivre sans les réserves de matières premières de la Russie?

D’un point de vue théorique, l’effondrement de la 11ème puissance économique mondiale avec un PIB comparable à celui de l’Australie et proche de celui de l’Espagne, n’est pas supposé causer un choc de prix au niveau mondial.

Pourtant, les liens de dépendance reliant la Russie à l’économie mondiale n’ont fait que se renforcer et se complexifier depuis la chute de l’Union Soviétique. La Russie est devenue au fil des années indispensable sur certains segments des échanges mondiaux:

- 1er exportateur de gaz naturel[2]

- 2ème exportateur de pétrole[3]

- 3ème exportateur de charbon[4]

- un dixième de l’aluminium et du cuivre[5]

- un cinquième du nickel qualité batterie est exporté par la Russie[6]

- les réserves russes de métaux précieux comme le palladium, représentent à elles seules près de 45% de la réserve mondiale connue[7]

Mais, la Russie est aussi un important exportateur de blé et d’engrais. Avec l’Ukraine, les deux pays représentent un tiers des exportations mondiales du blé. Or, la Russie envisage de suspendre ses exportations de blé, d’orge, de maïs et de seigle jusqu’au 30 juin 2022.

Depuis la récente invasion russe de l’Ukraine, une forte mobilisation des Etats-Unis et de l’Europe afin de fragiliser et d’isoler la Russie a créé un sentiment de panique sur les marchés des matières premières. Le Brent a grimpé à 129 dollars le baril au 6 mars 2022, soit le double du prix du 1er décembre 2021. Plus violent encore, le prix de du gaz européen a bondi le 7 mars 2022 à 345 € par MWh, soit 23 fois son niveau d’il y a un an. Au même jour, le London Metal Exchange (LME) a suspendu le trading du nickel après que le métal a atteint le double de son niveau record précédent.

L’augmentation de production en-dehors de la Russie peut-elle compenser la perte?

L’Union européenne (UE) importe plus de 90% de sa consommation de gaz, la Russie fournissant plus de 40% de la consommation totale de gaz de l’UE. La Russie représente également 27% des importations européennes de pétrole et 46% des importations de charbon.

- Pétrole: Les États-Unis ont prévu une augmentation de leur production d’or noir de 1 million de barils par jour (bpj). L’Occident pourrait également faire pression sur les membres de l’Organisation des pays exportateurs de pétrole (OPEP) pour augmenter leur production, ce qui donnerait peut-être 2 millions de bpj supplémentaires. La levée des sanctions contre l’Iran pourrait ajouter 1 million de bpj. Mais, tout cela ne peut augmenter l’offre mondiale que de 3 à 4 millions de bpj – cela semble beaucoup, mais ce n’est peut-être pas assez. L’OPEP, qui n’a pas investi dans de nouveaux champs pétroliers depuis quelques années, ne peut pas augmenter rapidement sa production. Le redémarrage des puits de schiste américains prendra aussi plusieurs mois.

- Gaz: L’Europe est en pleine réflexion pour trouver de nouveaux approvisionnements en gaz. Cela a commencé avec l’importation de GNL (gaz naturel liquéfié) américain, qui nécessiterait toutefois d’augmenter les capacités de «regazéification». L’entretien annuel des plateformes norvégiennes sera certainement reporté pour continuer à produire en été. L’Azerbaïdjan sera aussi en capacité d’exporter vers l’Europe. Au total, cela remplacera environ 60% des importations russes, ce qui est encore insuffisant.

D’autres propositions de la Commission européenne intègrent l’accélération de la production du biométhane à partir des sources de biomasse, la production de davantage d’hydrogène vert ainsi qu’une augmentation du solaire et du photovoltaïque.

Ces propositions permettront à la fois de réduire la dépendance à l’énergie fossile et à la Russie mais surtout de diversifier le mix et d’accélérer la transition énergétique.

Quels autres leviers peuvent être activés?

Une autre solution serait de prendre des mesures visant à limiter la consommation, telles que des baisses de température de chauffage ou le rationnement de l’électricité à usage industriel. La patronne d’Engie, Catherine MacGregor, a confirmé qu’une baisse d’un degré du chauffage aurait un effet non négligeable sur la consommation de gaz. Plus probablement, le marché s’adaptera à la flambée des prix, par l’effet de la baisse de la demande.

La baisse de la demande des métaux pourrait aussi avoir un impact important. Une pénurie d’aluminium pourrait entraver la fabrication de nombreux produits, des canettes aux voitures. Une pénurie de nickel pourrait affecter fortement la production de véhicules électriques.

Les prix élevés des matières premières sont susceptibles de se maintenir même après la levée des sanctions. La Russie gardera pour un certain temps une réputation de partenaire commercial peu recommandable et risqué.

Quelles sont les conséquences de cette crise sur l’analyse crédit?

Début mars, les principales agences de notation ont dégradé la notation de la dette à long terme de la Russie en catégorie spéculative. La notation de la Russie est ainsi passée en CCC- (perspective négative) le 3 mars chez S&P Global Ratings. Même constat, l’Ukraine a vu son rating rétrogradé à Caa2 et CCC chez Moody’s et Fitch respectivement. Pire encore, le FMI table sur une contraction de 35% du PIB ukrainien en cas d’enlisement du conflit. Le 15 mars, l’Union européenne a même décidé d’interdire aux principales agences de notations d’accorder des notes à la dette souveraine et aux entreprises russes dans le cadre de nouvelles sanctions. Les agences S&P, Moody’s et Fitch ont annoncé la suspension de leurs activités commerciales en Russie dans la foulée.

Depuis l’entrée de la Russie sur le territoire ukrainien, la recherche de valeurs de qualité a dominé le marché. La tendance est de baisser le niveau de risque sur les émetteurs les plus directement exposés au conflit (Ukraine, Russie, Europe Centrale et pays de l’Est) ou indirectement (Chine).

Le marché est également de plus en plus prudent sur les sociétés les plus sensibles à la flambée des matières premières ou qui souffriront du resserrement monétaire des banques centrales. Dès lors, après plus de cinq années de «quantitative easing» et de rachats d’obligations corporates par la BCE, le différentiel de taux entre corporates notés A et BBB est très bas, donc certains acteurs du marché jugent bon de se repositionner sur le crédit le mieux noté.

){kind=link}